-

Curtea de Conturi: “Există lacune legislative care nu prevăd restituirea de către operatorii financiar-bancari a sumelor percepute ca urmare a introducerii în contractele de credit a unor clauze abuzive”

-

Cea mai mare a sancţiunilor aplicate de ANPC – 40% – o reprezintă sancțiunile aplicate pentru „clauzele abuzive”, iar cea mai redusă, 8% pentru „mod de calcul netrasparent al costurilor”.

-

Odată cu apariția OUG nr. 52/2016 s-a interzis cesionarea contractului de credit şi a accesoriilor, precum şi a creanţei către o entitate care nu are sediul social, o sucursală sau un reprezentant în România

-

Pentru protecția consumatorilor în relația cu entitățile de recuperare creanțe nerezidente este imperios necesară obligativitatea de a fi autorizate și în țara de origine conform Directivei 2014/65/UE

Curtea de Conturi a detectat, în urma unei misiuni de audit al performanței la Autoritatea Națională pentru Protecția Consumatorilor (ANPC) în perioada 2015-2019, existența unor lacune legislative care nu prevăd restituirea de către operatorii financiar-bancari a sumelor percepute ca urmare a introducerii în contractele de credit a unor clauze abuzive. Această lacună legislativă a creat premisele respingerii în instanță a solicitărilor ANPC de a restitui consumatorilor sumele percepute pentru clauze abuzive introduse în contracte, potrivit Curţii de Conturi.

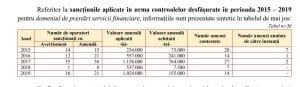

Potrivit informațiilor furnizate de către ANPC, în perioada auditată au fost depuse un număr de 12.255 de reclamații (din care au fost clasate un număr de 1.580 reclamații) având ca obiect: „clauze abuzive” (40%); „dobânzi penalizatoare calculate pe perioada executării silite” (11%) și „valori foarte mari ale dobânzilor penalizatoare” (9%).

Ponderea cea mai mare a sancţiunilor aplicate de ANPC – 40% – o reprezintă sancțiunile aplicate pentru „clauzele abuzive”, iar cea mai redusă, 8% pentru „mod de calcul netrasparent al costurilor”.

Auditul a remarcat trendul descrescător atât în ceea ce privește numărul reclamațiilor depuse de către consumatori privind problemele semnalate în sectorul prestări de servicii financiare (de la 3.801 în anul 2016, la un număr de 1.008 reclamații depuse în anul 2019), cât și în ceea ce privește numărul de reclamații clasate (de la 567 în anul 2016, la un număr de 83 de reclamații clasate în anul 2019), precum și în ceea ce privește reclamațiile soluționate în defavoarea consumatorului (de la 684 în anul 2016, la un număr de 195 în anul 2019).

De asemenea se observă un trend descendent la nivelul proceselor verbale de constatare a contravenției (PVCC), respectiv de la 56 de PVCC în anul 2015, la un număr de 19 PVCC în anul 2019.

Ca urmare a analizei activității ANPC în domeniul serviciilor financiar-bancare, auditul a remarcat faptul că această activitate nu s-a desfășurat la eficacitate maximă din mai multe considerente:

🖙 Legislația incidentă nu este menită să descurajeze faptele sancționabile întrucât pe lângă cuantumul redus al amenzilor aceasta este completată și de prevederile art. 28 alin. (1) din OG nr. 2/2001 privind regimul juridic al contravenţiilor, care dau posibilitate operatorului financiar sancționat, să achite jumătate din minimul amenzii aplicate;

🖙 Neactualizarea nivelului amenzilor prevăzut de legislația aplicabilă în domeniu deși unele acte normative stipulează expres acest fapt;

🖙 Existența unor lacune în legislație, ca de exemplu faptul că Legea nr. 193/ 06.11.2000 nu prevede restituirea de către operatorii financiar-bancari a sumelor percepute ca urmare a introducerii în contractele de credit a unor clauze abuzive. Această lacună legislativă a creat premisele respingerii în instanță a solicitărilor ANPC de a restitui consumatorilor sumele percepute ca urmare a unor clauze abuzive introduse în contracte.

🖙 Existența unor presiuni cu care se confruntă în unele cazuri personalul ANPC în

derularea activității de control și supraveghere a pieței în domeniul financiar. Din analiza documentelor puse la dispoziția echipei de audit precum și din intervievarea personalului de specialitate din cadrul ANPC, auditul a remarcat faptul că au existat cazuri în care comisarii din cadrul serviciului de produse și servicii financiare au fost supuși unor presiuni (amenințări și plângeri penale) atât din partea petiționarilor cât și din partea operatorilor financiar-bancari verificați. Totodată, au existat situații

de obstrucționare a verificărilor ori atitudini arogante și opozabile din partea operatorilor verificați la adresa comisarilor ANPC.

În concluzie, Curtea de Conturi precizează că legislația incidentă domeniului auditat a fost în perioada 2015-2019 cel puțin „relaxată”, fapt care a avut un impact negativ asupra activității desfășurate de către comisarii ANPC, astfel că, din această cauză, în unele situații, prin rezultatele controalelor efectuate de către comisari, nu s-a reușit îndeajuns protejarea consumatorilor afectați de comportamentul incorect al unor operatori. Totodată, legislația incidentă nu protejează îndeajuns personalul ANPC pentru a evita

situațiile în care acesta este agresat, amenințat sau intimidat.

Evaluarea activității în ceea ce privește entitățile de recuperare creanțe

Având în vedere obiectului lor de activitate (cumpărarea de creanțe – credite neperformante, investiția în punerea in executare pentru recuperarea creanței și realizarea unui profit), entitățile de recuperare creanțe pot fi asimilate cu firmele de investiții, care potrivit Directivei 2014/65/UE privind piețele instrumentelor financiare și de modificare a Directivei 2002/92/CE și a Directivei 2011/61/UE ,,înseamnă orice persoană juridică a cărei ocupație sau activitate obișnuită constă în furnizarea unuia sau mai multor servicii de investiții în beneficiul unor terțe părți și/sau în exercitarea uneia sau mai multor activități de investiții cu titlu profesional”.

În România, entitățile (societățile) de recuperare creanțe sunt reglementate de OUG nr. 52/14.09.2016 privind contractele de credit oferite consumatorilor pentru bunuri imobile, precum și pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 50/2010 privind contractele de credit pentru consumatori, funcționând sub supravegherea ANPC.

Odată cu apariția OUG nr. 52/2016 s-a interzis cesionarea contractului de credit şi a accesoriilor, precum şi a creanţei către o entitate care nu are sediul social, o sucursală sau un reprezentant în România .

Din cele 79 de entităţi de recuperare creanţe înregistrate în evidența ANPC:

– 49 de entităţi de recuperare creanţe sunt persoane juridice rezidente

– 30 de entităţi de recuperare creanțe sunt persoane juridice nerezidente.

Potrivit evidențelor ANPC, entitățile de recuperare creanțe nerezidente de talie regională care își desfășoară activitatea pe piața din România domină preponderent achizițiile efectuate pe piața creditelor neperformante prin entități din următoarele state: Cehia, Polonia, Germania, Norvegia, Suedia, Elveția, dar există și cazuri în care o serie de entități nerezidente de talie regională din cadrul UE și-au înființat și societăți cu sediul social în România pentru desfășurarea activităților de recuperare creanțe.

De asemenea, potrivit informațiilor furnizate echipei de audit, în perioada 19.02.2018 -23.02.2018 au fost verificate 10 entităţi de recuperare creanţe constatându-se abateri la 5 dintre acestea, fiind aplicate 4 sancţiuni, din care 3 avertismente şi o amendă contravenţională în valoare de 30.000 lei.

În anul 2019, au fost consiliate din punct de vedere legislativ (privind condițiile pe care trebuie să le îndeplinească pentru a putea fi înregistrate conform prevederilor OUG nr. 52/2016) 18 entități de recuperare creanțe, actualizându-se totodată Lista entităților de recuperare creanțe, publicată pe site-ul ANPC.

Din raportările transmise de către entitățile de recuperare creanțe către ANPC se desprind următoarele aspecte principale:

– Sumele recuperate în cursul anului 2018: 1.995.001.324 lei (echivalentul a 420.000.278 EUR) reprezentând suma totală recuperată de către entitățile de recuperare creanțe,11 din care 1.369.474.661 lei (echivalentul a 288.310.454 EUR) reprezintă suma recuperată ca urmare a obţinerii drepturilor asupra unor debite scadente ce rezultă din contractele de credit încheiate cu consumatorii.

– Numărul de cazuri derulate în cursul anului 2018 de către entitățile de recuperare creanțe aflate în evidența ANPC a fost de 4.051.089 de cazuri pentru care entitățile de recuperare creanțe au desfășurat activități de recuperarea creanțelor în baza contractului de mandat acordat de instituțiile financiar-bancare/nebancare, în creștere cu cca 14% față de anul 2017 când au fost înregistrate un număr

de 3.550.709 de cazuri.

La nivelul ANPC se estimează un număr de cel puțin 1,1 milioane de consumatori care figurează în evidențele entităților de recuperare creanțe, ținând cont de numărul de cazuri derulate și raportate de entităţile de recuperare creanţe.

– Sumele colectate de către entitățile de recuperare creanțe aflate în evidența ANPC au crescut la suma de 1,36 miliarde lei în anul 2018 față de 1,19 miliarde lei în anul 2017.

– Ca urmare a analizei activității ANPC în domeniul entităților de recuperare creanțe,

auditul a remarcat faptul că această activitate nu s-a desfășurat la eficacitate maximă din mai multe considerente:

🖙 de la înființarea structurii cu atribuții în ceea ce privește activitatea entităților de recuperare creanțe, Compartimentul recuperare creanțe (3 posturi aprobate) și ulterior Serviciul recuperare creanțe (11 posturi aprobate) a funcționat cu un singur post ocupat;

🖙 deși ROF-ul aprobat prin OPANPC nr.477/05.08.2019, prevede un număr mai mare de atribuții pentru desfășurarea acestei activități, auditul a remarcat faptul că activitatea realizată a fost relativ limitată la doar o parte din atribuții.

– De asemenea auditul a remarcat următoarele imperfecțiuni ale legislației incidente:

🖙 Deși entitățile de recuperare creanțe au funcționat pe piața românească încă din anul 2006, fenomenul prin care tot mai mulți creditori au cesionat creanțe către entitățile de recuperare creanțe luând amploare după anul 2011, activitatea acestor entități de recuperare creanțe nu a fost reglementată până la apariția OUG nr. 52/2016;

🖙 În cazul entităților de recuperare creanțe nerezidente, care funcționează pe piața din România fiind înregistrate la ANPC în baza OUG nr.52/2016 și care desfășoară activitate de recuperare creanțe (activitate de investiții cu titlu profesional), acestea au obligația de a fi autorizați nu doar în România ci și în țara de origine conform Directivei 2014/65/UE, fapt care nu poate fi cunoscut ca fiind respectat de către aceste societăți, întrucât OUG nr.52/2016 și respectiv OPANPC nr.1/2017 nu prevăd obligativitatea depunerii în vederea înregistrării la ANPC și a documentului din care să rezulte autorizarea acestor societăți în țara de origine.

În consecință, lipsa unui cadru legislativ până la apariția OUG nr.52/2016 a generat funcționarea pe piața românească în perioada 2006 – 2016, a entităților de recuperare creanțe fără ca activitatea lor să fie reglementată, supravegheată, controlată, ceea ce a făcut imposibil un echilibru în relația contractuală

dintre consumatori și entitățile de recuperare creanțe.

Totodată, pentru protecția consumatorilor în relația cu entitățile de recuperare creanțe nerezidente este imperios necesară obligativitatea de a fi autorizate și în țara de origine conform Directivei 2014/65/UE, conform Curţii de Conturi care mai spune: ” În concluzie, abia de la 1 ianuarie 2017 (după aproximativ 10 ani de operare a firmelor de recuperare creanțe) odată cu transpunerea legislației europene în cea națională, entitățile neînregistrate la ANPC nu au mai avut posibilitatea desfășurării de activități de recuperare creanțe. ANPC a fost și este, singura instituție abilitată să verifice modalitatea prin care firmele de recuperare creanțe au procedat la recuperarea acestora (de exemplu: s-a procedat la recuperarea unor creanțe cu vechime mai mare de 3 ani pentru care a intervenit prescripția; au fost utilizate metode ilegale/abuzive de genul: intimidări, amenințări, hărțuiri, etc)”.

Curtea de Conturi a României a efectuat o misiune de audit al performanței la Autoritatea Națională pentru Protecția Consumatorilor (ANPC) privind activitatea desfășurată de către entitate începând cu anul 2015. Obiectivul general al misiunii a vizat evaluarea modului în care activitatea privind protecția consumatorilor s-a desfășurat în condiții de eficiență, eficacitate și cu respectarea criteriului de economicitate. În proiectarea acțiunii s-a apreciat că auditul este capabil să îmbunătățească politicile și programele privind drepturile consumatorilor și să aducă valoare adăugată atât activității ANPC, cât și celorlalte entități implicate în proces.

Potrivit concluziilor formulate în urma controlului, activitatea ANPC s-a desfășurat cu unele deficiențe care au generat apariția unor blocaje instituționale, întârzieri și sincope în îndeplinirea atribuţiilor legale.

În perioada 2015 – 2019, valoarea totală a amenzilor aplicate de ANPC s-a ridicat la 376 de milioane de lei (76 de milioane de euro), însă nivelul de încasare a acestora a fost de numai 20%. În acest context, se concluzionează faptul că la nivelul celor două instituții responsabile pe circuitul aplicare amenzi – încasare, respectiv ANPC și ANAF, nu a existat o monitorizare a gradului de încasare. În absența colaborării dintre cele două instituții pe această temă, conducerea comisariatelor ANPC nu deține o evidență clară a acestui indicator relevant în ceea ce privește sumele care se fac venit la bugetul de stat. Pe comisariate regionale, cel mai mare număr de amenzi în perioada analizată s-a înregistrat în Regiunea Nord-Est (19.000 de amenzi), iar cel mai mic în București-Ilfov (6.404).

De asemenea, una dintre constatările auditorilor Curții de Conturi vizează situația laboratorului de analize și încercări în domeniul alimentar CNIEP Larex. Mai exact, preluarea prin fuziune a acestei unități de către ANPC, în ianuarie 2019, a dus la pierderea de către laborator a acreditării RENAR. Aceasta a avut drept consecință neefectuarea de analize și, implicit, nerealizarea de venituri la bugetul statului. De asemenea, ANPC a ajuns în imposibilitatea utilizării dotărilor pe care le are și a competențelor personalului care desfășoară activitatea în laborator, ceea ce semnifică folosirea ineficientă a resurselor și fondurilor publice.

În urma misiunii de audit s-a constatat faptul că cele mai multe acțiuni de control ale ANPC au fost realizate la vânzători (65%) și la prestatorii de servicii (28%), iar cele mai puține s-au desfășurat la importatori (0,76%) și producători (1,2% din totalul operatorilor economici).

Aceasta în condițiile în care importurile României de bunuri și servicii au reprezentat, în anul 2018, 44,6% din PIB. În concluzie, dat fiind faptul că ANPC nu a realizat o bază de date care să conțină operatorii economici grupați pe criterii specifice, precum domenii de activitate, canalele de vânzare folosite, cifră de afaceri, în funcție de care să fie definite criterii de selecție a acelor operatori care să facă obiectul controalelor ANPC, nu se poate determina eficacitatea controalelor desfășurate.

O altă concluzie a misiunii de audit relevă faptul că ANPC nu a elaborat o strategie de răspuns la situații de criză, pe site-ul instituției nefiind creată o secțiune distinctă COVID-19 care să cuprindă informații actualizate. Prin aceasta, consumatorii puteau fi îndrumați în situații specifice: achiziționarea diferitelor pachete turistice pentru sejururi care nu mai pot fi efectuate din cauza limitărilor de circulație impuse, recuperarea sumelor achitate pentru transport aerian care nu se mai poate efectua, atenționări cu privire la anumite produse, precum echipamente de protecție, dezinfectanți, astfel încât aceștia să poată identifica produsele contrafăcute.

Auditorii au constatat că salarizarea comisarilor ANPC este net inferioară personalului altor instituții cu sarcini similare, precum Autoritatea Națională Sanitară Veterinară și pentru Siguranța Alimentelor (ANSVSA) sau Agenția Națională de Administrare Fiscală (ANAF). Aceasta nu este corelată cu presiunile și riscurile aferente activității, precum și cu importanța acestui domeniu în protejarea intereselor consumatorilor. Implicațiile neasigurării unui nivel de salarizare corespunzător sunt multiple, de la crearea premiselor unor controale formale, până la creșterea riscului de corupție, în condițiile în care nu există o corelație între retribuții și complexitatea atribuțiilor care trebuie îndeplinite de către comisarii ANPC.

Curtea de Conturi recomandă elaborarea unei strategii convergente privind activitatea de protecție a consumatorilor, care să asigure o viziune de ansamblu asupra acțiunilor și mecanismelor ce trebuie implementate de către instituțiile cu atribuții în domeniu. Totodată, instituția supremă de audit recomandă ANPC încheierea unor protocoale de colaborare cu celelalte autorități de supraveghere a pieței, la nivel național. Această inițiativă poate eficientiza acțiunile de supraveghere a pieței prin prevenirea comercializării și consumului de produse neconforme care pot pune în pericol viața sau sănătatea consumatorilor.