*Politica monetară nu poate fi singurul instrument în soluționarea consecințelor Covid-19, susține analistul

În cazul României, măsurile băncii centrale au fost extrem de importante în timpul unui an marcat de un impas politic, care, împreună cu o poziție fiscală mai slabă la începutul anului 2020, au împiedicat adoptarea unui program cuprinzător de măsuri fiscale, arată Elliot Auckland, economist șef al International Investment Bank (IIB), într-o analiză privind economia globală și cea a Europei centrale și de est (CEE).

Cu toate acestea, guvernul nou-venit trebuie să asigure implementarea rapidă a unui pachet de stimuli fiscali pro-creștere, întrucât politica monetară nu poate fi singurul instrument în soluționarea consecințelor Covid-19, consideră analistul. În special, guvernul român s-ar putea inspira de unele pachete introduse în Republica Cehă și Ungaria – în special utilizarea sporită a creditelor, injecțiilor de capital și garanțiilor publice – pentru a maximiza impactul economic cu un impact minim asupra deficitului bugetar în 2021, mai arată acesta.

Publicăm mai jos analiza lui Elliot Auckland:

-

Imagine globală – O criză nemaivăzută pe aici

După o scădere dramatică și fără precedent trimestrială a PIB-ului UE de 11% în primul val în trimestrul 2 și o creștere la fel de dramatică de 12% în trimestrul 3, economia UE va scădea probabil cu până la 2% în al doilea val din trimestrul 4. Acest ultim declin este limitat în domeniul de aplicare, în principal pentru că factorii de decizie politică au învățat în general multe despre cum să facă față coronavirusului din punct de vedere economic. Datorită dezvoltării cu succes a vaccinurilor, situația economică pentru 2021 pare cu adevărat încurajatoare. Conform previziunilor actuale, după o scădere de 7% în 2020, PIB-ul anual în UE va crește cu 4% în 2021; de fapt, acest număr ar putea fi chiar mai mare în 2021 dacă politicienii vor continua să adopte abordarea de tip „orice este necesar”.

Această criză este incredibil de atipică, nu numai datorită naturii specifice a pandemiei Covid-19, ci și datorită răspunsului imediat și robust al factorilor de decizie fiscală și monetară din întreaga lume. Unul dintre domeniile în care acest lucru este cel mai evident este șomajul; șomajul UE se ridică astăzi la 7,5%, cu doar 1% mai mare decât cel mai scăzut din ianuarie 2020. Acest lucru poate fi comparat cu un salt de 4% de la 7% la peste 11% în timpul crizei financiare globale și a crizei ulterioare a datoriilor din Zona Euro. Comparațiile statistice ale acestor crize în termeni de indicatori precum spread-urile de credit sau chiar falimentele indică, de asemenea, un tip de criză foarte diferit. Toate acestea, în ciuda faptului că profunzimea declinului din 2020 este mai mare decât în cazul crizelor anterioare. Explicația de bază pentru diferitele rezultate ale crizei sunt „lecțiile” învățate de politicieni pentru a-i ajuta să facă față consecințelor economice ale crizei provocate de Covid-19.

Nimic nu este gratuit – politica fiscală și monetară actuală se va resimți

Cea mai simplă constatare la care orice economist ar putea să ajungă în 2020 este că Covid-19 a dus la o povară a datoriei structural mai mare. IIF a calculat că datoria globală a atins 272 trilioane de dolari, sau aproximativ 365% din PIB; în ambele cazuri este o creștere record.[1] Acest lucru s-a datorat în mare măsură unei creșteri bruște a cheltuielilor fiscale – guvernele au plătit nota de plată pentru a preveni o criză economică globală 2.0. Raportul dintre datoria publică globală și PIB a depășit limita pentru prima dată de la criza economică globală cu 100 %[2].

Aceste statistici depresive evocă un sentiment de criză iminentă a datoriilor (mai ales având în vedere experiența noastră recentă a crizei datoriilor din zona euro după criza financiară globală). De data aceasta, nu va mai avea loc o astfel de criză, mai ales că politicienii operează continuu într-un regim de stingere a incendiilor care include în esență achiziții nelimitate de obligațiuni ale băncilor centrale, stimulente fiscale, fără apeluri suicidale de măsuri de austeritate. Băncile centrale din întreaga lume (conduse de Fed și BCE) au lansat o politică de finanțare monetară fără precedent, deținând acum 20% până la 50% din propria lor datorie publică. Volumul deficitelor fiscale cauzate de Covid-19 este, în principiu, finanțat integral de băncile centrale (adică de guvernele în sine). De exemplu, Citigroup a calculat că BCE va achiziționa în 2021 mai mult decât reprezintă emisiile guvernelor din zona euro. Pe lângă finanțarea deficitelor de finanțe publice și susținerea cererii, acest lucru a asigurat, de asemenea, că piețele de credit sunt suficient de lichide pentru a preveni o criză financiară.

Oricum ar fi, rolul băncilor centrale s-a schimbat semnificativ recent și, deși este puțin probabil ca băncile centrale să o admită public, în esență și-au pierdut independența. Acesta este adevăratul „preț” al acestei crize, care va duce inevitabil la inflație în viitor și va face mai dificilă reducerea acesteia.

II. Țările CEE:

În ciuda costurilor asociate cu Covid-19, viitorul este promițător

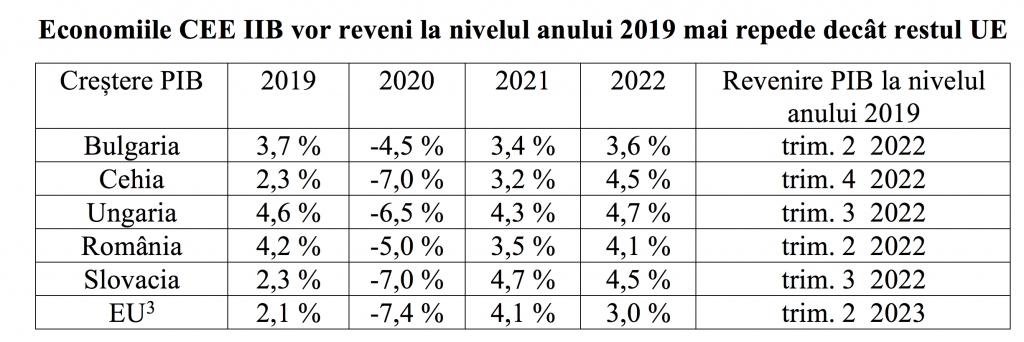

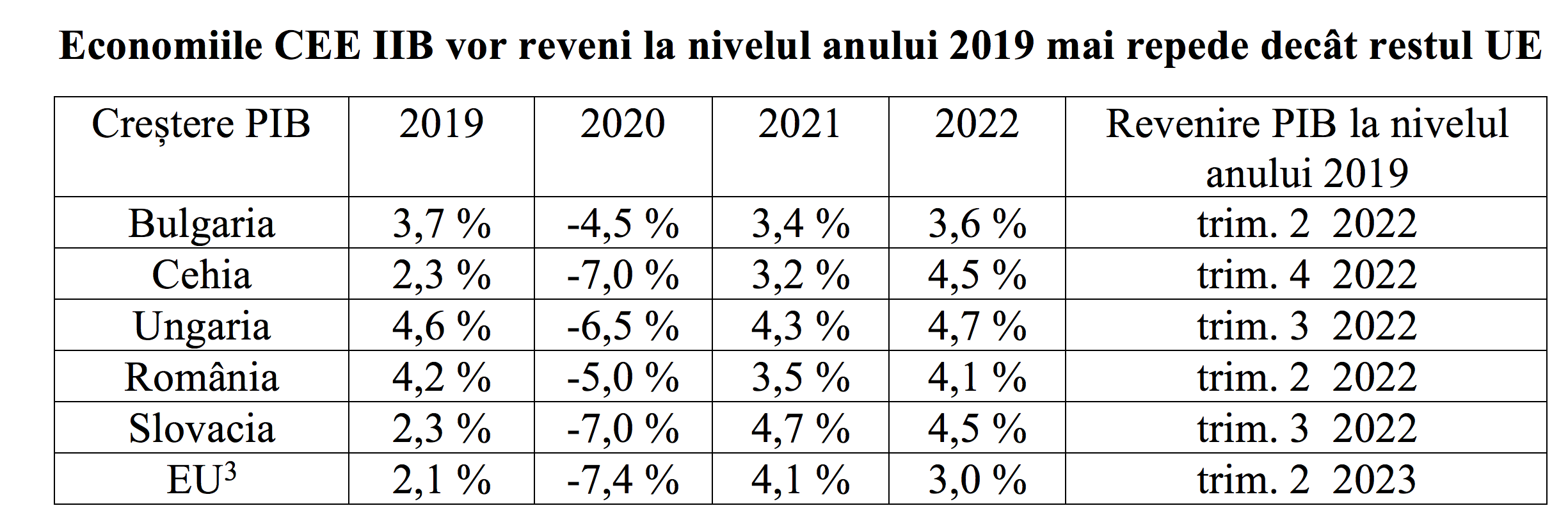

În ciuda deteriorării recente a situației coronavirusului în Europa Centrală și de Est și a constrângerilor corespunzătoare, În ciuda deteriorării recente a situației coronavirusului în Europa Centrală și de Est și a constrângerilor corespunzătoare, recuperarea acestei regiuni în 2020 și ulterior va fi mai bună decât performanța UE. Cea mai importantă temă economică din Europa Centrală și de Est rămâne integrarea puternică în lanțul de aprovizionare cu producție europeană (printre altele, în special în sectorul auto). Producția ca segment nu a suferit încă la fel de mult ca serviciile, conducând parțial la o performanță mai bună a regiunii în comparație cu economii precum cele din Spania și Italia.

În plus, legătura strânsă dintre multe economii din regiune și Germania (care are și performanțe mai bune în cadrul Europei) este un factor de susținere pozitiv. Cel mai important factor de susținere, în ciuda celui de-al doilea val, este reprezentat de rezultatele cu adevărat neașteptat de bune ale întregii CEE din trimestrul3, care sugerează că recuperarea după al doilea val nu va fi mai puțin impresionantă.

În anul 2020 economiile din Europa Centrală și de Est vor evolua în medie cu 1,5% mai bine decât UE; pentru comparație – în 2009 erau cu 1% mai slabe decât UE. Acest rezultat reflectă parțial ani de implementare cu succes a politicilor în regiune, cum ar fi construirea unui sistem financiar intern puternic cu bănci locale și regionale. În general se poate constata că CEE a intrat în această criză economică cu mai multe instrumente fiscale și monetare decât le-a avut vreodată, iar politicienii merită laude pentru răspunsul lor rapid și decisiv.

Guvernele din CEE au salvat mii de companii și sute de mii de locuri de muncă

Să ne uităm, de exemplu, la Republica Cehă, unde guvernul a folosit politica fiscală (pachete de eliberare; amânare fiscală etc.), politica ocupării forței de muncă (programul de sprijin Antivirus – contribuția angajatorilor la salarii), politica monetară (reducerea restricțiilor la tranzacțiile de pe piața deschisă, reducerea ratelor băncii centrale), politica bancară (introducerea moratoriilor) și o serie de politici specifice sectorului (cum ar fi compensarea pentru pierderea veniturilor din sectorul hotelier sau al celor care desfășoară activități independente, cu amânare legală admisă a chiriei, iertarea datoriilor pentru spitale etc.), pentru a numi doar câteva. Este evidet că, fără aceste pachete de sprijin, regiunea s-ar confrunta cu o creștere dramatică a falimentelor și a șomajului în masă. Rata actuală a șomajului în Republica Cehă, de 3,7%, este unul dintre cei mai clari indicatori ai succesului acestor politici, comparativ cu rata de 8% înregistrată în timpul crizei datoriilor din zona euro.

Pachetul principal covid de stimulare fiscală din Republica Cehă este printre cele mai mari dintre statele membre IIB, reprezentând aproximativ 14% din PIB, comparativ cu 12% în Ungaria, 6% în Slovacia, 5% în Bulgaria și 4% în România. Cu toate acestea, trebuie remarcat faptul că băncile centrale maghiare și române au implementat, de asemenea, programe de relaxare cantitativă – aceste programe, combinate cu alte măsuri de sprijinire a lichidității, au prevenit în mod semnificativ amenințarea unei crize financiare (prin evitarea amenințării potențiale a piețelor de datorii înghețate și a reținerii creditelor bancare).

În cazul României, măsurile băncii centrale au fost extrem de importante în timpul unui an marcat de un impas politic, care, împreună cu o poziție fiscală mai slabă la începutul anului 2020, au împiedicat adoptarea unui program cuprinzător de măsuri fiscale. Cu toate acestea, guvernul nou-venit trebuie să asigure implementarea rapidă a unui pachet de stimuli fiscali pro-creștere, întrucât politica monetară nu poate fi singurul instrument în soluționarea consecințelor Covid-19. În special, guvernul român s-ar putea inspira de unele pachete introduse în Republica Cehă și Ungaria – în special utilizarea sporită a creditelor, injecțiilor de capital și garanțiilor publice – pentru a maximiza impactul economic cu un impact minim asupra deficitului bugetar în 2021.

Stimulul fiscal real al Slovaciei a fost mai mare decât pachetul de răspuns covid de 6% menționat mai sus, care joacă un rol foarte important în stabilizarea economiei. Deficitul fiscal a crescut de la 0% în anul trecut la aproximativ 9% (PIB) în acest an, ajutând economia să prezinte o redresare impresionantă în trimestrul 3 – într-o criză economică toate cheltuielile contează. Deficitele planificate de 6% în următorii ani au condus la o dezbatere privind consolidarea fiscală pentru a respecta regulile frânei legale. Cu toate acestea, poziția Slovaciei ca una dintre puținele țări din regiunea CEE care folosește euro, este asigurată altfel – prin BCE (care deține în prezent 33% din obligațiunile de stat slovace). Cea mai recentă evoluție pe piețele de obligațiuni în ceea ce privește curba obligațiunilor guvernamentale slovace (care arată randamente negative record) trimite un semnal foarte clar – Slovacia are suficient spațiu pentru a-și finanța povara datoriei (care, de fapt, este una dintre cele mai scăzute din zona euro). În special, guvernul are o mare oportunitate de a crește investițiile publice (3,9% din PIB, adică mai puțin decât în cazul Cehiei (4,8%) și Ungariei (6,3%)) și, astfel, să sprijine creșterea economică pe termen lung. Prin urmare, Slovacia ar trebui să caute să aplice un nou set de reguli fiscale (care vizează creșterea investițiilor) pentru a ține seama de noua realitate economică și pentru a evita astfel consolidarea fiscală dureroasă (și autodistructivă) din punct de vedere economic.

Desigur, guvernele trebuie să se ferească de o creștere excesivă a poverii datoriei și, în acest context, este absolut necesară o decizie de creștere a capitalizării agențiilor de dezvoltare ale statului (de exemplu, în Republica Cehă aprobarea unei majorări a capitalului Companiei de garantare și asigurare a exporturilor cu 4 miliarde CZK). Agențiile naționale de dezvoltare precum EGAP și CMZRB, precum și băncile internaționale de dezvoltare precum IIB și BEI, pot juca un rol cheie în maximizarea volumului sprijinului economic la un nivel sustenabil (instituțiile financiare sunt capabile să mobilizeze capital în mod repetat) și în asigurarea unei utilizări extrem de direcționate a fondurilor datorită relației strânse între instituțiile financiare și clienții acestora.

Instituții precum EGAP, EXIMBanka Slovacia, Magyar Eximbank și IIB sunt, de asemenea, cruciale pentru susținerea economiilor din CEE, fiind extrem de orientate spre export. Deși este evident că guvernele naționale au protejat cu succes economiile interne prin toate politicile menționate mai sus, exportatorii continuă să se confrunte cu o concurență puternică pe piețele externe (unde guvernele locale susțin și companiile interne). Autoritățile de reglementare a comerțului liber din lume au fost forțate în multe feluri să închidă ochii asupra ajutoarelor de stat în timpul crizei, iar fără a consolida rolul instituțiilor de dezvoltare orientate spre export, sectorul vital de export din CEE ar putea fi expulzat de pe o piață de export care este deja în scădere.

Guvernele Europei Centrale și de Est continuă să aibă unele dintre cele mai bune bilanțuri din lume, ceea ce, combinat cu capacitatea lor de a absorbi fondurile UE, înseamnă că sprijinul fiscal este și va continua să fie un motor foarte puternic al dinamicii creșterii. Datoria publică față de PIB va crește în economiile CEE IIB în medie de la 42% în 2019 la 50% în 2020, ceea ce este semnificativ mai bine decât creșterea de la 79% la 94% în Uniunea Europeană în ansamblu. Prin urmare, guvernele din regiune vor avea o mult mai mare libertate în dezvoltarea de noi programe de investiții pentru a stimula creșterea în deceniile următoare.

Impactul general al celui de-al doilea val va întârzia revenirea la normalizarea economică cu aproximativ 1 an. Cu toate acestea, perspectivele pentru 2021 sunt pozitive, adăugând că primul trimestru va fi în continuare afectat de restricțiile coronavirusului și se va confrunta cu o comparație mai severă de la an la an. Începând cu al doilea trimestru, regiunea ar trebui să înceapă să beneficieze de un ciclu nou și continuu de creștere, determinat de stimulente fiscale și monetare, cu contribuția finanțării suplimentare a UE.

CEE are un potențial mare de creștere, dar are nevoie de investiții suplimentare

În viitor, întreaga regiune are o oportunitate unică de a-și consolida poziția de centru de producție al Uniunii Europene și, de asemenea, de a se concentra asupra sectoarelor de afaceri cheie ale secolului 21 (mașini electrice, tehnologie financiară, vânzare cu amănuntul online etc.). Acest lucru necesită, de exemplu, o creștere a investițiilor în digitalizare, care din păcate este încă (relativ) mai mică decât în alte părți ale Europei4.

Fără noi investiții în zonele de înaltă tehnologie, regiunea va avea dificultăți în a reduce în continuare diferența de salarizare și a atinge nivelul salarial din Europa de Vest. Aceste investiții merg, de obicei, mână în mână cu atragerea de organizații multinaționale care investesc în regiune și își aduc know-how-ul și bugete de investiții ridicate (un exemplu recent este decizia IBM de a construi un nou centru IT lângă Budapesta, susținut de subvențiile guvernului maghiar). Aceasta este și orientarea asupra căreia s-a concentrat IIB de la mutarea sa în CEE; banca a finanțat companii multinaționale din Germania, Spania, Franța și Suedia, cu scopul concret de a crește investițiile străine directe în regiune. Un exemplu este parteneriatul nostru cu Schaeffler, un lider în tehnologii inovatoare pentru propulsie eficientă pe bază de carbon, electromobilitate, Industrie 4.0 și digitalizare, deoarece am finanțat extinderea sa în Republica Cehă, Slovacia, România și Ungaria[4].

Alte domenii cu spațiu de îmbunătățire pot fi găsite cu ușurință în clasamentele „Doing Business” ale Băncii Mondiale5; locația regiunii este la un nivel acceptabil sub aspect global: Cehia (41.), Slovacia (45.), Ungaria (52.), România (55.) și Bulgaria (61.) din 190 țări incluse în evaluare. Cu toate acestea, pentru ca regiunea să realizeze o convergență economică deplină cu restul Uniunii Europene, aceste clasamente trebuie îmbunătățite. Cele trei domenii principale care provoacă insuccesul regiunii sunt „înființarea unei afaceri”, „obținerea unei autorizații de construire” și „introducerea energiei electrice”.

Două dintre aceste domenii, „înființarea unei afaceri” și „introducerea energiei electrice”, pot fi dezvoltate cu sprijinul institutelor de dezvoltare:IIB, de exemplu, pe bază de parteneriat, cooperează cu Fondul European de Investiții și, de asemenea, cu agenții guvernamentale din Austria, Republica Cehă, Slovacia, Ungaria și Slovenia pentru a consolida investițiile de capital în întreprinderile mici și mijlocii din cadrul Fondului Central European de Fonduri în valoare de 97 mil. EUR[5]. În altă parte, IIB a fost foarte activă în sprijinirea dezvoltării energetice cheie în regiune, de exemplu, oferind un împrumut de 100 de milioane de EURO6 companiei maghiare Magyar Villamos Muvek Zrt (MVM Group), un împrumut de 90 de milioane de EURO companiei slovace Slovenské Elektrárně și un împrumut de 50 de milioane de EURO companiei bulgare Energy Holding Group.

Structural, întreaga CEE trebuie să se unească dacă dorește să treacă la următorul nivel de dezvoltare economică, cu un accent permanent pe „campioni” naționali și regionali. Statele membre CEE IIB au o populație totală de 52 de milioane și, după adăugarea altor țări din regiune, cum ar fi Polonia, Slovenia, Serbia și Croația, populația atinge aproape 100 de milioane. Guvernele din regiune ar trebui să caute să extindă fuziunile și achizițiile între companii pentru a crea astfel de campioni regionali care vor putea concura cu companiile multinaționale care nu provin din regiune. IIB a finanțat și instituții în CEE cu o influență internațională în creștere, de ex. Energo Pro, CPI Property Group, Home Credit Group, Banca Transilvania, MOL Group, PPF Group și Huvepharma.

În cele din urmă, regiunea trebuie să se concentreze asupra investițiilor ecologice, întrucât autoritățile de reglementare și chiar investitorii penalizează tot mai mult procesele de producție neprietenoase mediului. Aceasta este o oportunitate de a atrage acele tipurile de investiții care au fost sprijinite în bugetul UE pentru 2021-2027 prin Acordul verde și planul de realizare a neutralității6 climatice până în 2050 – în special cantitatea mare de fonduri de subvenții UE disponibile, legate de transformarea ecologică. Acesta este un alt domeniu în care IIB este deosebit de activ, de exemplu prin finanțarea tranziției de la cărbune la biomasă în conformitate cu reglementările UE din Slovacia și, de asemenea, prin sprijinirea dezvoltării de obligațiuni verzi în întreaga regiune a CEE[6].

***

Pe lângă funcția de economist-șef al IIB, Elliott Auckland este responsabil de cooperarea băncii cu agențiile de rating (S&P, Moodys, Fitch și Dagong) și este responsabil pentru modelarea financiară și planificarea afacerii, care include planul financiar pe termen mediu și lung al băncii.

Înainte de a intra în IIB, Elliott a lucrat pentru THS Partners (astăzi GAM Asset Management) ca analist de achiziții concentrându-se pe băncile europene și companiile producătoare de bunuri de larg consum.

Elliott deține o diplomă dublă în economie și istorie la Universitatea Oxford, cu accent pe economiile est-europene.