Pe termen scurt, adică înaintea alegerilor parțiale, economia SUA este aproape la fel de robustă precum pretinde președintele Trump că este. Însă, în momentul în care intri în detalii pe frontul imobiliarelor și pe cel al deficitului, totul devine tot mai pesimist.

• Republicanii ar putea câștiga alegerile parțiale.

• Economia SUA nu este așa puternică precum pare; sectorul locuințelor și cel auto trec printr-o scădere semnificativă.

• Deficitul în creștere este problema principală pe termen lung a SUA.

O mare victorie pentru Trump?

Oricine a participat vreodată la o campanie electorală știe foarte bine că ultimele săptămâni de campanie sunt decisive. Se dovedește că e așa și pentru alegerile parțiale din SUA. Dacă aș fi scris această analiză acum trei săptămâni, cu siguranță aș fi estimat că, cel mai probabil, democrații vor câștiga o majoritate de locuri în Camera Reprezentanților și că Senatul va fi în continuare controlat de republicani.

În ultimele două săptămâni, situația de la Senat nu s-a schimbat. Dar, spre mirarea tuturor, ultimele sondaje indică faptul că republicanii ar putea să contracareze eforturile democraților de a prelua controlul din nou asupra Camerei. Democrații nu mai sunt siguri că vor câștiga o majoritate. Din cele 69 de locuri încă indecise, republicanii au redus decalajul de voturi la o mică marjă pentru aproape toate. Victoria va depinde de rezultatul alegerilor în mai puțin de patru până la opt districte.

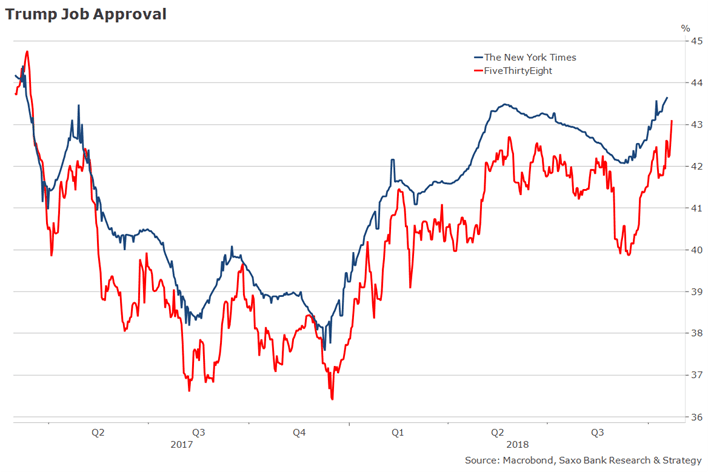

Democrații au făcut marea greșeală de a paria că alegerile parțiale vor sfârși prin a fi un referendum legat de Trump. Președintele a făcut o treabă surprinzător de bună cu aprobarea locurilor de muncă la nivelul său cel mai ridicat, în jur de 44%, în timp ce democrații au pierdut teren pentru că nu au putut să abordeze problemele locale.

Cât de puternică este economia americană?

Susținerea puternică a Partidului Republican este explicată în principal de faptul că alegătorii simt că economia e puternică și cred că e meritul președintelui Trump pentru acest lucru. Rata de încredere a consumatorului este aproape de vârful său maxim, creșterile salariale au revenit la nivelurile de dinaintea crizei, iar rata șomajului este sub nivelul din 2007. Chiar și tradiționala rată a șomajului U6 – o măsură vastă ce acoperă procentajul forței de muncă în șomaj, încadrată parțial și descurajată – este ușor sub nivelul de dinaintea crizei, la 7,5% în septembrie 2018 față de 8% înainte de declanșarea crizei financiare.

Cu toate acestea, această imagine mai degrabă pozitivă nu înseamnă că riscul unei recesiuni nu este ridicat în următorii doi ani. De la începutul anilor ’50, șapte dintre ultimele 10 cicluri economice din SUA au sfârșit printr-o scădere abruptă în doar câteva trimestre. Foarte rar se întâmplă ca economia americană să aibă parte de o aterizare ușoară, ceea ce ar ușura prognozarea riscului de recesiune. Știm cu toții că recesiunea va avea loc, dar nu știm când.

Atunci când o vom vedea, va fi prea târziu.

Deocamdată, performanța crescută a economiei SUA a fost, în principal, determinată de efectul puternic al reformei fiscale a administrației Trump, care continuă să aibă un impact pozitiv asupra IMM-urilor și prin creșterea importurilor înaintea tarifelor viitoare ce vor fi implementate din ianuarie anul viitor.

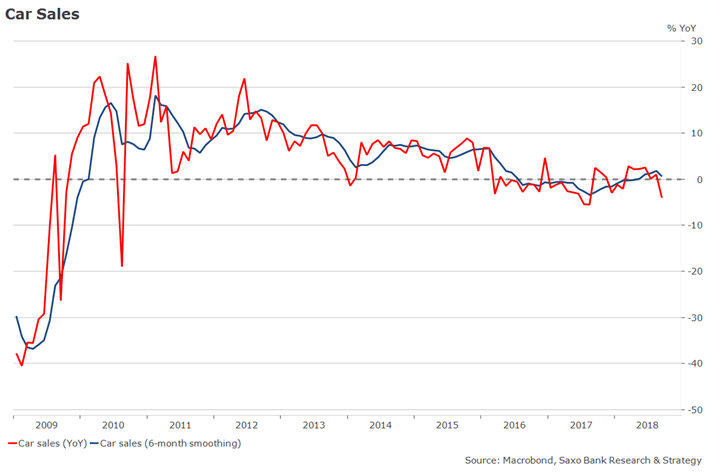

Excluzând locuințele și automobilele, presupun că președintele Trump are dreptate întrutotul: economia SUA e în formă perfectă. Problema este că aceste două sectoare economice cheie pentru creștere dau semne serioase de scădere. Vânzările auto sunt acum în declin în comparație cu aceeași perioadă a anului trecut, ceea ce va afecta serios perspectiva de lichidare a modelelor din 2018 și de a aduce pe piață modelele din 2019.

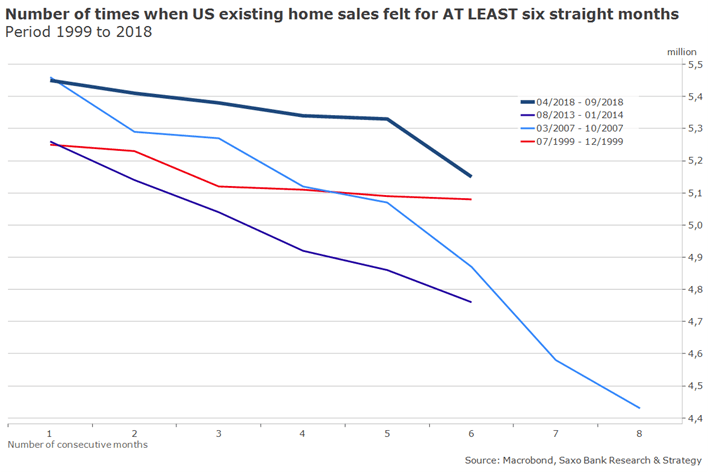

Cel mai supărător semnal este încetinirea pieței imobiliare. Vânzările locuințelor existente trec prin a șasea lună consecutivă de declin. În ultimii 20 de ani, acest lucru a avut loc doar de trei ori: în 1999 (înaintea spargerii bulei de internet), în 2007 (în timpul crizei imobiliare) și în 2013. Acest declin constant este mai degrabă surprinzător, având în vedere că are loc în timp ce încrederea consumatorilor este la cel mai înalt punct al său. În plus, investițiile rezidențiale au scăzut cu 4%, marcând al treilea declin trimestrial consecutiv de la finalului anului 2008/începutul lui 2009. Acest lucru este de mare însemnătate, căci „investițiile rezidențiale contribuie sistematic și substanțial la scădere înaintea recesiunilor”, conform Rezervei Federale din Kansas City.

Până acum, piața a dat puțină atenție accelerării scăderii din sectorul locuințelor și cel auto, deoarece investitorii au fost prea ocupați să analizeze îndeaproape ultimele evenimente geopolitice de ambele părți ale Atlanticului. Cu toate acestea, este un eveniment major ce constituie un alt semnat că SUA se află la finalul ciclului economic și că ar trebui să ne așteptăm la o creștere mai mică în 2019.

Cât de rea este situația deficitului?

Pe termen scurt, președintele Trump încă mai poate extinde ciclul cu unul sau două trimestre, mai ales prin scăderea impozitelor pentru clasa de mijloc. O asemenea măsură ar putea fi anunțată cu câteva zile înainte de ziua alegerilor. Acest lucru ar putea susține consumul și creșterea în același fel în care au făcut-o creditele fiscale implementate de președinții Bush și Obama (cu diferența că acestea au fost implementate într-o perioadă de scădere vertiginoasă) și i-ar putea mobiliza pe suporterii lui Trump să voteze.

În calitate de om de afaceri cu experiență, președintele Trump știe cu siguranță că, în strategia de business, la fel ca în politică, câștigurile pe termen scurt sunt deseori cauza problemelor pe termen lung.

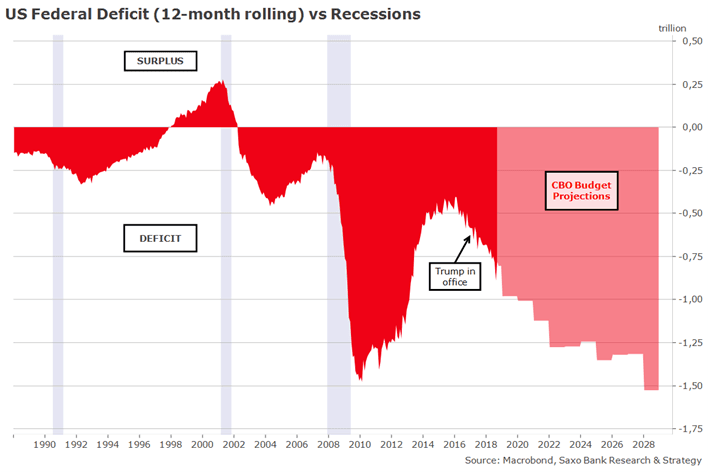

Deficitul bugetar în creștere al lui Trump într-o perioadă de creștere limitează în mod periculos capacitatea guvernului de a interveni atunci când va avea loc următoarea criză – care e o chestiune de câțiva ani, maxim. Deficitul curent pe 12 luni al SUA se apropie de 1 trilion de dolari, un nivel care nu a fost niciodată înregistrat într-o perioadă de creștere puternică. Conform previziunilor Congressional Budget Office (Biroul pentru Buget al Congresului), deficitul federal al SUA ar putea reveni la vârful din timpul crizei financiare în 10 ani dacă nu are loc o recesiune înainte.

Un risc cheie și tot mai evident este că SUA nu vor putea implementa o politică fiscală anticiclică atunci când o asemenea măsură va fi cel mai necesară. Capacitatea SUA de a se redresa rapid dintr-o criză se bazează atât pe stimulente monetare, cât și fiscale. Politica monetară flexibilă a Fed a fost decisivă pentru redresarea din 2010, dar combinația de politici a fost aceea care a determinat gospodăriile să fie mai optimiste și să cheltuie din nou.

Americanii greșesc dacă cred că străinii vor continua la nesfârșit să le finanțeze modul de viață scump. Deși va dura decenii și se va lovi de multe provocări, procesul de dedolarizare este de neoprit. Achizițiile de trezorerie de către străini au scăzut la jumătate anul acesta, iar cota dolarului în rezervele valutare la nivel global a scăzut la un minim pe cinci ani, la 62,5%. Pe termen lung, dolarul SUA își va menține statutul ca valută de rezervă, dar va fi nevoit să concureze cu yuanul chinez, iar investitorii străini vor fi cu siguranță mai vigilenți înainte de a finanța deficitul american fără fund.

(Christopher Dembik, Director Analiză Macro, Saxo Bank)