De Ole Hansen, Director strategie mărfuri, Saxo Bank

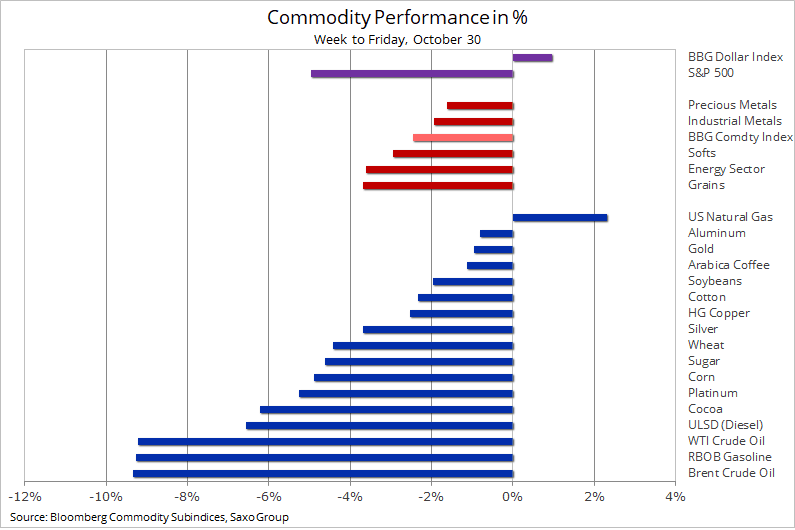

Sectorul mărfurilor a înregistrat o inversare bruscă săptămâna trecută, după câștigurile puternice înregistrate în ultimele două luni. Confruntați cu o creștere a cazurilor Covid-19 în Europa și SUA, precum și cu evenimentul cu risc la final de săptămână – alegerile prezidențiale din SUA, poate că nu este surprinzător să vedem investitorii devenind mai defensivi.

Până de curând, potențialul impact reflationist al unei victorii a lui Biden, îngrijorările climatice globale și cererea puternică a Chinei au oferit un sprijin fundamental puternic pentru metale, atât prețioase și industriale, cât și pentru culturile cheie, în timp ce țițeiul se tranzacționa lateral, iar îngrijorările privind cererea de combustibil sunt „în afara” cotelor de producție stabilite de OPEC +.

Creșterea adversității de risc, care a făcut ca S&P 500 să piardă aproximativ 5% în timp ce dolarul a crescut cu 1%, a pus capăt, cel puțin temporar, acestor evoluții și a contribuit la creșterea indicelui de mărfuri Bloomberg cu 2,5%, cu contractele futures de combustibil și cereale cel mai puternic lovite. În ceea ce privește sectorul de cereale, unul dintre cele mai performante sectoare din ultimele săptămâni, acesta evidențiază riscul atunci când pozițiile devin prea ridicate într-o perioadă de apetit pentru risc mai scăzut.

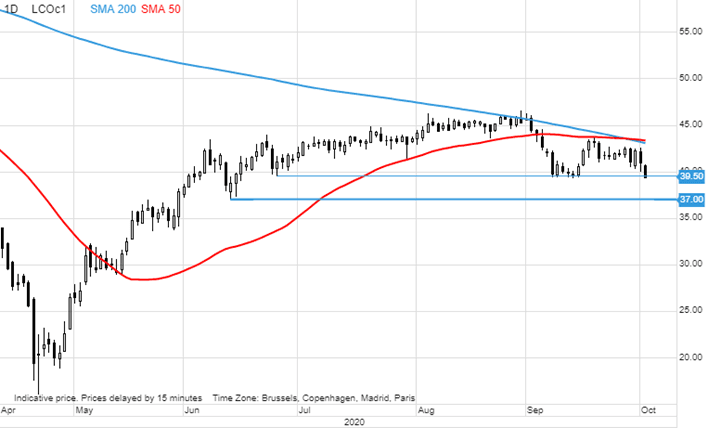

Petrolul a înregistrat o criză – cea mai gravă din luna martie a acestui an, din cauza creșterii cererii de combustibil în regiunile afectate de virus și creșterii producției din Libia, atrăgând mai multă atenție pe piețe decât cererea robustă din Asia și credința tot mai mare că OPEC + va amâna creșterea convenită în ianuarie.

Petrolul brut Brent a scăzut sub pragul de suport de 39 USD/baril, ca răspuns la o creștere mai mare era de așteptat a stocurilor din SUA și noii stări de „lockdown” din Franța și Germania, iar alte țări europene urmează să urmeze exemplul – Marea Britanie tocmai a făcut-o. Cu toate acestea, în general, suspectăm că o combinație între un sell-off prelungit care și-a parcurs traiectoria și intervenția vocală din partea OPEC + înainte de prețul de 35 USD/baril, poate împiedica scăderea prețului și mai mult.

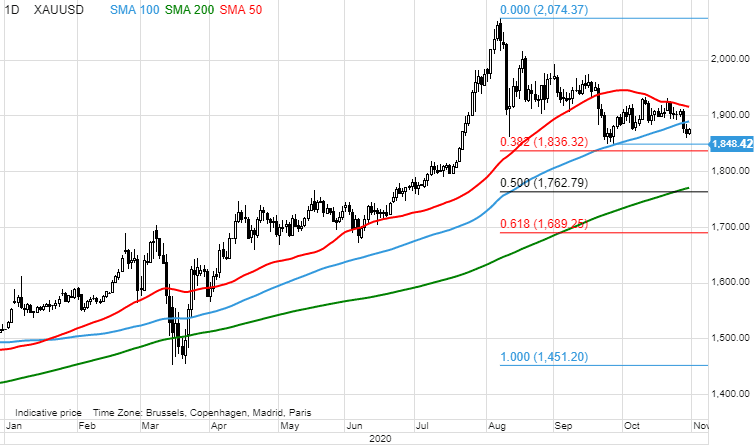

În cea mai recentă analiză a noastră a pieței aurului, am avertizat că aurul nu era pregătit pentru șocuri electorale sau alte evoluții adverse. Aceasta a fost o concluzie pe care am luat-o după ce am analizat mai îndeaproape activitatea de pe piața opțiunilor înainte de alegerile din SUA, care, în ceea ce privește evenimentele de risc, nu vine mulpoate fi mai mare de atât. Având o perspectivă atât de bullish asupra pieței, riscul unei reacții adverse a crescut până la punctul în care slăbirea permanentă a pieței bursiere și un dolar mai puternic au contribuit la trimiterea nu numai a metalelor, ci și a majorității mărfurilor spre scăderi.

Cu toate acestea, uitându-ne la graficul aurului, încă nu am văzut o tendință care provoacă îngrijorări cu privire la un sell-off mai serios și prelungit. În ciuda ultimelor crize de slăbiciune, metalul nu a testat încă cel mai scăzut nivel din septembrie, la 1849 dolari/uncia, deci nici 1837 dolari/uncia.. Considerăm corecția actuală ca fiind temporară, cu dobânzi la niveluri scăzute și cu o intervenție fiscală și monetară continuă care oferă sprijinul necesar pentru aur. Ne așteptăm, de asemenea, să vedem tranzacționările pe argint în creștere, odată cu trecerea alegerilor din SUA.