Autor: Andrei Rădulescu

Evoluțiile recente ale indicatorilor macroeconomici din Zona Euro (nucleul dur al Uniunii Europene și, totodată, principalul partener economic al României) exprimă o deteriorare severă a climatului după declanșarea conflictului din Orientul Mijlociu, considerat cel mai sever șoc pe piața mondială de energie din istorie.

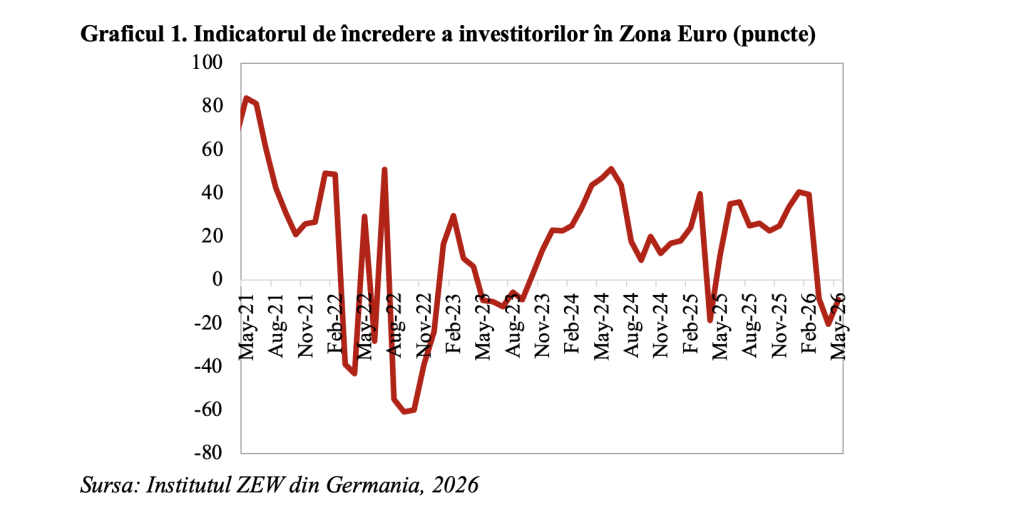

Spre exemplu, indicatorul care măsoară încrederea investitorilor din regiune (estimat de experții de la Institutul ZEW din Germania) s-a situat în teritoriu negativ pentru a treia lună la rând în mai, cel mai lung șir din 2023, după cum se poate observa în graficul de mai sus.

Totodată, indicatorul de încredere în economie estimat de Comisia Europeană s-a poziționat în ultimele luni în apropiere de cel mai redus nivel de la finalul anului pandemic 2020.

Deteriorarea indicatorilor de încredere exprimă perspective de evoluție a activității economice cu un ritm anual sub potențial în Zona Euro în trimestrele următoare. În acest context, atrag atenția cu privire la decelerarea pronunțată a ritmului anual al PIB-ului din regiune, de la 1,4% în ultimul trimestru din 2025 la doar 0,3% în primul trimestru din 2026, potrivit estimărilor preliminare ale Eurostat. Aceasta este cea mai slabă evoluție din ultimul trimestru al anului 2023.

Se evidențiază deteriorarea climatului investițional din regiune, pe fondul consecințelor conflictului din Orientul Mijlociu. Astfel, ritmul anual al formării brute de capital fix din Zona Euro a decelerat de la 3,5% în ultimul trimestru din 2025 la doar 0,1% în primul trimestru din 2026, cea mai slabă evoluție din trimestrul IV al anului 2024.

De asemenea, dinamica anuală a consumului privat (principala componentă a PIB din perspectiva cererii agregate) s-a temperat de la 1,4% în ultimul trimestru din 2025 la 1,2% în primul trimestru din 2026, cea mai slabă evoluție din al doilea trimestru al anului 2024.

Nu în ultimul rând, contribuția cererii externe nete la ritmul anual al PIB-ului din Zona Euro s-a deteriorat, dat fiind că exporturile au scăzut (cu o rată anuală de 1,0%, cea mai severă ajustare din primul trimestru al anului 2024). Importurile au continuat să crească, dar cu un ritm anual în decelerare la 1,8%, cel mai redus din ultimul trimestru al anului 2024.

Pe de altă parte, ritmul anual al consumului public a accelerat de la 1,5% în trimestrul IV din 2025 la 2,3% în primul trimestru din 2026, cea mai bună evoluție din trimestrul III 2024, potrivit estimărilor Eurostat.

La nivelul pieței forței de muncă, rata șomajului a stagnat la 6,3% în luna aprilie, în apropiere de nivelul minim istoric de 6,2%, potrivit estimărilor Eurostat.

Nu în ultimul rând, dinamica anuală a prețurilor de consum a accelerat de la 3,0% în aprilie la 3,2% în mai, cea mai ridicată din septembrie 2023. Pe segmentul core s-a înregistrat un avans anual de 2,5%, nivelul maxim din luna aprilie 2025. În acest context, la a patra ședință de politică monetară din 2026, Consiliul Guvernatorilor Băncii Centrale Europene a majorat rata dobânzii la facilitatea depozite cu 25 de puncte de bază, de la 2,00% la 2,25%, pentru contracararea presiunilor inflaționiste și ancorarea așteptărilor privind dinamica anuală a prețurilor de consum pe termen mediu în jurul nivelului țintă.

Evoluțiile recente ale indicatorilor macroeconomici exprimă faptul că Zona Euro plătește din nou cea mai ridicată factură a șocurilor globale. Prognozele de vară ale OCDE indică perspective de decelerare pentru ritmul anual de creștere economică din Zona Euro de la 1,4% în 2025 la 0,8% în 2026, evoluție determinată, în principal, de deteriorarea climatului în sfera cererii interne. Consumul privat și investițiile productive ar putea crește cu rate anuale de 0,8%, respectiv 1,3% în 2026, în decelerare de la 1,5%, respectiv 3,0% în 2025.