Hidroelectrica este, la trei ani de la IPO-ul istoric din 2023, cea mai mare companie românească listată la Bursa de Valori București. Anul acesta, acțiunile H2O au avut un parcurs fulminant, urcând cu 65%, una dintre cele mai bune performanțe din indicele sectorial BET-NG (care a urcat cu 44,9% de la începutul anului).

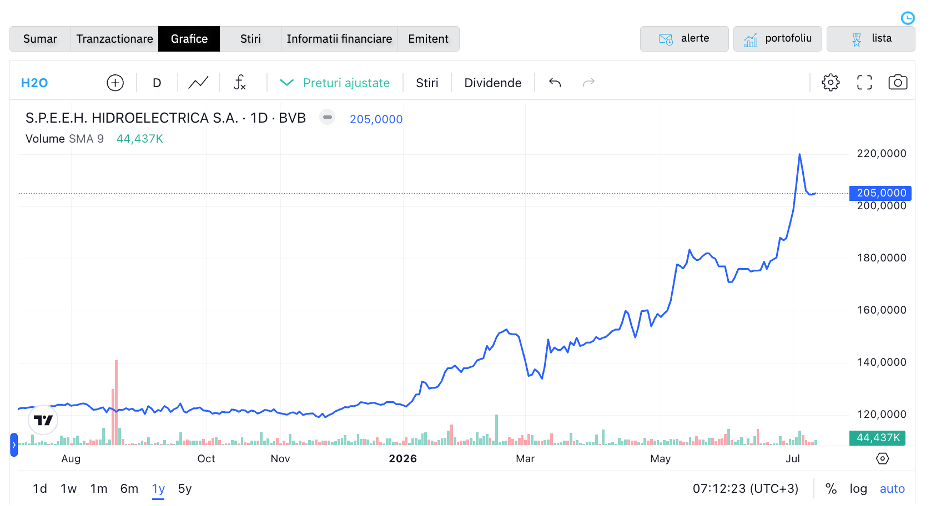

Începutul anului 2026 a adus o creștere fulminantă, fiind cea mai puternică ascensiune din istoria titlului,potrivit lui Marcel MURGOCI, Director Operațiuni Estinvest: “Acțiunile au spart rând pe rând recorduri istorice: 139 lei în ianuarie, 152,9 lei în februarie, depășind ulterior pragul psihologic de 150 de lei, pentru ca, la jumătatea anului 2026 (iulie), să depășească prețul de 200 de lei/acțiune. Practic, de la o valoare de tranzacționare situată în intervalul minim-maxim de 115–125 lei în 2025, acțiunea a înregistrat un raliu excepțional, apreciindu-se în 2026 cu 70%.”

Creșterea acțiunilor Hidroelectrica este cu atât mai impresionantă cu cât, în prima jumătate a perioadei analizate, prețul mai degrabă a stagnat, au transmis analiștii BT Capital Partners: “Abia începând cu luna ianuarie 2026, acțiunile au intrat pe o traiectorie de creștere, recuperând aproape tot decalajul față de indicele BET. Considerăm că principalul factor al acestei evoluții îl reprezintă creșterea producției de energie din surse hidro în 4Q25 (+20% an/an) și 1Q26 (+36% an/an), pe fondul unor condiții hidrologice mai prielnice. Această s-a tradus în creșterea veniturilor și, în final, în îmbunătățirea considerabilă a marjelor.”

Cristian Popescu, Associate Tradeville, notează că anul 2026 consemnează cea mai bună performanță din scurtă istorie bursieră a Hidroelectrica: “Titlul a depășit recent nivelul de 200 lei, dublu față de prețul de listare din iulie 2023, cu o capitalizare de piață în apropierea pragului de 90 mld. lei. Prin comparație, la finalul lunii ianuarie acțiunea cota în jurul valorii de 138 lei, la o capitalizare de 62,3 mld. lei, ceea ce indică un avans de ordinul a 60-70% în prima parte a anului.

Această apreciere trebuie interpretată în raport cu o bază de plecare modestă. De la momentul listării până la 31 decembrie 2025, randamentul de preț cumulat a fost de 12,9%, la care s-au adăugat distribuțiile de dividende. În consecință, cea mai mare parte a re-evaluării s-a produs în ultimele douăsprezece luni, ca urmare a redresării semnificative a rezultatelor operaționale.”

În opinia sa, mișcarea este explicată, în principal, de trei elemente: “Normalizarea producției hidro. După un exercițiu 2025 afectat de secetă și de una dintre cele mai reduse producții hidro înregistrate, anul curent aduce o redresare consistentă. În primul trimestru din 2026, producția netă a crescut cu 36%, la 3.608 GWh, susținută de un debit al Dunării superior mediei multianuale. Pentru un producător cu costuri variabile reduse, aceasta rămâne variabila operațională determinantă.

Consolidarea rezultatelor financiare. În T1 2026, profitul net a avansat cu 122%, la 1,31 mld. lei, veniturile au crescut cu 67%, iar marja EBITDA s-a majorat de la 46% la 55%; portofoliul de furnizare s-a dublat față de martie 2025, la 1,3 milioane locuri de consum. Pentru întregul exercițiu, estimările companiei indică venituri de circa 11,94 mld. lei (+18%) și un profit net de aproximativ 3,6 mld. lei (+8%), în condițiile unui program investițional aproape dublat, de 1,54 mld. lei.

Conjunctura favorabilă a pieței și politica de remunerare a acționarilor. Bursa locală a înregistrat un prim semestru remarcabil, indicele BET avansând cu circa 33%, iar capitalizarea totală atingând un maxim istoric de 685 mld. lei. În același timp, compania a propus un dividend brut de 7,35 lei pe acțiune aferent profitului din 2025, echivalent cu un randament de aproximativ 5% raportat la prețul din acea perioada, element care susține cererea din partea investitorilor orientați către venit.”

Potrivit lui Marcel Murgoci, randamentul dividendului a reprezentat un magnet pentru fondurile de pensii și investitorii de retail.

Vivien Ciunhan, analist Investimental, adaugă că mișcarea cotației H2O nu poate fi privită izolat de contextul sectorial și de piață, întrucât Bursa de la București a avut o evoluție spectaculoasă, în prima jumătate a lui 2026, cu indicele BET urcând 37%, într-un rally susținut și de alte companii energetice precum Premier Energy, Electrica sau Romgaz, care au înregistrat creșteri puternice — semn că avansul Hidroelectrica face parte dintr-o mișcare mai amplă a întregului sector, nu doar dintr-o poveste individuală.

Ce a însemat listarea Hidroelectrica pentru bursa locală, în contextul aniversării a 3 ani de la listare

Marcel MURGOCI, Estinvest: Listarea H2O din iulie 2023 (un IPO de 1,9 miliarde de euro) a fost un moment de cotitură, o transformare structurală pentru piața de capital din România, pe care a pus-o pe harta marilor investitori internaționali și a consolidat statutul de Piața Emergentă (conform indicilor FTSE Russell și MSCI). Listarea a atras un val masiv de investitori de retail noi (zeci de mii de conturi deschise special pentru IPO) și a forțat fondurile de pensii Pilon II să iși crească alocările pe acțiuni autohtone.

BT Capital Partners: Listarea Hidroelectrica a adus mai multe beneficii durabile pentru piața românească de capital, dintre care amintim următoarele: Pe de o parte, fiind una dintre cele mai mari oferte publice din 2023, a avut parte de o amplă vizibilitate la nivel internațional, aceasta răsfrângându-se și asupra bursei pe care compania s-a listat. Acțiunea a fost inclusă în indici globali, inclusiv cei de piețe emergente ai FTSE Russell, crescând reprezentativitatea pieței locale. În plus, oferta a determinat mulți investitori de retail să își deschidă conturi de tranzacționare, o bună parte dintre aceștia rămânând activi în anii care au urmat. De asemenea, listarea Hidroelectrica a crescut șansele promovării României la statutul de Piață Emergentă de către MSCI.

Cristian Popescu, Tradeville: Listarea din 12 iulie 2023 rămâne momentul de referință al pieței de capital autohtone. A reprezentat cea mai mare ofertă publică inițială din istoria BVB, atrăgând 9,28 mld. lei (circa 1,87 mld. euro) pentru 19,94% din acțiuni, și s-a clasat drept cea mai mare ofertă din Europa și a patra la nivel mondial în 2023. Efectele structurale au fost imediate: acțiunea a devenit constant cea mai tranzacționată de la BVB, iar amploarea ofertei a determinat includerea în indicii FTSE Russell și MSCI pentru piețe emergente imediat după listare.

Dincolo de dimensiunea tranzacției, operațiunea a contribuit la maturizarea pieței: a atras un număr semnificativ de investitori noi de retail și a consolidat teza promovării României la statutul de piață emergentă în clasificarea MSCI. Hidroelectrica a devenit cea mai valoroasă companie românească după capitalizare și una dintre cele mai importante ponderi din indicele BET. Nu în ultimul rând, listarea a confirmat capacitatea pieței locale de a absorbi oferte de anvergură, un precedent relevant pentru viitoarele operațiuni ale companiilor de stat.

Vivien Ciunhan, Investimental: IPO-ul din iulie 2023 a fost cel mai mare din Europa în acel an și una dintre cele mai mari oferte publice globale. Practic, a fost primul mare IPO din Europa de Est de la începutul războiului din Ucraina, ceea ce a atras atenția marilor investitori instituționali internaționali — de la Vanguard la Goldman Sachs — asupra unei piețe pe care înainte puțini o urmăreau îndeaproape.

Dincolo de recordul în sine, listarea a funcționat ca un catalizator pentru toată bursă locală. A transformat Hidroelectrica instant în cea mai mare companie listată la BVB, cu o pondere semnificativă în indicele BET, și a pus România pe harta investitorilor de calibru care, în mod normal, nu s-ar fi uitat la o piață considerată încă „de frontieră”.

Practic, la 3 ani distanță, listarea Hidroelectrica rămâne dovada că un singur IPO de amploare poate ridica maturitatea și vizibilitatea unei piețe de capital întregi — exact rolul pe care BVB și analiștii i l-au atribuit încă din 2023.

Perspectivele companiei și acțiunilor

BT Capital Partners: În primul rând, investitorii vor fi în continuare atenți la evoluția producției de electricitate. În acest context, pe termen scurt, va fi interesant de văzut în ce măsură creșterea producției nete de energie din surse hidro în 2Q26, pe care o estimăm la 3,5% an/an, va fi sub sau peste așteptările investitorilor, dat fiind că, în precedentele două trimestre, au fost înregistrate creșteri de 20% și 36% an/an.

Pe termen mediu și lung, credem că investitorii vor urmări cu atenție implementarea proiectelor de investiții, care au ca scop atât prelungirea duratei de viață a activelor, cât și diversificarea producției, pentru a nu mai depinde aproape exclusiv de hidroenergie. De la listare, investițiile nu s-au ridicat la amploarea pe care compania o anticipa în perioada ofertei publice inițiale. Va fi importantă și evoluția guvernanței corporative, în principal în privința stabilizării și asigurarea continuității la nivelul echipei de management.

Cristian Popescu, Tradeville: Fundamentele companiei rămân solide: portofoliu de producție integral regenerabil, structura de costuri competitivă și poziție strategică în sistemul energetic național. După dublarea cotației, însă, se impun câteva puncte de atenție.

Dependența hidrologică rămâne principala sursă de volatilitate a rezultatelor. Contrastul dintre 2025 și 2026 ilustrează sensibilitatea profitabilității la nivelul debitelor și al rezervelor din lacurile de acumulare.

Execuția programului de investiții. Majorarea substanțială a capex-ului, orientată către modernizări și capacități de stocare, susține creșterea pe termen lung, dar poate reduce fluxul de numerar disponibil pentru distribuții. Companiile aflate în ciclu investitiv adoptă, de regulă, o politică de dividend mai prudentă.

Sustenabilitatea dividendului decurge direct din acest arbitraj între un istoric generos de distribuții și necesarul de finanțare a proiectelor.

Cadrul de reglementare și evoluția prețului energiei: dinamica pieței angro ulterioară dezreglementării, eventuale măsuri fiscale sau de intervenție în piață, precum și menținerea statului în calitate de acționar majoritar.

Nivelul de evaluare: după un avans de peste 60% într-un singur an, gradul în care perspectivele favorabile sunt deja reflectate în preț devine o întrebare legitimă. Recomandăm investitorilor să acorde prioritate factorilor fundamentali: debitele, ritmul de execuție a investițiilor și traiectoria dividendului, în detrimentul reperelor pe termen scurt.

Marcel MURGOCI, Estinvest: Deși acțiunea se află la maxime, perspectivele rămân solide, însă evaluarea actuală (PER de peste 28) înseamnă că așteptările pieței sunt foarte mari. Investitorii ar trebui să țină cont de faptul că Hidroelectrica rămâne dependentă de natură. Un an extrem de secetos va tăia din producție și va obliga compania să cumpere energie scumpă din piață pentru a-și onora contractele de furnizare. Investitorii trebuie să urmărească evoluția trimestrială a GWh produși. De asemenea, implementarea planurilor de instalare a unor capacități masive de stocare în baterii (ținte de până la 6.000 MWh) și proiectele noi de energie regenerabilă (eolian/solar de peste 2.500 MW) vor influența masiv evoluția companiei. În plus, prețul energiei pe piața liberă poate dicta direct marja de profit a companiei. Este esențială monitorizarea programului de investiții (CAPEX) și execuția marilor proiecte hibride, cum sunt parcul solar Tudor Vladimirescu (45.94 MW), proiectul pilot fotovoltaic flotant Nufărul (10 MW) și amplul hub integrat de pe Oltul Inferior (100 MWp fotovoltaic flotant și 800 MWh stocare în baterii). Totodată, investitorii trebuie să urmărească evoluția capacităților de stocare de la Crucea Nord (72 MWh) și Porțile de Fier II (256 MWh), esențiale pentru reducerea expunerii la volatilitatea prețurilor din piață și la dezechilibrele de rețea.

Vivien Ciunhan, Investimental: Principalul factor de urmărit rămâne evoluția condițiilor hidrologice, iar comparația dintre rezultatele din 2025 și cele estimate pentru 2026 evidențiază cât de sensibilă este valoarea companiei la variațiile debitelor.

În același timp, investițiile în retehnologizare și noile proiecte contribuie la reducerea dependenței de condițiile hidrologice. Programul de investiții din 2026 este cel mai amplu din istoria companiei, cu 76% mai mare față de 2025. Totodată, extinderea în energie solară și capacități de stocare, susțin strategia de diversificare menită să reducă dependența companiei de variabilitatea debitelor hidrologice.

Politica de dividende va rămâne, de asemenea, un aspect important de urmărit. Un element-cheie va fi dacă profiturile mai ridicate estimate pentru 2026 se vor reflecta într-o distribuție proporțional mai mare de dividende în anul următor.

Nu în ultimul rând, evaluarea companiei prin prisma multiplilor va continua să fie un subiect relevant. Un PER de 28-29 poate părea ridicat pentru o parte dintre investitori, însă acesta reflectă, în mare măsură, așteptările pieței privind menținerea unor condiții hidrologice favorabile și, implicit, a unui nivel ridicat al profitabilității.

***

Hidroelectrica și-a consolidat poziția de cel mai mare producător de energie electrică din România, 100% energie verde, cu o cotă de aproximativ 27% din producția națională în ultimii cinci ani. Totodată, compania a devenit cel mai mare furnizor de electricitate din România pe piața concurențială, administrând un portofoliu de peste 1,3 milioane de locuri de consum. Compania operează 188 de hidrocentrale cu o putere instalată de peste 6,3 GW.

În 2025, Hidroelectrica a realizat investiții de aproximativ 781 milioane lei, cel mai ridicat nivel investițional din istoria recentă a companiei. Pentru 2026, societatea își propune continuarea unui program ambițios de investiții, cu accent pe proiecte de stocare, modernizarea activelor existente și dezvoltarea unor noi capacități regenerabile.