Autor: Andrei RĂDULESCU, Membru al Comitetului Bretton Woods (singurul economist din România și țările Europei Centrale și de Est)

Institutul Național de Statistică (INS) a publicat în această dimineață estimările provizorii (1) cu privire la evoluția PIB-ului și componentelor în trimestrul II și prima jumătate a anului curent.

Datele confirmă estimările preliminare comunicate la jumătatea lunii august: economia României a crescut pentru al doilea trimestru la rând în T2, dar cu un ritm trimestrial în decelerare la 0,1%.

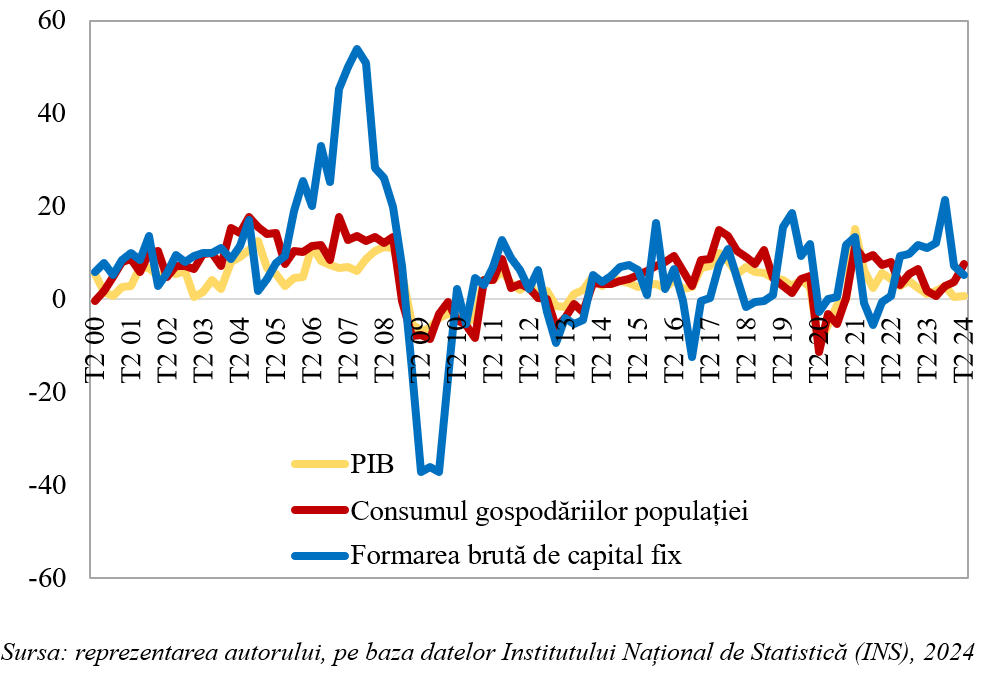

Dinamica anuală a accelerat de la 0,5% în trimestrul I la 0,8% în trimestrul II, evoluție determinată de dinamica consumului gospodăriilor populației – avans cu un ritm anual de 7,6%, dublu comparativ cu cel din trimestrul I și cel mai ridicat nivel din trimestrul II 2022, după cum se poate observa în graficul următor (Graficul 1).

Graficul 1. Evoluția consumului gospodăriilor populației și investițiilor productive (%, an/an)

Accelerarea consumului populației a fost susținută de ameliorarea venitului real disponibil al populației, ca urmare a temperării presiunilor inflaționiste și politicii de venituri pro-ciclice în context electoral.

Pe de altă parte, dinamica anuală a formării brute de capital fix a decelerat de la 7,1% în trimestrul I la 5,3% în trimestrul II, cel mai slab ritm din trimestrul II 2022, pe fondul nivelurilor ridicate ale prețurilor la energie și costurilor reale de finanțare, climatului dificil din sfera comerțului internațional (confirmat și de diminuarea exporturilor pentru al cincilea trimestru consecutiv) și perspectivele de implementare de ample măsuri de consolidare fiscal-bugetară începând cu 2025.

Nu în ultimul rând, consumul guvernamental a contribuit cu 0,3 puncte procentuale la ritmul anual al economiei din trimestrul II.

Pe de altă parte, variația stocurilor a avut un impact negativ de 1,2 puncte procentuale la dinamica anuală a PIB trimestrul trecut.

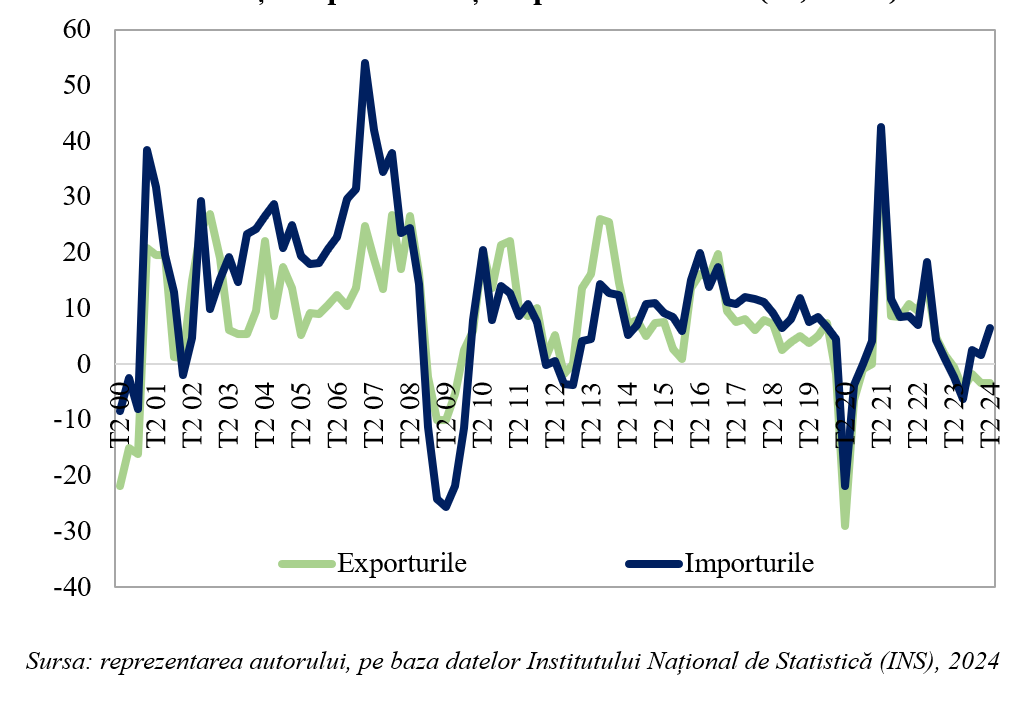

Totodată, și cererea externă netă a avut impact negativ de 4,4 puncte procentuale la ritmul anual al economiei în trimestrul II, dat fiind că exporturile s-au diminuat cu o rată anuală de 3,3%, în timp ce importurile s-au majorat cu o dinamică anuală de 6,5%, după cum se poate observa în graficul de mai jos (Graficul 2).

Graficul 2. Evoluția exporturilor și importurilor totale (%, an/an)

Prin urmare, în semestrul I 2024 PIB-ul României a înregistrat un avans anual de 0,7%, evoluție determinată de contribuția cererii interne cu 4,2 puncte procentuale.

Se evidențiază continuarea fluxurilor investiționale, dar cu o rată anuală în decelerare la 6,0%, în contextul nivelurilor ridicate ale incertitudinilor, inclusiv din perspectiva politicilor fiscal-bugetare care vor fi implementate începând cu 2025.

Totodată, consumul gospodăriilor populației a crescut cu un ritm anual de 5,8%, evoluție determinată de climatul pozitiv din piața forței de muncă și de decelerarea dinamicii anuale a prețurilor de consum.

La polul opus, consumul public și variația stocurilor au avut impact negativ de 0,3 puncte procentuale, respectiv 0,6 puncte procentuale la dinamica anuală a PIB din semestrul I.

De asemenea, exportul net a avut un impact negativ de 3,5 puncte procentuale la ritmul anual al economiei din perioada ianuarie – iunie 2024, pe fondul scăderii exporturilor cu o rată anuală de 3,3% și creșterii importurilor cu o dinamică anuală de 4,0%.

Analiza din perspectiva ofertei evidențiază creșterea valorii adăugate brute în sectorul primar (agricultură/silvicultură/pescuit) cu un ritm anual de 10,9% în semestrul I.

Totodată, construcțiile (sector intensiv în capital și forță de muncă) au prezentat o creștere a valorii adăugate brute cu un ritm anual de 1% la șase luni din 2024.

Pe de altă parte, industria s-a ajustat cu o dinamică anuală de 0,6% în perioada ianuarie – iunie 2024.

Previziunile macroeconomice revizuite prin încorporarea datelor comunicate de INS în această dimineață exprimă perspective de decelerare a ritmului anual de creștere economică din România de la 2,1% în 2023 la 1,3% în 2024.

În acest scenariu dinamica anuală a investițiilor productive va decelera pronunțat, de la peste 14% în 2023 la doar aproximativ 5% în acest an.

De asemenea, cererea externă netă se va deteriora semnificativ în 2024, pe fondul climatului dificil din sfera comerțului internațional și politicii de venituri pro-ciclice, care susține cererea ridicată pentru importuri.