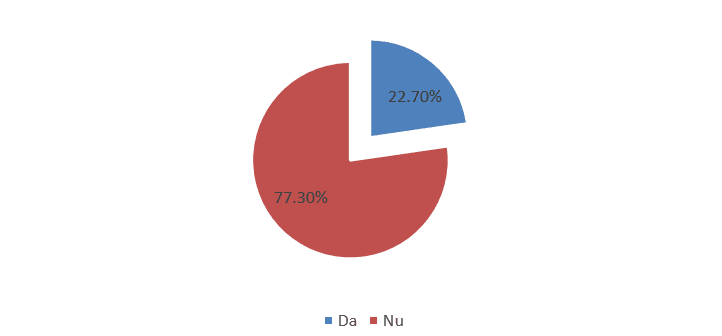

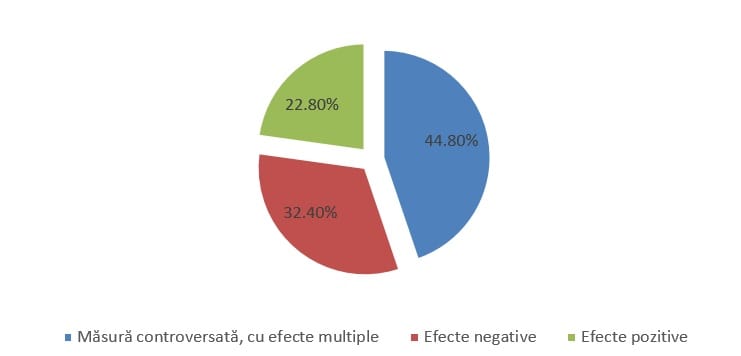

77,3% din companiile participante la un studiu CNIPMMR au menționat că nu susțin amnistia fiscală, iar 44,8% din respondenții au menționat că această măsură este una controversată cu efecte multiple.

Florin Jianu, preşedintele Consiliului Naţional pentru Întreprinderi Private Mici şi Mijlocii din România (CNIPMMR), a declarat: “Amnistia fiscală este un subiect care apare cu o oarecare recurenţă. Dacă nu mă înşel este a patra oară când apare acest subiect sub o formă sau alta. Noi am reluat un sondaj cu privire la această amnistie fiscală. În primul rând, cred că ar trebui stabilit foarte clar cine cere această amnistie fiscală. Din păcate, nu am văzut din partea Ministerului de Finanţe sau a a Guvernului cine sunt cei care solicită această amnistie fiscală şi care sunt problemele pe care această amnistie fiscală le rezolvă în economie. Reamintesc faptul că suntem într-o perioadă de creştere economică, într-o perioadă în care există bani în economie şi atunci trebuie să ne uităm foarte clar pe cine şi în ce fel ajutăm cu această amnistie fiscală. Ca şi rezultate ale acestui sondaj pe care noi l-am realizat, peste 80% dintre respondenţii acestui sondaj se opun unei amnistii fiscale generalizate în care, de fapt, ajutăm tot companiile de stat”.

In opinia sa, in locul unei măsuri controversate de amnistie fiscală, cu efecte negative evidente, cu dezavantaje și inechități față de contribuabilii onești, ar trebui avute în vedere măsuri de stimulare a conformării benevole și de bonificare a întreprinzătorilor care şi-au plătit la timp și în bune condiții taxele şi impozitele, precum și măsuri de îmbunătățire a cadrului legal fiscal, vizând în principal aşezarea justă a sarcinilor fiscale potrivit principiului constituţional care reprezintă o garanție a principiului egalității în materie fiscală (exp. eliminarea obligațiilor de a plăti contribuţii mai mari decât înseşi veniturile realizate pentru contractele cu timp parțial care afectează cca 1 milion de salariați), precum și reducerea penalităților foarte ridicate din prezent și combaterea plăților întârziate ale autorităților publice față de întreprinzători.

“Dacă sunt probleme legate de companiile de stat, pentru că în opinia noastră de fapt aici e marea problemă, aici e marea bubă, de fapt ei spre această zonă merg cu acest tip de amnistiere fiscală, cred că mai degrabă ar trebui să se iasă onest în faţa mediului de afaceri şi să se spună care sunt problemele acestor companii, care sunt planurile lor de redresare, dacă intră sub incidenţa ajutorului de stat, să se creeze un program de ajutor de stat pentru a rezolva această problemă, dar nu să spui că rezolvi problemele microîntreprinderilor pentru că acolo problemele sunt altele”, a afirmat Florin Jianu.

Consiliul Naţional al Întreprinderilor Private Mici şi Mijlocii din România (CNIPMMR) a realizat în perioada 23.06-29.06.2019 un sondaj sub forma unui chestionar aplicat pe site-ul www.cnipmmr.ro şi la nivelul membrilor CNIPMMR privind utilitatea aministiei fiscale.

Respondenţii în număr de 408, au fost în proporţie de 54,3% microîntreprinderi, 17,3% întreprinderi mici, 20,2% întreprinderi mijlocii, 2,8% întreprinderi mari şi 5,4% ONG-uri și alte forme juridice.

Întrebați dacă „Susțin necesitatea/oportunitatea adoptării măsurii amnistiei fiscale?”, 77,3% din respondenți au menționat că nu susțin amnistia fiscală.

La întrebarea “Cine considerați că ar trebui să beneficieze de măsura amnistiei fiscale?” respondenții au apreciat că persoanele fizice și microîntreprinderile ar trebui să fie în principal vizate de această măsură (răspuns multiplu):

În ceea ce privește “efectele considerate că ar fi generate de adoptarea măsurii amnistiei fiscale”, 44,8% din respondenții au menționat că această măsură este una controversată cu efecte multiple și 32,4% că va avea efecte negative, doar 22,8% considerând că va avea efecte pozitive.

Florin Jianu a declarat: “Prima concluzie care rezultă în mod evident din analiza răspunsurilor primite la chestionarul realizat este realismul și responsabilitatea cu care întreprinzătorii privesc fiscalitatea, respectarea dispozițiilor legale și necesitatea unui buget de stat echilibrat: deși 42,8% din respondenți declară că ar putea fi interesați personal de amnistia fiscală (să li se reducă măcar penalitățile datorate), 77,3% din respondenți nu susțin adoptarea acestei măsuri și 77,2% considerând că măsură este una controversată, cu efecte multiple sau cu efecte negative.

A doua concluzie este evidențierea efectelor controversate și negative ale măsurii amnistiei fiscale, marea majoritate a respondenților atrăgând atenția asupra acestora.

Sectorului IMM-urilor trebuie să beneficieze din partea statului de politici publice care să asigure o reglementare inteligentă, consultarea sistematică cu organizațiile reprezentative, creșterea accesului la finanțare, simplificarea procedurilor și debirocratizare, un cadru legal stabil și predictibil”.

Pentru “Restartarea mediului de afaceri” menționată în cuprinsul capitolului “Politici publice privind IMM” din Programul de Guvernare, CNIPMMR solicită:

– Un cadru legal stabil și predictibil (în primele 6 luni din 2019, prin 8 acte normative (7 Ordonanțe de Urgență și o lege), au fost modificate/completate 35 de articole din Codul fiscal; În primele 6 luni ale anului 2019, cadrul legislativ a fost major modificat, fiind adoptate 614 acte normative: 120 de Legi, 4 Ordonanțe ale Guvernului, 46 Ordonanțe de Urgență ale Guvernului, 444 Hotărâri de Guvern, la care se adaugă ordinele ministrilor.);

– Respectarea normelor de tehnică legislativă instituite prin art. 91 din Legea nr. 346/ 2004 privind stimularea înfiinţării şi dezvoltării întreprinderilor mici şi mijlocii, cu modificările şi completările ulterioare, potrivit cu care:

“(1)Pentru asigurarea unui mediu favorabil iniţierii şi dezvoltării afacerilor, în procesul de elaborare a actelor normative care au impact asupra întreprinderilor mici şi mijlocii, iniţiatorii vor respecta principiul “Gândiţi mai întâi la scară mică”, precum şi principiul numărului constant.

(2)Principiul “Gândiţi mai întâi la scară mică” presupune ca iniţiatorii actelor normative să evalueze efectele introducerii noii reglementări, mai întâi şi cu precădere, asupra activităţii întreprinderilor mici şi mijlocii.

(3)Principiul numărului constant stabileşte că introducerea unor noi sarcini administrative – obligaţii de raportare/ conformare – pentru întreprinderi mici şi mijlocii trebuie să aibă loc simultan cu eliminarea unor sarcini deja existente.

(4)Evaluarea sistematică a impactului proiectelor de acte normative prevăzute la alin. (1) se face prin aplicarea Testului IMM. Testul IMM se efectuează de către iniţiatorul actului normativ, înainte de demararea procesului de avizare a acestuia, şi constă în efectuarea unui sondaj cu privire la potenţialele efecte generate în activitatea întreprinderilor mici şi mijlocii de introducerea noilor reglementări. Evaluarea rezultatelor Testului IMM trebuie să conducă la identificarea corecţiilor care se impun în definitivarea proiectului de act normativ.

(5)Este obligatorie consultarea organizaţiilor reprezentative ale întreprinderilor mici şi mijlocii privind conţinutul proiectelor de acte normative, al analizelor de impact şi a Testului IMM, cu valorificarea în mod corespunzător a propunerilor acestora sau motivarea nevalorificării poziţiei lor, documente ce vor însoţi proiectul de act normativ până la adoptare”;

– Respectarea principiilor fiscalității, respectiv asigurarea informării contribuabililor, cu modificarea/ completarea codurilor “prin lege, care intra in vigoare in termen de minimum 6 luni de la publicarea in Monitorul Oficial al Romaniei, Partea I”, precum și predictibilitatea impunerii, conform cu care trebuie să se asigure “stabilitatea impozitelor, taxelor si contributiilor obligatorii”, “pentru o perioada de timp de cel putin un an, in care nu pot interveni modificari in sensul majorarii sau introducerii de noi impozite, taxe si contributii obligatorii”;

– O fiscalitate proporțională, rezonabilă, echitabilă și nediscriminatorie, potrivit principiului constituțional al aşezării juste a sarcinilor fiscale, astfel cum s-a pronunțat și Curtea Constituțională (Decizia Curţii Constituţionale nr.3/06.01.1994, publicată în M. Of.nr. 145/08.06.1994, Decizia Curţii Constituţionale nr. 1304/13.10.2009, publicată în M. Of.nr. 36/18.01.2010, Decizia Curţii Constituţionale nr. 223/13.03.2012, Decizia Curţii Constituţionale nr. 448/2013, publicată în M. Of.nr. 5 din 7 ianuarie 2014, Decizia Curţii Constituţionale nr. 1394/26.10.2010, publicată în M. Of.nr. 863/23.12.2010);

– Respectarea principiilor dialogului social: pentru modificarea Codului fiscal este strict necesară implicarea confederațiilor patronale reprezentative la nivel național, potrivit dispozițiilor art. 121 lit. b) din Legea nr. 62/2011 a dialogului social, republicatăcare prevede “consultarea obligatorie a partenerilor sociali asupra iniţiativelor legislative sau de altă natură cu caracter economico-social”.