Ziarele și revistele vor suferi un declin al veniturilor în următorii cinci ani

Veniturile totale în sectorul media și divertismentului vor înregistra o rată medie anuală de creștere (CAGR) de 4,4% în decursul următorilor cinci ani, arată PwC, în raportul Global Entertainment & Media Outlook 2018-2022 (GEMO), care oferă date despre venituri și proiecții de creștere pentru 15 segmente ale industriei din 53 de țări. Acest impuls va ajuta industria să atingă venituri globale de 2.400 miliarde de dolari, în creștere de la 1.900 miliarde în 2017.

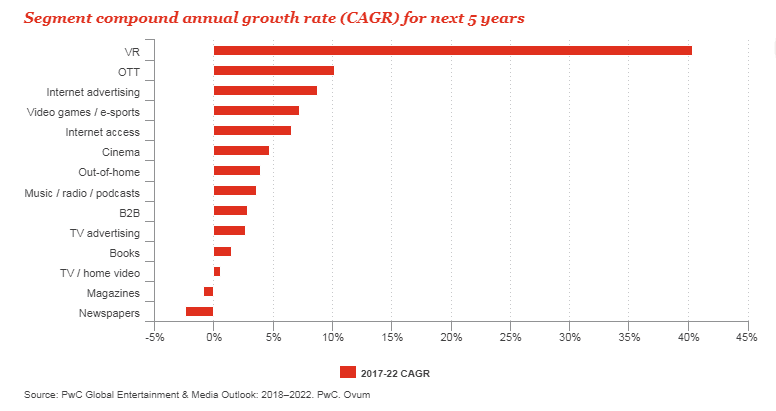

PwC notează: „În cadrul acestei creșteri generale, cel mai rapid ritm de creștere îl vor înregistra segmentele care au componență digitală. În consecință, realitatea virtuală va înregistra cea mai puternică creștere, chiar dacă pornește de la un nivel scăzut, și va atinge un ritm mediu anual de creștere de 40,4%.

Conținutul video transmis prin internet (OTT) este următorul în top cu o creștere de 10,1%. Podiumul este încheiat de industria publicității online (8,7%) care, va ajunge la venituri de aproape 340 de miliarde de dolari până în 2022.

La polul opus, ziarele (-2,4%) și revistele (-0,8%) vor suferi un declin al veniturilor în următorii cinci ani. Industria cărților, a radioului și televiziunii și a conținutului video consumat acasă vor avea fiecare o rată medie anuală de creștere de mai puțin de 2% în aceeași perioadă.

Industria cinematografică va avea o creștere medie anuală de 4,7% ajungând, în 2022, la peste 53,4 miliarde de dolari. Vânzarea de bilete pentru accesul la filme va crește în linie cu industria, 4,7%, ritm mediu anual, și va ajunge, la orizontul anului 2022 la aproape 50 de miliarde de dolari”.

Potrivit analizei, contraste similare sunt evidente și la nivelul țărilor. Piețele cu cea mai rapidă creștere până în 2022 vor fi Nigeria și Egiptul, veniturile totale din divertisment și media vor crește cu rate medii anuale de 21,1%, respectiv 17,2%. Mare parte din aceste creșteri va veni din sporirea cheltuielilor pentru accesul la internet. Dar, dacă eliminăm veniturile aferente accesului la internet, India devine țara cu cea mai rapidă creștere anuală, de 10,4%, urmată de Indonezia cu 8,4%. Prin comparație, nicio piață din Europa de Vest sau America de Nord nu va depăși o creștere anuală de 3% până în 2022, conform PwC.

Bogdan Belciu, Partener, Servicii de consultanță în afaceri și management, PwC România, a declarat: „În contextul în care lumea tinde din ce în ce mai mult către digitalizare și consumul de conținut online, consolidarea afacerilor prin integrarea de servicii distribuite peste internet este una dintre soluții. În același timp, este necesar un contact permanent cu piața și consumatorii, astfel încât conținutul livrat să aibă relevanță pentru interesele diverselor tipuri de public țintite. Observăm o creștere a conținutului livrat over-the-top ceea ce indică o dezvoltare și a altor segmente, cum ar fi cel al televizoarelor inteligente, dar în același timp arată un public mult mai atent la timpul pe care îl alocă divertismentului pentru că dorește să aibă acces la conținut care poate fi selectat și personalizat. Acesta din urmă este cuvântul cheie al dezvoltării industriei de conținut video. Aceasta necesită și dezvoltarea platformelor de specialitate și integrarea lor în oferte cât mai diversificate care să satisfacă diversele nevoi de consum”.

Raportul GEMO indică cinci tendințe cheie, pentru industrie:

- Conectivitate omniprezentă: Numărul conexiunilor de internet de mare viteză va crește cu 2,2 miliarde la nivel global până în 2022. Acest lucru va deschide noi piețe pentru consum de conținut de pe dispozitive mobile la viteze mari. Masa critică în ceea ce privește consumul global de internet va fi atinsă în 2020, atunci consumul de internet de pe dispozitive mobile îl va depăși pe cel efectuat de pe conexiuni fixe.

- Consumatorul mobil: Disponibilitatea mondială a dispozitivelor mobile a adus telefonul în rolul principal atunci când vorbim de acces al consumatorilor la conținut și servicii, pe aproape toate piețele. Acest fapt face ca telefonul mobil să fie un element deosebit de interesant pentru publicitari. Și în acest caz, masa critică în privința veniturilor din publicitate va fi atinsă în anul 2018 care va fi primul în care veniturile globale din publicitatea pe dispozitive mobile (care vor avea o creștere medie anuală de 15,4%) le vor depăși pe cele generate din conexiunile fixe (1,4% creștere medie anuală).

- Nevoia de noi surse de creștere a veniturilor: Companiile din zona de media și divertisment își doresc extinderea dincolo de zona veniturilor tradiționale, care, în unele situații, se află în declin. În același timp, companiile de telecomunicații vizează dezvoltarea de capacități pentru crearea și transmisia de conținut din zona de media și divertisment pentru a-și spori veniturile. Drept rezultat, fiecare jucător din ecosistem este în competiție pentru dezvoltarea de noi surse de venit. Comparativ, veniturile pentru OTT vor crește anual, în medie cu 10,1% până în 2022, comparativ cu doar 2,3% pentru publicitatea difuzată pe televiziune.

- Accentul pus pe valoarea creată de platforme: Platformele de social media și cele de tehnologie depășesc creatorii tradiționali de conținut în atragerea atenției consumatorilor și o parte crescândă din cheltuielile lor, tendințe care au alimentat dezvoltarea supercompetitorilor. Acum, creatorii tradiționali de conținut ripostează prin dezvoltarea propriilor platforme.

- Personalizare: Astăzi consumatorii resping conținutul de tip universal, cunoscutul one-size-fits-all. Drept urmare este deosebit de important pentru companii, de la supercompetitori până la jucătorii de nișă, să utilizeze analiza datelor (data analytics) și inteligența artificială pentru a-și personaliza oferta. De exemplu: vânzarea, la nivel global, de bilete pentru jocuri sportive electronice (e-sports) va crește anual în medie cu 21,1% până în 2022.

În ceea ce privește liniile de dezvoltare și tendințele examinate de raportul GEMO, un element iese în evidență: nevoia absolută de a câștiga și menține încrederea consumatorilor și ecosistemului de parteneri: „Traversăm o perioadă în care încrederea în multe industrii este la minime istorice, iar autoritățile de reglementare vizează modul în care companiile media folosesc datele consumatorilor. Drept rezultat, abilitatea companiilor de a menține încrederea consumatorilor devine un diferențiator vital. Acest lucru poate fi o provocare deosebită pentru companiile din industria de media și divertisment deoarece acestea trebuie să demonstreze faptul că se poate avea încredere în ele pe mai multe niveluri, inclusiv în ceea ce privește conținutul, prelucrarea datelor, monetizare, impactul social și adecvarea conținutului digital”.

Segmentele acoperite de raportul PwC sunt cărți, publicații de tip B2B, cinema, consum de internet, acces la internet, publicitate pe internet, reviste, muzică, radio și podcasturi, ziare, publicitate outdoor, video OTT, televiziune tradițională și consum de video acasă, publicitate TV, jocuri video și sporturi electronice, realitate virtuală.