A fost un an greu pentru investitorii din piețele emergente (EM), care au avut de suferit de pe urma profiturilor scăzute din cauza obstacolelor puse de către înăsprirea politicii monetare din partea Rezervei Federale și pe măsură ce nesiguranța globală tot mai mare rezultată din confruntarea SUA-China pe tema comerțului face victime la nivel global.

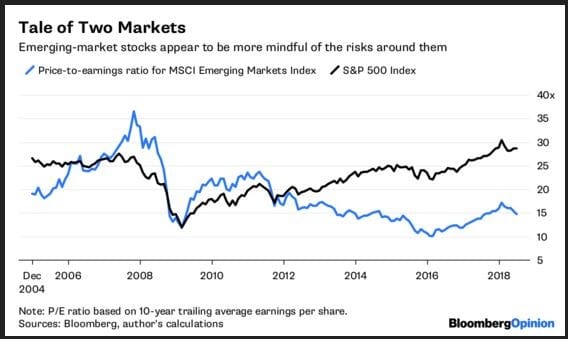

EM-urile se tranzacționează la o reducere fără precedent de mare față de activele economiilor dezvoltate. În termeni statistici, evaluările pieței de capitaluri proprii din piețele emergente sunt cu trei deviații standard mai ieftine decât bursa de valori americană, așa cum arată graficul de mai jos.

Intrând în cel de-al patrulea trimestru cu asemenea divergențe dramatice în performanță, apare întrebarea dacă nu cumva aceasta este o „capcană a evaluării” sau unul dintre cele mai importante semnale de cumpărare pentru piețele emergente de foarte, foarte multă vreme.

Orice ar spune sau nu ar spune graficul de mai sus despre activele EM, cel puțin argumentează că ar trebui să sub-ponderăm expunerea capitalurilor proprii americane deoarece, indiferent dacă ne confruntăm sau nu cu o piață paralelă, cu o prăbușire a pieței sau cu o nouă creștere artificială, inversarea mediei ar trebui să favorizeze EM în termeni relativi și ar putea reduce volatilitatea generală a portofoliului din cauză că inversarea mediei ca factor de intrare nu este corelată la impuls, cel care determină majoritatea evaluărilor.

A cumpăra sau nu EM cu totul este o întrebare mai dificilă, căci va depinde de cât de aproape ne aflăm de finalul ciclului de creștere a dobânzilor de către Fed și, de asemenea, dacă dolarul SUA a atins un vârf. Dar poate cel mai important, EM ar putea fi determinate de momentul redresării relative a piețelor de active din China.

Știm că, atunci când se estimează că perspectiva de creștere a SUA pentru următoarele șase până la 12 luni va depăși China, se presupune că acest lucru va duce la un USD mai puternic pe baza înăspririi suplimentare a politicii de către președintele Powell al Fed, astfel crescând costurile de finanțare pentru EM, care sunt extrem de dependente de disponibilitatea USD pentru a-și susține impulsul de creditare. Această sursă de stres și de creștere scăzută în EM reprezintă dinamica ultimelor 18 luni.

Cu toate acestea, atunci când apare o schimbare ciclică a poziției de lider de creștere între SUA și China, acest lucru va determina un USD mai slab, ceea ce va susține din nou mărfurile și economiile emergente pe măsură ce motoarele puternice ale EM repornesc, iar EM devin competitive.

Deocamdată, estimăm că economia SUA a atins un vârf – puternicul cocktail expansionist de reduceri fiscale nefinanțate, repatrierea capitalului și cheltuieli fiscale a sporit creșterea în SUA, dar aceste efecte singulare se vor diminua pe măsură ce anul ajunge spre final. Deja piața imobiliară din SUA dă semne de oboseală pe măsură ce costul marginal mai mare al capitalului (mai specific, randamentul mai ridicat pe ipoteci) începe să aibă un impact material asupra creșterii viitoare.

Oricât de siguri am fi cu privire la vârful atins de SUA, suntem mai puțin siguri cu privire la momentul în care China va ajunge în partea cea mai de jos a procesului său de reducere a gradului de îndatorare și începe să se extindă din nou, cu și mai mare forță.

De multă vreme spunem că impulsul de creditare în declin – o rată restrânsă a injecției de credite în economie – a avertizat asupra unei încetiniri care acum s-a materializat. În ciuda celor trei măsuri luate de China pentru a-și reduce ratele rezervelor minime obligatorii (RRR) ale băncilor și de a stimula lichiditatea și împrumuturile, sistemul bancar chinez rămâne defensiv. Planul general pentru China era de a reduce economia subterană prin transferarea riscurilor de la piața subterană de împrumuturi făcută din bucăți către băncile importante, un plan care, deocamdată, încă mai trebuie să încurajeze împrumuturile viitoare.

În timp ce creșterea din SUA și cea din China sunt tot mai asincrone, războiul comercial agravează mult riscurile pentru economia globală. Comparând strategia „America First” a administrației Trump cu planul până în 2025 al Chinei, ambele strategii caută să obțină o mai mare independență față de rival, ceea ce înseamnă mai puțină globalizare, un flux comercial redus și o mai mică circulație a ideilor și bunelor practici. Tendința de globalizare nu doar că s-a oprit, dar a început chiar să se inverseze pe parcursul acestui an și, dat fiind că ne așteaptă alegerile de la mijlocul mandatului din SUA, nu estimăm nicio diminuare a ritmului acestui război al cuvintelor pentru moment sau nici chiar după alegerile din noiembrie.

Faptul că retorica anti-China rezonează atât cu electoratul de bază al președintelui Trump, cât și cu votanții democraților este o mărturie înfricoșătoare a riscurilor unui nou război rece ce poate izbucni pe baza comerțului și a tehnologiei. E aproape ca și cum SUA are nevoie de un nou dușman pentru a-l înlocui pe cel vechi ca semn al nesiguranței mai mult decât al puterii.

Pentru a concluziona, înainte ca anul să se termine, este posibil să avem parte de noi alegeri în Marea Britanie (efectiv, un al doilea vot Brexit), Italia (anti-UE/buget), Suedia (lipsa soluțiilor politice) și o mai mare divizare în politica SUA.

Ne aflăm, în mod clar, la o răscruce pe mai multe fronturi: globalizare, geopolitică și economie. În următorul trimestru va avea loc fie o diminuare a volatilității de către un Fed mai puțin agresiv, mai multă relaxare activă în China și un compromis asupra bugetului Uniunii Europene, … fie o și mai mare intensificare a tensiunilor dintre cele trei zone.

Nu aș paria pe ultima variantă în T4, dar sunt încrezător că ne aflăm la doar câteva luni distanță de începutul unui nou ciclu de relaxare bazat pe realități neplăcute, nu pe speranța exprimată de politicieni și deseori de către consensul piețelor.

De ani de zile n-am mai fost atât de optimist cum sunt acum, dar doar pentru că situația cu greu se poate înrăutăți.

Aveți grijă.