Autor: Andrei RĂDULESCU, Membru al Comitetului Bretton Woods (singurul economist din România și țările Europei Centrale și de Est)

Pe de o parte, activitatea economică resimte climatul dificil din sfera comerțului internațional, în contextul fragmentării geo-economice și implementării de bariere comerciale cu un ritm fără precedent (aproximativ 3000 restricții comerciale au fost impuse în 2023 pe plan mondial, un număr de trei ori mai ridicat comparativ cu cel din 2019, anul de dinaintea pandemiei, după cum indică estimările Fondului Monetar Internațional).

Astfel, volumul comerțului internațional a crescut cu un ritm mediu anual de doar 0,1% în perioada ianuarie – mai 2024, potrivit statisticilor Departamentului de analiză a politicii economice din Olanda.

Pe de altă parte, economia reală este afectată de nivelul ridicat al costurilor reale de finanțare (costurile nominale de finanțare după ajustarea cu ritmul anual al prețurilor de consum).

Spre exemplu, în Statele Unite (prima economie a lumii, cu o dimensiune nominală de peste 28,6 mii de miliarde de dolari în trimestrul II) costurile reale de finanțare se situează în prezent în zona maximelor din vara anului 2007, atât pe termen scurt, cât și pe termen lung.

Totodată, persistența tensiunilor geo-politice la un nivel ridicat și provocările tranziției spre noi modele de creștere și dezvoltare într-un an dominat de alegeri au impact pentru evoluția economiei reale.

Nu în ultimul rând, intensificarea percepției de risc din piețele financiare în perioada recentă (indicatorul care măsoară gradul de stres din piețele financiare a înregistrat recent cel mai ridicat nivel din aprilie 2023, conform estimărilor Rezervei Federale) va avea consecințe nefavorabile pentru climatul din economia reală pe termen scurt.

Printre semnalele care exprimă o probabilitate ridicată de incidență a unei recesiuni pe termen scurt (în următoare 12 luni), de la economia mondială la economia națională, menționez:

- nivelul redus al ratei de economisire la nivelul populației și creșterea ratei șomajului în Statele Unite;

- criza structurală din sfera industriei europene;

- creșterea cu un ritm foarte ridicat a cheltuielilor cu salariile în sectorul public în România.

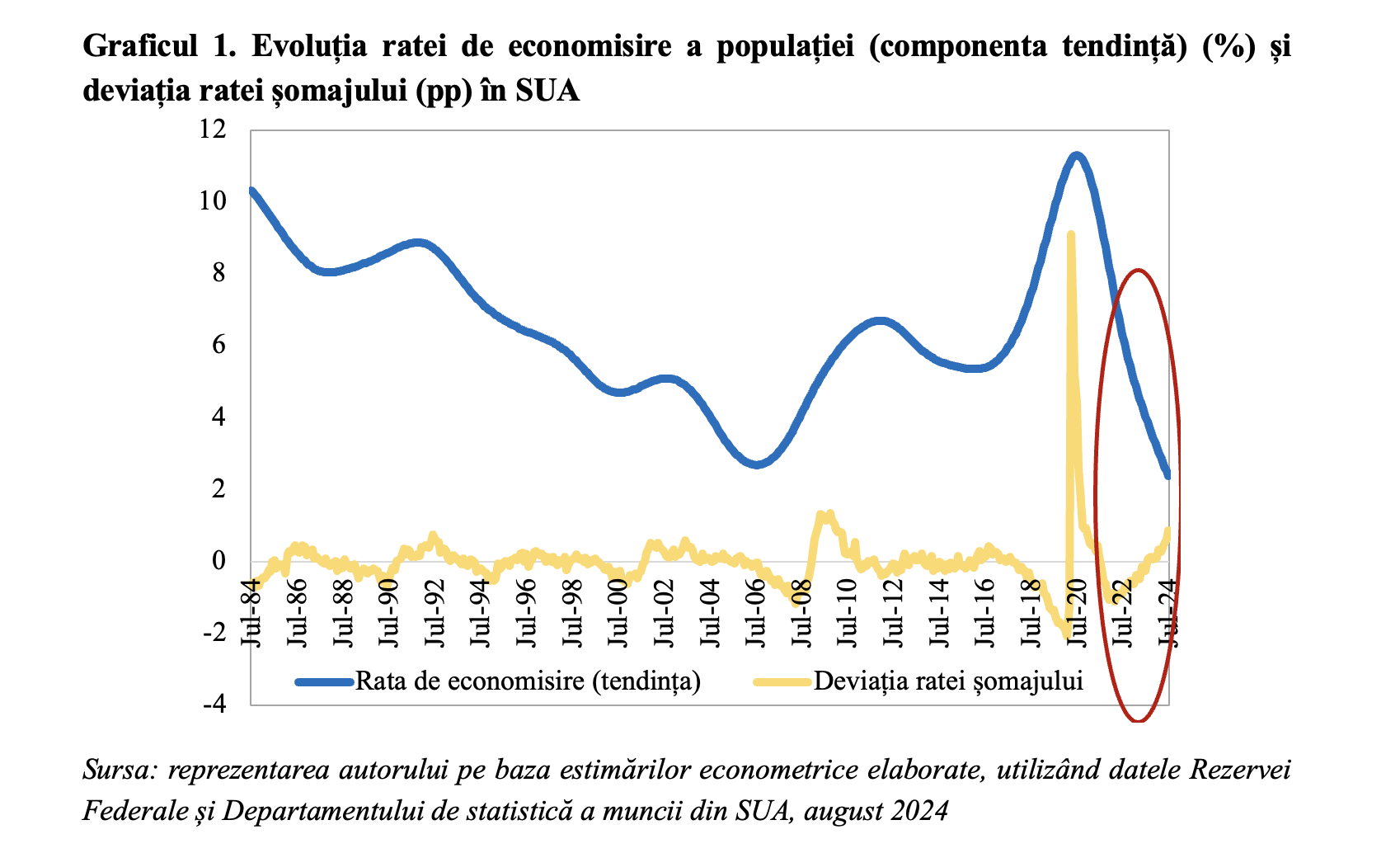

În primul rând, atrag atenția cu privire la faptul că în perioada următoare am putea asista la o deteriorare a climatului din sfera consumului privat în SUA (principala componentă a PIB-ului american și, totodată, motorul economiei mondiale pe parcursul ultimelor decenii), scenariu susținut de epuizarea resurselor acumulate în perioada pandemiei, nivelul redus al ratei de economisire și începutul tendinței de creștere pentru rata șomajului.

Estimările econometrice elaborate prin aplicarea de metode econometrice standard și utilizarea bazei de date a Rezervei Federale (FED) exprimă faptul că, în prezent, componenta structurală a ratei de economisire la nivelul populației din SUA se situează la minime istorice, aspect evidențiat în graficul de mai jos (Graficul 1).

Totodată, deviația între rata șomajului și rata șomajului structural se situează în prezent în SUA la cel mai ridicat nivel din toamna anului 2020, din perioada pandemiei COVID-19, evoluție care confirmă deteriorarea climatului din piața forței de muncă.

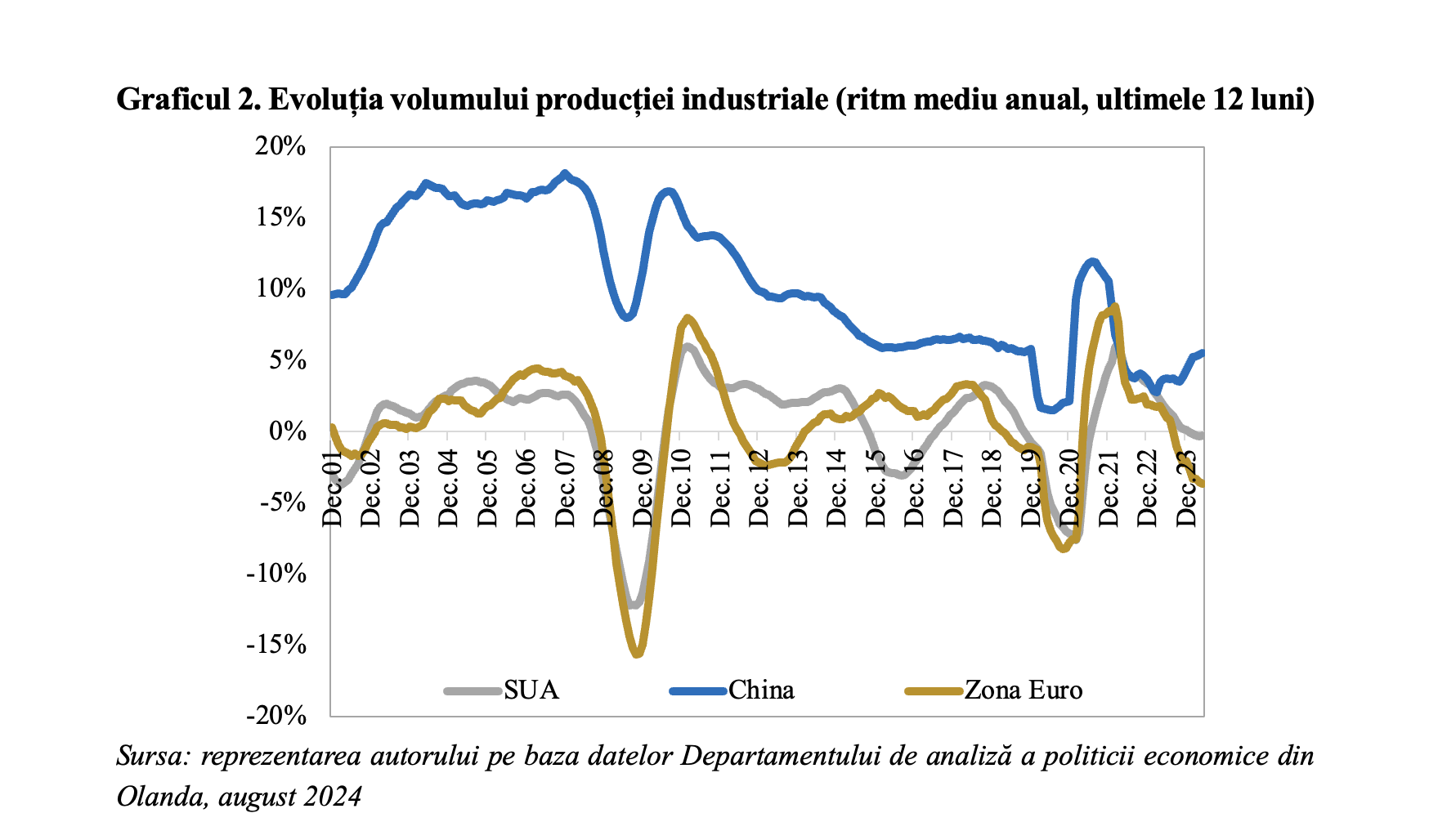

De cealaltă parte a Atlanticului, economia Zonei Euro se confruntă cu o criză structurală în sfera industriei (motorul economiei din perspectiva ofertei), pe fondul climatului dificil din sfera comerțului internațional, nivelurilor înalte ale costurilor de finanțare și prețurilor ridicate la energie.

Astfel, potrivit datelor Departamentului de analiză a politicii economice din Olanda producția industrială din Zona Euro s-a ajustat cu un ritm mediu anual de 3,9% în perioada ianuarie – mai 2024, după cum se poate observa în graficul următor (Graficul 2).

Pe de altă parte, volumul producției industriale mondiale s-a majorat cu o rată medie anuală de 1,6% în primele cinci luni din 2024, evidențiindu-se creșterea înregistrată în China (a doua economie a lumii) cu o dinamică medie anuală de 6,1%.

Subliniem faptul că producția industrială din SUA a scăzut cu un ritm mediu anual de 0,5% în primele cinci luni din 2024.

Atragem atenția cu privire la faptul că, din perspectiva structurală, a analizei factorilor care generează creștere și dezvoltare pe termen mediu-lung, economiile europene se poziționează mai slab comparativ cu SUA și China, inclusiv pe alocările pentru cercetare/dezvoltare/inovare, ponderea economiei digitale în PIB, etc.

La nivelul economiei naționale tendințele de decelerare pentru ritmul anual de creștere economică (la doar 0,7% în semestrul I) și de intensificare a deficitelor gemene (inclusiv ca urmare a politicii de venituri cu caracter pro-ciclic) exprimă probabilitate ridicată de incidență a unei ajustări pronunțate pe termen scurt, în scenariul unei recesiuni în economia SUA și la nivelul economiei Zonei Euro.

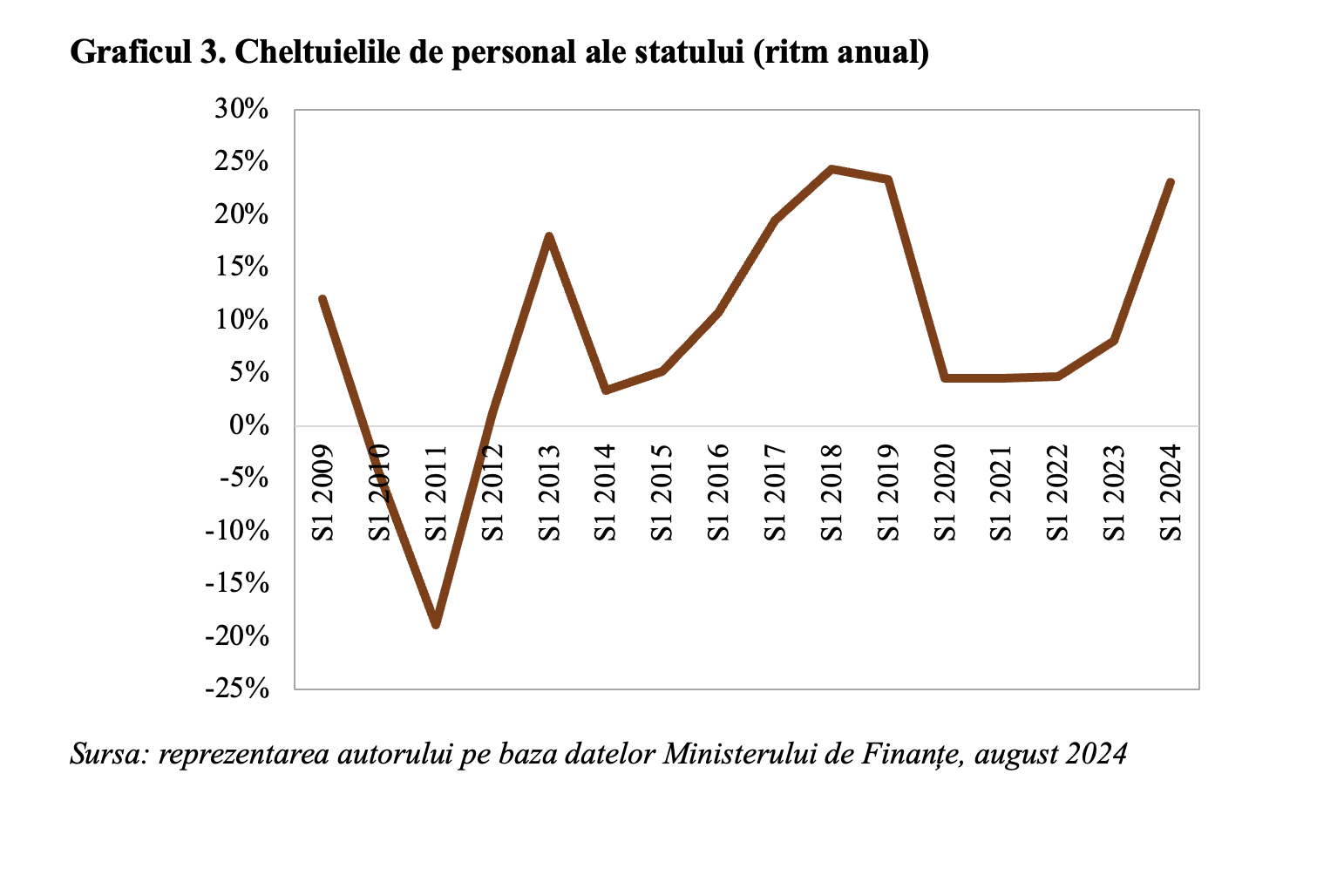

Atrag atenția cu privire la creșterea nesustenabilă a cheltuielilor de personal ale statului, cu o rată medie anuală de 23,1% în semestrul I, pe fondul contextului electoral. Este cel mai ridicat ritm din 2019, aspect evidențiat în graficul de mai jos (Graficul 3).