*Franck Neel, președinte FPPG: ”Pentru luarea acelei decizii finale de investiții în ceea ce privește gazele naturale din Marea Neagră este nevoie de predictibilitatea cadrului de reglementare, liberalizarea pieței, interconexiunile și stabilitatea fiscală”

*Rețeaua de gaze naturale din România este relativ izolată de piața europeană a gazelor naturale

Sectorul gazelor naturale din România este nefuncțional, iar evoluția sa către o piață liberalizată echitabilă și echilibrată este împiedicată de obstacole majore, arata studiul privind dinamica pieței de gaze naturale autohtone “Piața Gazelor Naturale din România. Cum garantăm securitatea și competitivitatea sectorului”, lansat de Federația Patronală Petrol și Gaze (FPPG).

Conform acestuia, punerea în aplicare a OUG nr. 114/2018 va exacerba în mod clar lipsa de lichidități de pe piața angro a gazelor naturale și va genera efecte dăunătoare pe termen mediu și lung asupra securității aprovizionării și accesibilității financiare a clienților finali.

Raportul intitulat “Piața Gazelor Naturale din România. Cum garantăm securitatea și competitivitatea sectorului” definește și argumentează motivele care împiedică dezvoltarea unei piețe liberalizate, echitabile și echilibrate. Echipa de consultanță Emerton, una companiile de top la nivelul UE cu sediul principal la Paris, alături cu FPPG susțin un pachet de măsuri ce necesită implementare simultană într-un orizont de timp suficient de scurt, conform unui comunicat.

Planul de acțiuni elaborat de către specialiștii Emerton, cu participarea directă a celor mai reprezentative companii din sectorul energetic, își propune să răspundă nevoii stringente de protejare a consumatorilor vulnerabili de energie.

”Lipsa unei protecții adecvate a consumatorilor vulnerabili limitează acceptabilitatea politică de a lega tarifele pentru clienți casnici de prețurile de pe piața angro a gazelor naturale, ceea ce perpetuează nevoia de tarife netransparente și artificial reglementate, care reduc atractivitatea pieței cu amănuntul pentru noi jucători”, afirmă Sebastien Zimmer, Partener Emerton și principalul autor al studiului.

Planul de acţiuni are drept obiective: întărirea securității aprovizionării cu gaze naturale, reducerea expunerii la importuri și garantarea competitivității și accesibilității gazelor naturale pe termen lung în România.

”Susținem accesibilitatea gazului natural pentru consumatorii finali români. Acest lucru este posibil prin creșterea concurenței pe piața cu amănuntul a clienților casnici, precum și adapatarea nivelului de protecție acordat acelor consumatori vulnerabili. În continuare, reiterăm nevoia de a încuraja investițiile în sectorul upstream din România. Odată ce vom reuși să îmbunătățim interconexiunile României cu piața de gaze naturale din Uniunea Europeană, dependența de cantitățile de gaze naturale transportate prin Ucraina va fi diminuată considerabil. Continuarea lucrărilor la conducta BRUA, cu cele două faze ale sale, va însemna îndeplinirea acestui angajament și va spori interconexiunile între piața românească și europeană a gazelor naturale. Pentru luarea acelei decizii finale de investiții în ceea ce privește gazele naturale din Marea Neagră, atunci este nevoie de predictibilitatea cadrului de reglementare, liberalizarea pieței, interconexiunile și stabilitatea fiscală. Prin descoperirile recente de gaze, România are o oportunitate pe care puține state o au: de a-și asigura independența energetică și de a avea acces la surse de energie curate, versatile și sustenabilă”, este de părere domnul Franck Neel, președinte FPPG.

Studiul citat arată: ”În ciuda unor progrese substanțiale pe calea liberalizării pieței gazelor naturale din ultimii ani și până la sfârșitul anului 2018, câteva obstacole majore continuă să împiedice crearea unei piețe mature și atractive a gazelor naturale în România. Aceste obstacole au fost identificate de-a lungul întregului lanț valoric, de la upstream până la downstream, și afectează deopotrivă piețele angro și pe cele cu amănuntul de gaze naturale.

Pe de o parte, lichiditatea redusă de pe piața angro a gazelor naturale afectează în mod negativ întregul sector românesc al gazelor naturale, prin limitarea atractivității investițiilor în producția de gaze naturale și generarea unui mediu slab concurențial pe piața cu amănuntul. Pe de altă parte, în lipsa unei piețe angro solide, mecanismele adoptate pentru acoperirea costului aprovizionării cu gaze naturale la tarifele reglementate sunt lipsite de transparență și predictibilitate. Aceste incertitudini limitează masiv atractivitatea segmentului pentru posibilii noi actori pe această piață.

În plus, lipsa unei scheme eficiente de protejare a consumatorilor de energie vulnerabili subminează masiv acceptabilitatea politică a dereglementării pieței cu amănuntul pentru clienții casnici. ”

Ordonanța de Urgență a Guvernului nr. 114/2018, adoptată de Guvernul României la sfârșitul lui 2018 (și modificată la sfârșitul lui martie 2019), a impus un plafon de 68 RON/MWh asupra unei părți substanțiale a volumelor comercializate pe piața de gaze naturale cu amănuntul.

Cu toate că o astfel de măsură împiedică consumatorii casnici români să fie expuși la posibile creșteri de prețuri în viitorul apropiat, punerea în aplicare a OUG nr. 114/2018 va exacerba în mod clar lipsa de lichidități de pe piața angro a gazelor naturale și va genera efecte dăunătoare pe termen mediu și lung asupra securității aprovizionării și accesibilității financiare a clienților finali, se arată în documentul citat, care adaugă: ” De fapt, OUG nr. 114/2018 nu remediază deficiențele sistemice de pe piața românească a gazelor naturale, ci va continua să agraveze obstacolele care împiedică o dezvoltare eficientă și echilibrată a sectorului. Simpla introducere a unui plafon de preț încalcă din punct de vedere structural condițiile care permit dezvoltarea unei piețe atractive și competitive pentru producători, comercianți cu amănuntul și consumatori. Pentru a depăși aceste obstacole, este propus un plan de acţiune pentru ameliorarea atractivității și competitivității sectorului gazelor naturale în cadrul întregului lanț valoric ”

Principalele obiective ale planului de acţiune sunt următoarele: • Garantarea accesibilității gazului natural pentru consumatorii finali români, prin creșterea concurenței pe piața cu amănuntul a clienților casnici și adaptarea nivelului de protecția acordat consumatorilor vulnerabili.

- Îmbunătățirea lichidității de pe piața angro prin dereglementarea completă a prețului cu amănuntul al gazelor naturale și continuarea dezvoltării unui indice precis al prețurilor în România.

- Încurajarea investițiilor în sectorul upstream și îmbunătățirea interconexiunilor între România și piața gazelor naturale din UE.

Planul de acţiune propus a fost conceput pentru aplicare sub forma unui pachet consistent de măsuri interdependente într-un orizont de timp suficient de scurt. Dacă astfel de măsuri vor fi acceptate de autoritățile române, acest pachet va putea fi implementat într-o perioadă de 18 luni, mai arată studiul.

Rețeaua de gaze naturale din România este relativ izolată de piața europeană a gazelor naturale

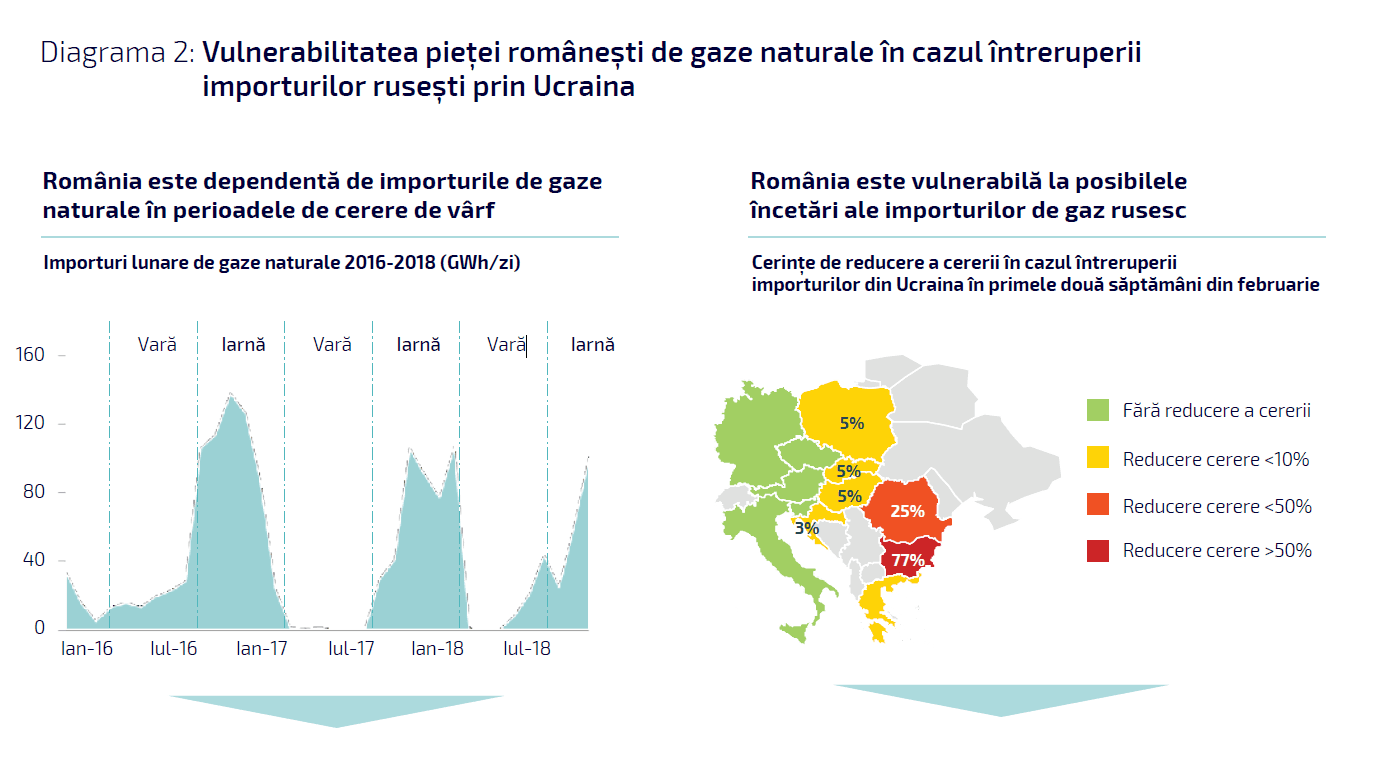

Rețeaua de gaze naturale din România este relativ izolată de piața europeană a gazelor naturale, notează experții citați: “Capacitățile de transport transfrontalier sunt limitate atât pentru importuri, cât și pentru exporturi. Capacități de import: Cea mai mare parte a capacităților de import transfrontalier este concentrată în Ucraina (~85%). Cele două puncte de interconectare cu țările din UE, cum ar fi Ungaria și Bulgaria, au capacități foarte limitate, ilustrate în Diagrama 1 de mai jos. De exemplu, punctul de transfer al importurilor din Ungaria în România (Csanadpalota) a fost saturat în ultima perioadă de vârf de cerere din ianuarie 2019.

Importurile de gaze naturale au un rol cheie în acoperirea cererii de gaze naturale din România în perioadele cu vârf de cerere din timpul iernii. Diversificarea redusă a surselor de import face ca România să fie puternic dependentă de cantitățile de gaze naturale transportate prin Ucraina. Un test de stres realizat de ENTSOG3 în 2017 a arătat că piața românească a gazelor naturale este una dintre cele mai vulnerabile din UE în cazul unei întreruperi a importurilor de gaz rusesc prin Ucraina. Într-adevăr, dacă cantitățile de gaz rusesc sunt întrerupte în primele două săptămâni din februarie, cererea va trebui redusă cu aproape 25%, conform datelor din Diagrama 2 de mai jos.”

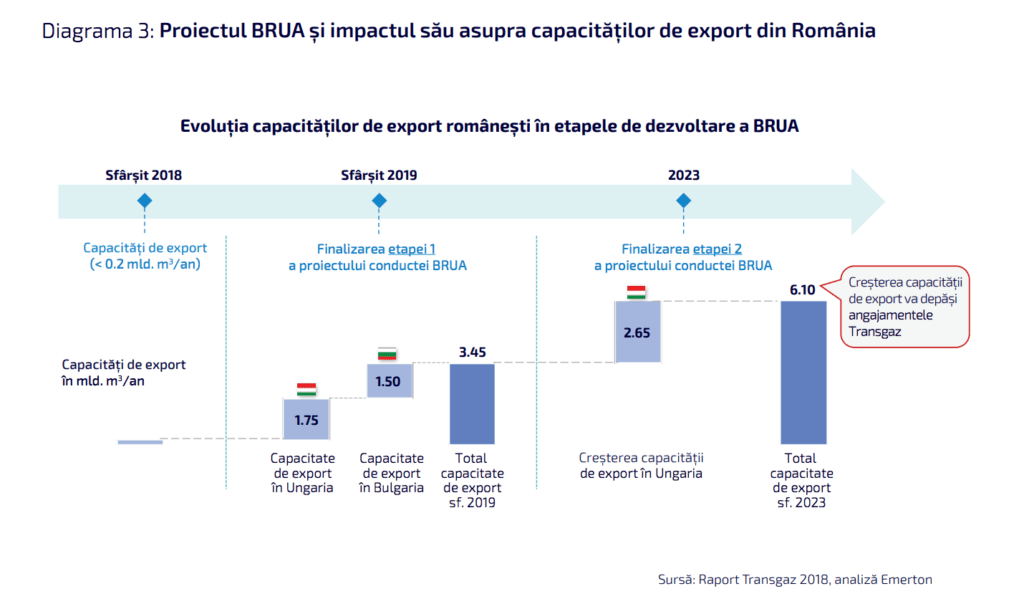

Capacitățile de export din România către alte piețe ale gazelor naturale din UE sunt aproape inexistente, se mai arată în document: ”Astfel, România este și mai izolată de piețele europene de gaze, ceea ce împiedică dezvoltarea unei piețe angro. În 2018, Transgaz s-a angajat să crească capacitățile de export către piețele europene cu 4 mld. m3/ an. Introducerea conductei BRUA4, cu cele două faze ale sale , va însemna îndeplinirea acestui angajament și va spori interconexiunile între piața românească și europeană a gazelor naturale, astfel cum se arată în Diagrama 3. ”