Autor: Andrei Rădulescu

Ieri a început la Washington a patra ședință de politică monetară a Rezervei Federale din acest an, prima din mandatul Președintelui Kevin Warsh. În această seară (ora României) banca centrală din prima economie a lumii va publica comunicatul ședinței de politică monetară, iar după ședință, Președintele instituției va susține o conferință de presă.

Subliniez faptul că este una din cele mai așteptate ședințe de politică monetară din SUA din ultimele decenii, date fiind evoluțiile recente din prima economie a lumii, precum și semnalele de modificare a conduitei politicii monetare.

Pe de o parte, în perioada recentă am asistat la evoluții mixte ale indicatorilor macroeconomici în SUA (prima economie a lumii, cu o pondere de 26% în PIB-ul mondial), care exprimă perspective de deteriorare pentru ritmul anual de creștere economică în trimestrul II, după accelerarea înregistrată în primul trimestru. Astfel, indicatorul de încredere a consumatorilor (estimat de Universitatea din Michigan) a scăzut spre un nivel minim istoric în luna mai, pe fondul deteriorării venitului real disponibil al populației, ca urmare a intensificării presiunilor inflaționiste (după incidența conflictului din Orientul Mijlociu) și fazei de maturitate din sfera pieței forței de muncă. Potrivit datelor disponibile pe platforma Rezervei Federale din Saint Louis, venitul real disponibil al populației din SUA a scăzut pentru a doua lună la rând în aprilie din perspectiva anuală, cu cel mai sever ritm din luna octombrie 2022 (1,1%).

Totodată, indicatorii economici avansați au scăzut pentru a 46-a lună la rând în aprilie, dar cu un ritm anual în atenuare la 1,72%. De asemenea, indicatorul de încredere la nivelul companiilor mici din SUA (NFIB) s-a situat sub media istorică de 52 de ani pentru a doua lună consecutiv în aprilie, pe fondul intensificării presiunilor inflaționiste și persistenței incertitudinii la un nivel ridicat.

Cu toate acestea, ritmul anual al volumului producției industriale a accelerat de la 0,8% în luna martie la 1,1% în luna aprilie din 2026, cel mai ridicat din ultima lună a anului trecut, potrivit datelor băncii centrale. Această evoluție a fost determinată de accelerarea dinamicii anuale a volumului producției în ramura utilități la 2,8% în aprilie, pe fondul majorării cererii pentru energie, în contextul implementării inteligenței artificiale și consecințelor conflictului din Orientul Mijlociu.

De asemenea, climatul pozitiv din sfera bursieră s-a consolidat recent, pe fondul euforiei din sectorul tehnologic. Astfel, indicele bursier Philadelphia semiconductori a crescut cu aproximativ 90% de la finalul lunii martie până la jumătatea lunii iunie (mai puțin de trei luni), o evoluție care nu poate fi sustenabilă.

Pe de altă parte, în discursurile susținute anterior, Kevin Warsh a semnalat importante modificări la nivelul conduitei politicii monetare din SUA, atât din perspectiva instrumentelor, cât și a comunicării. Spre exemplu, în discursul susținut la conferința G-30 de la Fondul Monetar Internațional în luna aprilie 2025, actualul Președinte al FED și-a exprimat dezacordul cu privire la utilizarea excesivă a programelor de cumpărare de active (quantitative easing). De asemenea, Kevin Warsh a criticat publicarea de către banca centrală a prognozei cu privire la evoluția ratei dobânzii de politică monetară, precum și actuala politică de comunicare a Rezervei Federale.

În acest context, atrag atenția cu privire la faptul că am putea asista la intensificarea volatilității pe piețele financiare internaționale după a patra ședință de politică monetară din SUA din acest an (care se termină astăzi). Piețele financiare ar putea testa modificarea conduitei politicii monetare, într-o perioadă dominată de decalajul fără precedent între Wall Street și Main Street și acumularea de multiple provocări la adresa stabilității financiare. De altfel, așteptările piețelor financiare cu privire la deciziile de politică monetară ale FED din acest an s-au modificat semnificativ de la începutul anului până în prezent.

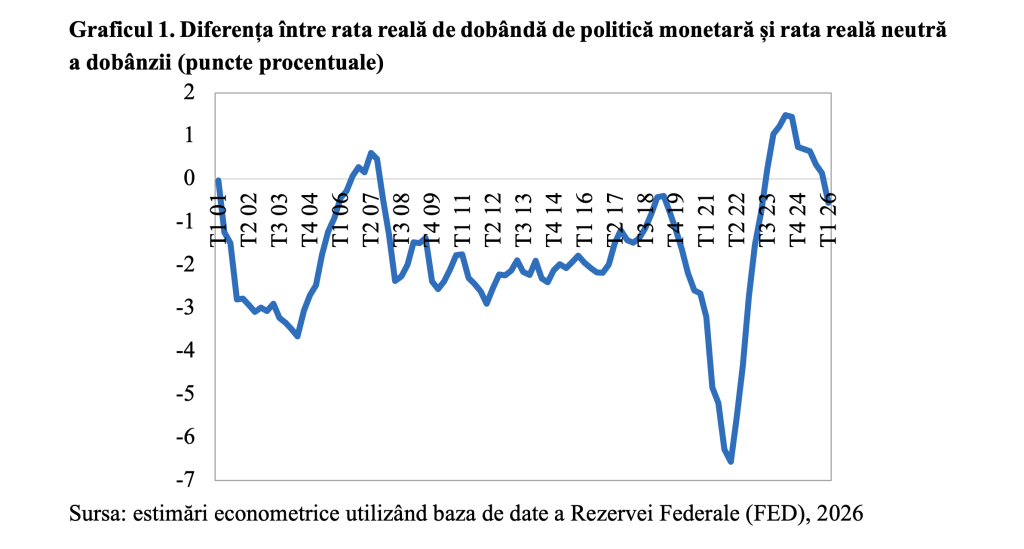

La finalul acestei analize, subliniez faptul că în primul trimestru din acest an politica monetară din SUA a revenit în teritoriul de relaxare, pentru prima oară în ultimii trei ani, potrivit estimărilor econometrice elaborate și reprezentate în graficul de mai sus.