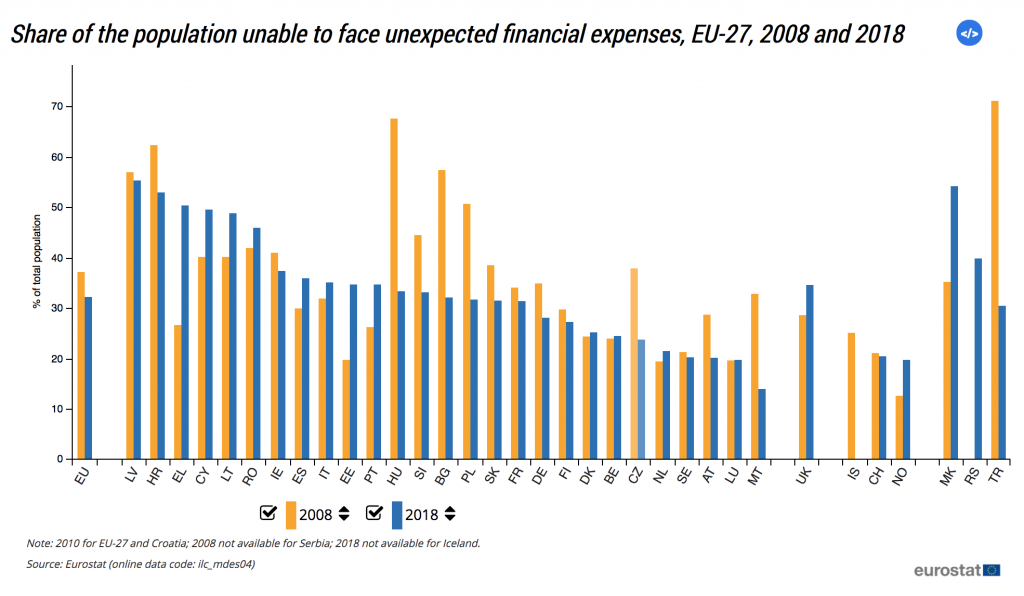

- Belgia, Cehia, Olanda, Suedia, Austria, Luxemburg și Malta – țările cu cea mai redusă pondere a cetățenilor care au spus că nu pot plăti cheltuieli financiare neașteptate, un idicator privind calitatea vieții.

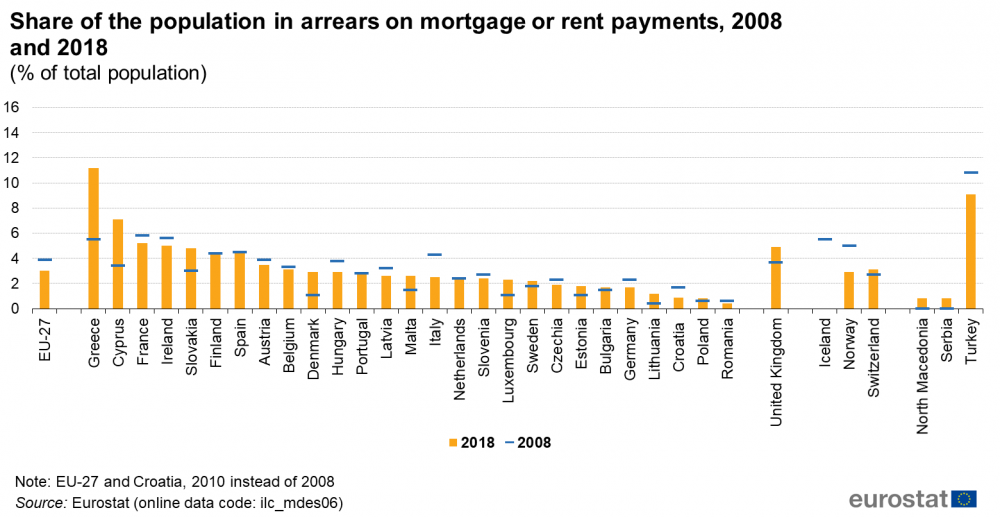

- Procentul populației care a rămas în urmă cu plățile la ipotecă sau chirie s-a dublat între 2008 și 2018.

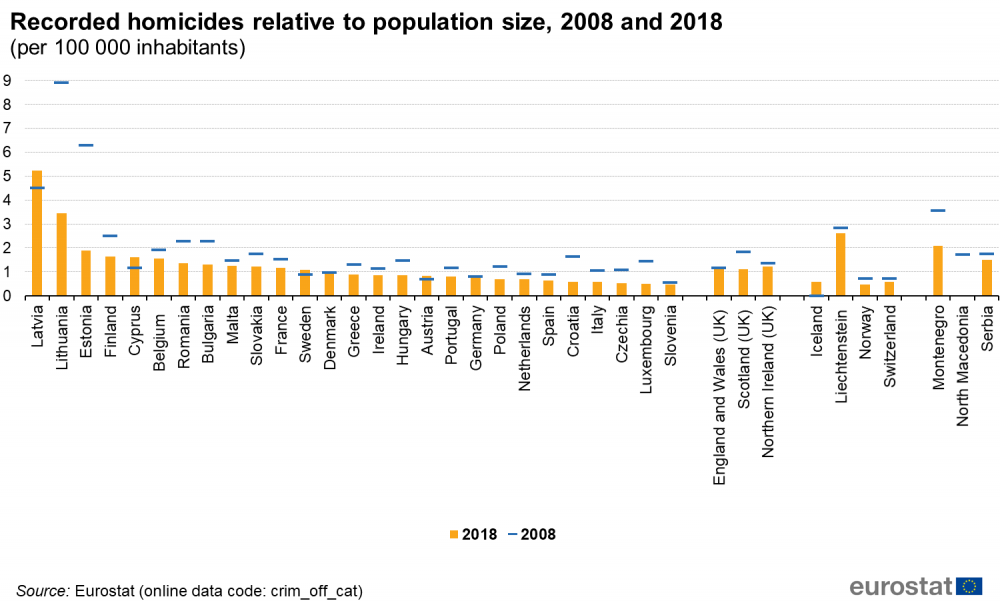

- Cele mai mici rapoarte de omucire de la 100.000 de locuitori s-au înregistrat în Slovenia (0,48) Luxemburg (0,50) și Cehia (0,52).

În 2018, aproape una din trei persoane (32,2%) din UE-27 a raportat că nu poate face față cheltuielilor financiare neașteptate, arată Eurostat, într-un raport care se concentrează pe indicatorii legați de calitatea vieții, oferind statistici recente pentru Uniunea Europeană (UE).

Criza financiară și economică globală din 2008-2009 a avut un impact direct asupra securității economice a persoanelor din UE-27, concluzionează Eurostat.

Publicația prezintă o analiză detaliată a diferitelor dimensiuni care pot sta la baza unei analize mai aprofundate pe calitatea vieții, care completează produsul intern brut (PIB) care a fost utilizat în mod tradițional pentru a oferi o imagine de ansamblu generală a evoluțiilor economice și sociale.

În vârful crizei financiare și economice mondiale, ponderea populației care nu era în măsură să facă față cheltuielilor financiare neașteptate a fost de 37,1% în 2010, această pondere crescând treptat până la un vârf de 40,4% până în 2012, înainte de o perioadă de șase ani de scăderi consecutive, se arată în secțiunea referitoare la securitatea economică și siguranța fizică.

În 2018, mai mult de jumătate din populație a declarat că nu poate plăti cheltuieli financiare neașteptate în trei state membre ale Uniunii Europene (UE): Letonia (55,3%), Croația (52,9%) și Grecia (50,4%). La celălalt capăt al gamei, mai puțin de un sfert din populație s-a confruntat cu astfel de dificultăți în Belgia, Cehia, Olanda, Suedia, Austria, Luxemburg și Malta (unde s-a înregistrat cea mai mică pondere, la 13,9%).

În întreaga UE, ponderea populației care nu a putut face față cheltuielilor financiare neașteptate a scăzut cu 4,9 puncte procentuale între 2010 și 2018. O creștere a fost observată în 12 dintre statele membre ale UE, această pondere crescând cu cel mai rapid ritm din Grecia ( în creștere cu 23,8 puncte procentuale) și Estonia (15,0 puncte procentuale); acestea două au fost, de asemenea, singurele țări cu creșteri de două cifre. Dintre statele membre în care o pondere mai mică a populației s-a confruntat cu astfel de riscuri în 2018 față de 2008, cea mai mare reducere a fost înregistrată în Ungaria, unde ponderea populației care nu poate face față cheltuielilor financiare neașteptate a scăzut cu 34,3 puncte procentuale; au existat, de asemenea, căderi de două cifre înregistrate în Bulgaria, Polonia, Malta, Cehia și Slovenia.

Datorii neplătite și restanțe, indicatori pentru calitatea vieții

În 2018, arieratele ipotecare sau legate de chirii erau cel mai răspândite în Grecia, unde 11,2% din populația totală avea datorii restante de acest fel. Ponderea din Grecia a fost considerabil mai mare decât în oricare dintre celelalte state membre ale UE. Următoarea cea mai mare proporție a fost înregistrată în Cipru (7,1%), urmată de Franța (5,2%) și Irlanda (5,0%). Ponderea populației care raportează restanțe la plățile ipotecare sau legate de chirii a fost sub 5,0% în restul statelor membre ale UE, scăzând la mai puțin de 2,0% în opt dintre acestea și ajungând la un minim de 0,4% în România. Aceste niveluri scăzute pot fi legate, cel puțin parțial, de cotele mici ale populației globale care aveau o ipotecă sau închiriau la prețuri de piață, limitând astfel proporția persoanelor care ar putea avea restanțe legate de aceste plăți.

De exemplu, în România, oamenii care erau proprietari de case cu o ipotecă sau chiriași cu chirie pe piață reprezentau doar 2,3% din populația totală în 2018, comparativ cu media UE-27 de 45,7% .

Procentul populației care a rămas în urmă cu plățile la ipotecă sau chirie s-a dublat între 2008 și 2018 în special în Lituania (de la 0,4% la 1,2%), Danemarca (de la 1,1% la 2,9%), Luxemburg (de la 1,1% la 2,3%), Cipru (de la 3,4% la 7,1%) și Grecia (de la 5,5% la 11,2%). Pe de altă parte, au existat treisprezece state membre în care ponderea populației aflate în restanță pentru plățile ipotecare sau de închiriere a scăzut ușor.

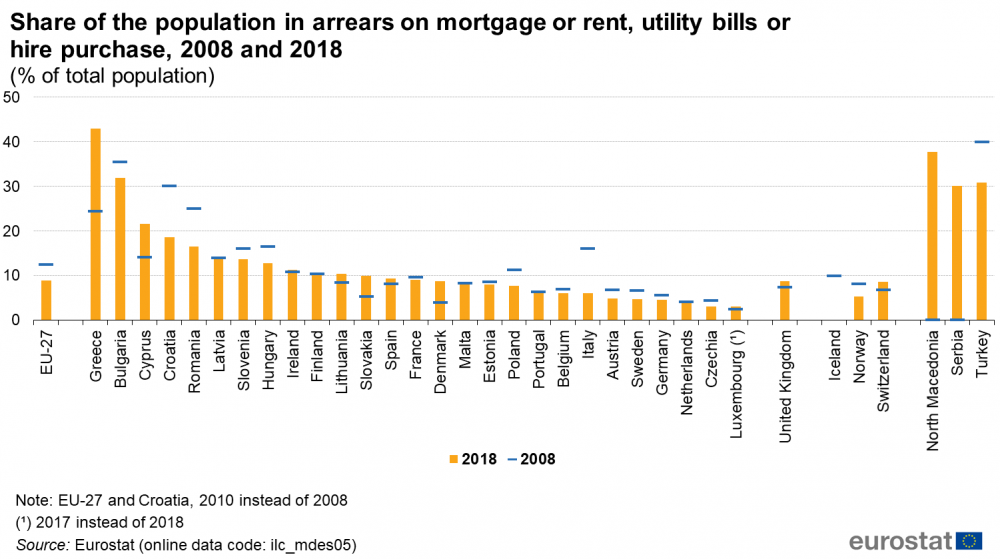

Pentru a evalua calitatea vieții, Eurostat analizează situația și dincolo de restanțele pentru plățile legate de locuințe (ipoteci sau închiriere), incluzând și restanțelor pentru alte elemente – facturi de utilități sau plăți de cumpărare cu chirie care sunt de obicei plătite ca rate lunare (informațiile prezentate exclud descoperirile de cont, cardurile de credit sau împrumuturile informale de la prieteni și / sau rude). Mai puțin de o zecime (8,9%) din populația UE-27 a avut astfel de arierate remarcabile în 2018. În Grecia, aproape jumătate (43,0%) din populație era în întârziere pentru ipoteca sau chirie, facturi de utilități sau achiziții cu plată, cu această pondere peste o cincime (20,0%) în Bulgaria și Cipru (31,9% și respectiv 21,6% ). În schimb, 16 din cele 27 de state membre au înregistrat procente de o singură cifră, mai mici de 10,0%, proporția populației cu datorii pentru ipotecă sau chirie, facturi de utilități sau plăți de cumpărare prin închiriere scăzând la 3,8% în Olanda, 3,0 % atât în Cehia, cât și în Luxemburg (date din 2017 pentru acestea din urmă).

În 2018, ponderea populației din România care era în întârziere pentru ipotecă sau chirie, facturi de utilități sau plăți de cumpărare cu chirie a fost de aproximativ 41,3 ori mai mare decât ponderea care era în restanță numai pentru plăți de ipotecă sau de închiriere; un model similar a fost înregistrat în Croația (de 20,7 ori mai mare) și Bulgaria (de 18,8 ori mai mare), unde marea majoritate a arieratelor au fost, prin urmare, legate de facturile de utilități sau de plățile pentru cumpărarea cu chirie.

Proporția globală a populației UE cu restanțe pentru ipotecă sau chirie, facturi de utilități sau plăți de cumpărare cu chirie a scăzut cu 3,5 puncte procentuale între 2010 și 2018. Cu toate acestea, în zece state membre ale UE, ponderea a crescut între 2008 și 2018, cel mai vizibil în Grecia și Cipru (două țări care au fost deosebit de afectate de criza financiară și economică globală). În toate cele 17 state membre rămase, ponderea populației cu restanțe pentru ipotecă sau chirie, facturi la utilități sau plăți cu cumpărare prin închiriere a scăzut, cel mai vizibil în Croația (-11,5 puncte procentuale) și Italia (-10,0 puncte procentuale).

Siguranța fizică influențează calitatea vieții

În contextul acestui articol, în ce privește calitatea vieții, siguranța fizică se referă la protejarea împotriva oricărei situații care pune în pericol securitatea fizică a unei persoane – aceasta poate include criminalitatea și violența. Adesea, o lipsă percepută de siguranță fizică poate afecta bunăstarea subiectivă mai mult decât impactul real al oricărei amenințări. De exemplu, omuciderea cauzează doar o mică parte din numărul total de decese din UE-27 în fiecare an, cu toate acestea, impactul acesteia asupra vieții emoționale a oamenilor poate fi considerabil. În consecință, unele infracțiuni care au potențialul de a afecta siguranța fizică a unei persoane sunt adesea mărite social, cu o creștere a sentimentelor de nesiguranță sau anxietate.

În 2018, raportul omuciderilor la 100.000 de locuitori a atins un vârf de 5,22 în Letonia, cu a doua și a treia cea mai mare rată înregistrată, de asemenea, în statele membre baltice, cu 3,45 de omucideri la 100.000 de locuitori în Lituania și 1,90 în Estonia. La celălalt capăt al gamei, cele mai mici rapoarte s-au înregistrat în Slovenia (0,48) Luxemburg (0,50) și Cehia (0,52).

O comparație între 2008 și 2018 arată că numărul omuciderilor la 100.000 de locuitori a scăzut în general. Incidența omuciderilor a scăzut cu o marjă considerabilă atât în Lituania, cât și în Estonia, în timp ce a existat, de asemenea, o scădere relativ mare în Bulgaria, Luxemburg și România. Au existat patru state membre ale UE în care s-a observat creșterea ratei: Austria, Suedia, Cipru și Letonia.

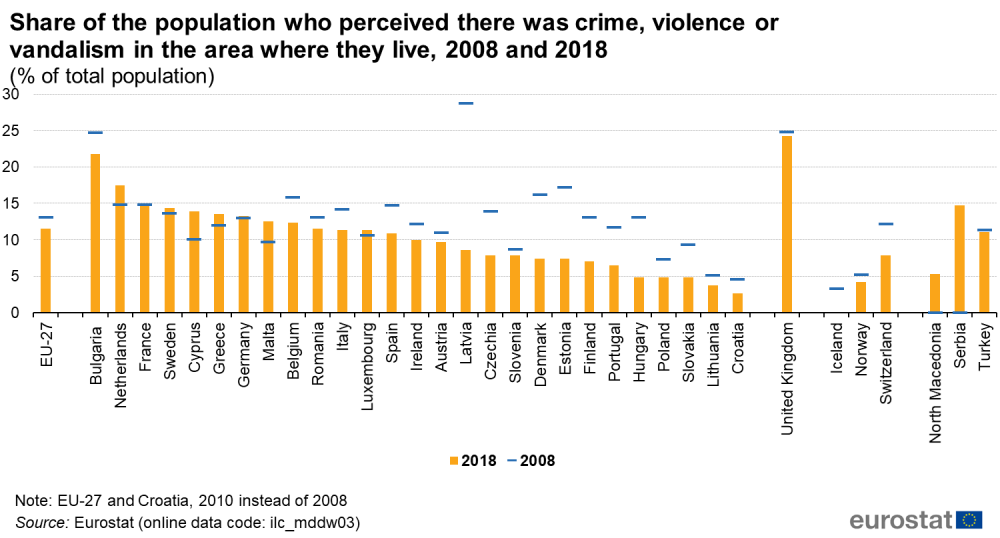

Însă percepțiile individuale privind ratele criminalității nu corespund întotdeauna cu prevalența reală a infracțiunilor; acesta este unul dintre motivele pentru care indicatorii subiectivi pot fi utili ca o completare a indicatorilor obiectivi. În UE-27, în 2018, aproape una din nouă persoane (11,5%) au perceput că au existat infracțiuni, violență sau vandalism în zona în care locuiau. Această pondere a atins un nivel maxim la peste o cincime (21,8%) din populația din Bulgaria, urmată de 17,5% în Olanda și 14,9% în Franța. Au existat 13 state membre în care ponderea populației care a perceput infracțiuni, violență sau vandalism în zona lor a fost mai mică de 10,0%, cu cele mai mici rate înregistrate în Ungaria, Polonia și Slovacia (fiecare 4,8%), Lituania (3,7%) și Croația (2,6%).

Între 2008 și 2018 a existat, în general, o scădere a ponderii populației care a perceput infracțiuni, violență sau vandalism în zona în care locuiau. În întreaga UE, această proporție a scăzut de la 13,1% în 2008 la 11,5% în 2018 și a scăzut, de asemenea, în majoritatea statelor membre (19 din 27). Au existat reduceri relativ mari în Letonia, Estonia, Danemarca și Ungaria. În schimb, procentul populației care a perceput infracțiunile, violența sau vandalismul în zona în care locuiau a crescut într-un ritm modest în opt state membre, Cipru înregistrând cea mai mare creștere (cu 3,8 puncte procentuale).

Între 2008 și 2018 a existat, în general, o scădere a ponderii populației care a perceput infracțiuni, violență sau vandalism în zona în care locuiau. În întreaga UE, această proporție a scăzut de la 13,1% în 2008 la 11,5% în 2018 și a scăzut, de asemenea, în majoritatea statelor membre (19 din 27). Au existat reduceri relativ mari în Letonia, Estonia, Danemarca și Ungaria. În schimb, procentul populației care a perceput infracțiunile, violența sau vandalismul în zona în care locuiau a crescut într-un ritm modest în opt state membre, Cipru înregistrând cea mai mare creștere (cu 3,8 puncte procentuale).

***

Datele utilizare de Eurostat sunt derivate în principal din studiul UE privind veniturile și condițiile de viață (EU-SILC). EU-SILC este principalul instrument de măsurare a veniturilor și a condițiilor de viață din Europa și este principala sursă de informații utilizate pentru a corela diferite aspecte ale calității vieții la nivel individual și gospodăresc.

Datele privind calitatea vieții sunt din iulie 2020 și vor fi actualizate în august 2021.