Volumele investiționale în 2018, pe piaţa imobiliară din România, au fost similare cu cele din anii anteriori, tranzacțiile cu clădiri de birouri reprezentând peste jumătate din activitatea de investiții, unul din factorii notabili fiind intrarea jucătorilor români în liga investitorilor majori, potrivit unui raport Crosspoint privind piața imobiliară din România în anul 2018. Valoarea totală a investiţiilor s-a cifrat la circa 1 miliard euro, potrivit Crosspoint, randamentele investiționale rămânând relativ neschimbate, cu randamentele prime pentru birouri și retail mai scăzute cu 0,25%.

“Cu un număr din ce în ce mai mare de produse disponibile pe piață, mai ales pe segmentul de birouri, câteva tranzacții nefinalizate în 2017 și un interes crescut din partea unor noi investitori străini, 2018 a continuat creșterea pieței imobiliare pe care am observat-o în ultimii trei ani”, susţine Crosspoint. Cu toate că în trimestrul I al anului trecut piața de investiții a înregistrat o pornire lentă, un număr semnificativ de tranzacții a fost înregistrat în următoarele trimestru, echilibrând valoared totală a investițiilor pentru 2018.

Specialiştii Crosspoint spun: “Un aspect pe care l-am observat în 2018 și care cel mai probabil va continua pe parcursul anilor următori este acela că noi jucători apar pe piața românească, încurajați de rezultatele pozitive ale investitorilor consacrați. O altă schimbare ar putea apărea o dată cu interesul crescut al unor actori interni care au testat piața în ultimii ani. Dominată de investitori străini, în special fonduri de investiții sud-africane, România a devenit un punct de intrare pentru instituţiile din Africa de Sud care doresc să își extindă portofoliile în Europa Centrală și de Est. Piața românească de investiții înregistrează cel mai ridicat nivel din Europa al randamentelor investiționale (7,25%-7,5% pentru clădiri de birouri). O dată cu livrarea de noi proiecte de birouri și industriale și cu nevoia de expansiune a jucătorilor existenți, există șanse că 2019 să inregistrteze tranzacții importante. Activitatea investițională pe piaaă de retail se va concentra cel mai probabil pe piețele secundare. Capitala va rămâne destinația de top pentru investitori, datorită accesului la produsele de calitate, a disponibilității forței de muncă calificate și a prezenței celor mai importanți operatori economici din țară. În ciuda câtorva circumstanțe care pot afecta activitatea de investiții (o încetinire în creșterea PIB și instabilitatea politică fiind principalii factori interni, în timp ce Brexit este în momentul de față principala cauză externă), piață imobiliară românească va rămâne dinamică, cu un volum investițional similar cu anii precedenți”.

Nivelul de taxare al României este unul relativ scăzut în comparație cu alte state din UE

Noul Cod Fiscal și cel de Procedura Fiscală, intrate în vigoare în ianuarie 2016, au introdus câteva stimulente pentru companii și investitori individuali, în combinație cu reducerea cotei standard a TVA. Începând cu 1 ianuarie 2018, companiile cu o cifră de afaceri mai mică de 1 milion de euro vor plăti o taxa pe venit de 1% în favoarea vechii taxe pe profit de 16%. Aproape 70% dintre directorii financiari din România sunt de părere că aceste schimbări în sistemul de taxare vor le influenţa afacerile în mod pozitiv.

*Crosspoint: Pentru piața spațiilor de birouri, 2018 a fost unul dintre cei mai buni ani

Analiza Crosspoint arată că, pentru piața spațiilor de birouri, 2018 a fost unul dintre cei mai buni ani, atât în ceea ce privește investițiile, cât și activitatea de închirieri: “Ratele de neocupare au înregistrat un minim istoric, dar în 2019 se așteaptă un nou record în ceea ce privește livrările de clădiri noi. Industria IT & C încă mai domină închirierile de spații de birouri, cu o pondere de peste o tremie în total, apropierea de o stație de metrou fiind factorul determinant în alegerea unui nou spațiu. Industria de co-working a cunoscut o evoluție explozivă pe piața românească”.

Investitorii de pe segmentul clădirilor de birouri au fost cei mai activi, volumul tranzacțiilor având o pondere de 63% din valoarea totală la investițiilor. Cea mai mare tranzacție pe acest segment (200 milioane EURO) a fost vânzarea proiectului The Bridge din București către frații Pavăl, proprietarii Dedeman. Lion’s Head Investment, un fond de investiții cu o sursă de capital sud-africană și un nou venit pe piață românească a fost al doilea cel mai mare investitor pe segmentul birouri, o dată cu achiziționarea complexului Oregon Park pentru aproximativ 170 milioane EURO.

Cu o pondere de 30% din activitatea totală de investiții, sectorul de retail a înregistrat două mari tranzacții în București, unde investitorii irlandezi de la Caelum Development și-au vândut pachetul de 50% din acțiunile deținute în complexul comercial ParkLake către Sonae Sierra, fondul portughez devenind astfel singurul proprietar al mall-ului. Tranzacția a fost estimată la peste 100 milioane EURO.

O altă tranzacție importantă a fost vânzarea Militari Shopping Center către MAS RE, un alt investitor sud-african, pentru 95 milioane EURO. Celelalte orașe unde câteva produse de retail de mici dimensiuni au atras investitori au fost Sibiu, Brașov, Oradea și Arad.

Din cauza lipsei de noi produse, doar patru tranzacții semnificative s-au încheiat pe segmentul industrial, valoarea totală a acestora fiind în jurul a 61 milioane EURO. O dată cu apariția de noi proiecte industriale, Crosspoint se așteptă ca activitatea investițională pe acest segment să devină mai dinamică. În comparație cu anul 2017, volumul investițiilor în proiecte industrial a fost cu 77% mai mic.

Bucureștiul continuă să fie cea mai mare piață din România pe segmentul de birouri

Bucureștiul continuă să fie cea mai mare piață din România pe segmentul de birouri, cu un stoc total la sfârșitul anului 2018 de peste 2,9 milioane mp, și livrări de aproximativ 190.000 mp pe parcursul anului. Pentru 2019 sunt așteptate livrări de noi spații de birouri de circa 360.000 mp, stabilindu-se astfel pe piață un record de spații de birouri planificate într-un singur an.

Volumul total de închirieri pe piață de birouri din București s-a ridicat în 2018 la 358.000 mp, cu 25% mai mult decât în 2017, volumul net aflându-se în jurul valorii de 280.000 mp. Cea mai mare tranzacție a fost închirierea de către Microsoft a 23.500 mp în complexul Campus 6, ca urmare a deciziei de consolidare a tuturor birourilor din capitală ale companiei. Cererea în creștere a dus la scăderea ratei de ocupare la 7%, cu 1,5% mai mică decât în aceeași perioada a lui 2017, cu 15% dintre contracte semnate în faza de pre-construcție.

Stocul total de spații de birouri a depășit 2,9 milioane mp în trimestrul IV din 2018. Cei mai mari investitori activi pe piață sunt Immofinanz,GTC, NEPI, Globalworth, Skanska, Nusco, AFI Group și Portland Trust. Piața va rămâne dinamică și în următorii ani, cu peste 600.000 mp planificați pentru livrare în 2019-2020.

Dezvoltarea companiilor de IT&C și outsourcing a continuat și în 2018, menținând trendul ascendent înregistrat în ultimii ani și contribuind la PIB și la expansiunea pieței de birouri. Aceleași industrii au dominat piața inchirierilor de spații de birouri în 2018, cu 49% din închirieri împărțite între companiile de IT și instituţiile financiar-bancare. Suprafața medie închiriată a fost de 1.470 mp, companiile IT&C fiind cele mai active și din punct de vedere al numărului de închirieri.

Pentru prima dată pe piață românească, operatorii principali pe segmentul de co-working au intrat în topul celor mai active industrii, cu o cota de 8% în total închirieri la sfârșitul anului. Cea mai mare închiriere a unui singur operator, Mindspace, a totalizat 12.000 mp în trei clădiri ale Globalworth (City Offices, Globalworth Campus, Bucharest Tower Center). Cea mai căutată zona a fost zona de vest a capitalei (28%), urmată de Pipera (24%) și de zona centrală (22%).

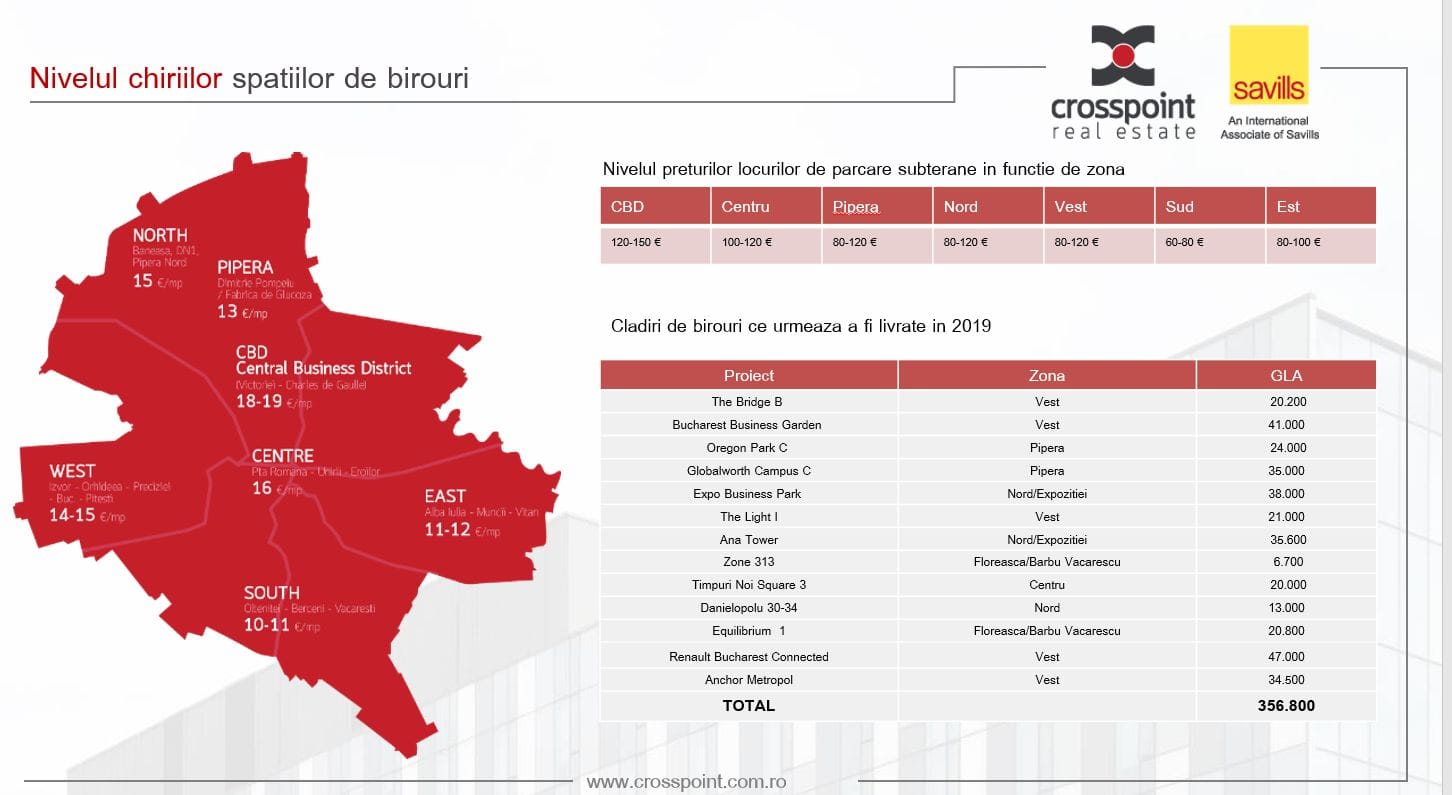

Nivelul chiriilor prime rămâne neschimbat (18 – 19 EURO/mp/luna) și va fi cel mai probabil același în 2019.

Nivelul chiriilor prime rămâne neschimbat (18 – 19 EURO/mp/luna) și va fi cel mai probabil același în 2019. Proprietarii oferă stimulente precum luni gratuite sau bugete pentru amenajarea spațiilor de lucru, prin urmare chiriile nete sunt cu circa 10%-15% mai mici decât chiriile cerute. Cu toate acestea, nivelul scăzut al ratei de neocupare va determina și o scădere a stimulentelor.

Rata de neocupare a birourilor în 2018 a atins cel mai scăzut nivel istoric, de 7%. Dacă proiectele planificate în 2019 vor fi livrate la timp, este posibil ca rata de neocupare să crească cu 0,5-1%. Prețul de închiriere a unui spațiu subteran de parcare este între 100 și 150 EUR/luna în clădirile de prima calitate din CBD.

Potrivit Crosspoint, piața de birouri devine din ce în ce mai competitivă: “Nivelul ridicat de livrări de clădiri noi va duce la depășirea cererii în București, determinând o creștere a ratei de neocupare, în special în clădirile vechi, situate în zone cu accesibilitate redusă. Proprietarii vor fi obligați să investească în recondiționări sau să scadă costurile de ocupare că să poată rămâne activi pe piață, împreună cu nouă generație de clădiri, în majoritatea lor clădiri verzi, cu facilități de ultima generație și conectivitate excelență la mijloace de transport în comun, în special la metrou.

Clădirile de birouri de tip campus devin din ce în ce mai atrăgătoare și valoarea lor de piață ar putea crește o dată cu interesul pe care l-au arătat în ultima vreme dezvoltatorii imobiliari, investitorii și potențialii chiriași”.

Zone precum Floreasca/Barbu Văcărescu și cea de vest înregistrează cele mai scăzute rate de neocupare, în timp ce rata medie de neocupare pentru zona de sud rămâne de peste 20%. Companiile din București au tendința de a se muta mai aproape de stațiile de metrou din cauza soluțiilor alternative de transport subdezvoltate.

Segmentul clădirilor de birouri a dominat piața investițiilor imobiliare pe parcursul anului 2018, cu o pondere de 71% din volumul total al investițiilor la nivel național. 98% din valoarea totală a tranzacțiilor (peste 633 M €) s-a înregistrat în București.

Piața industrială a României – niveluri record

Piața industrială a României a atins niveluri record, în ciuda infrastructurii subdezvoltate, însă cererea este în continuare foarte ridicată, rezultând în rate scăzute de neocupare, susţine Crosspoint. Un număr mic de tranzacții au fost înregistrate, din cauza lipsei de produse disponibile pentru vânzare.

În prezent, stocul de spații industriale în România este de aproximativ 3,75 milioane mp, cu 400.000 mp aflați în diferite stadii de construcție și planificați pentru a fi livrați la sfârșitul lui 2019. Prin urmare, 2018 a marcat un nou record pe piața industrială, cu aproximativ 455.000 mp de spații industriale noi livrate într-un singur an. Bucureștiul continuă să fie cea mai mare piață și pe acest segment, cu un stoc de 2,2 milioane mp la sfârșitul lui 2018.

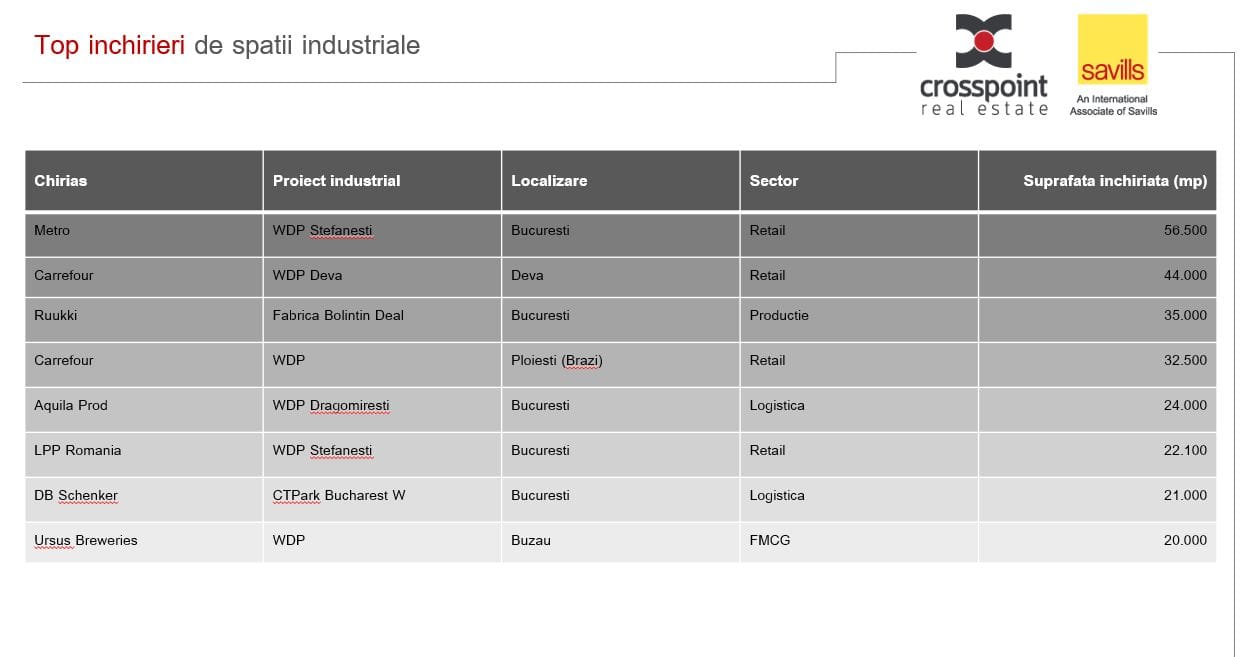

Activitatea de închiriere pe segmentul industrial în 2018 a însumat în jur de 520.000 mp, majoritatea tranzacțiilor fiind noi închirieri. Cea mai dinamică piață a fost cea din Capitală, cu o cotă de 58%, urmată de Cluj și Timișoara, cu o cotă combinată de 30%. Cererea principala vine din partea companiilor de logistică care au închiriat peste 120.000 mp de spații industriale.

Nivelul chiriilor pentru spații industriale de prima calitate a rămas aproximativ neschimbat față de anul anterior, 4,25 EUR/mp/luna în București și 3,7 EUR/mp/luna în majoritatea orașelor regionale. Costurile adiționale includ taxa pe bunuri imobile și asigurările, serviciile de securitate și mentenanță și variază între 0,5 EUR/mp/luna și 0,9 EUR/mp/luna.

În pofida nivelului record de noi livrări, ratele de neocupare ale spațiilor industriale rămân scăzute, în jur de 5% la nivel național și 3% în capitală. Randamentele investiționale ale spațiilor de prima calitate în București au rămas stabile față de anul 2017, la 8,5%, în timp ce în orașele regionale randamentele variază între 8,75% și 9,25% iar în orașele secundare între 9,25% și 10,25%.

Numai patru tranzacții relevante s-au încheiat în 2018 pe segmentul industrial, cu o valoare totală estimată de 60,9 milioane EUR, fapt cauzat în principal de disponibilitatea scăzută de spații industriale scoase la vânzare pe piață. O dată cu livrarea de noi spații, este de așteptat că activitatea de investiții să își revină la nivelul anilor anteriori. În comparație cu 2017, activitatea investițională pe segmentul industrial a fost cu 77% mai scăzută.

În 2019, piața industrială va avea o dinamică similară cu cea a anului precedent. În București, ca urmare a dezvoltării continue a comerțului online, cererea de spații logistice și centre de distribuție în interiorul liniei de centură, zona cunoscută sub denumirea de logistică urbană, va crește. În plus, schimbările în legislație legate de siguranță la incendii vor stimula creșterea cererii de spații industrial modern cu suprafețe sub 1.500-2.000 mp. Proprietarii de spații industriale de mici dimensiuni vor fi nevoiți să facă investiții semnificative în spațiile respective pentru a se putea alinia noilor norme.

Principalii jucători de pe piață industrială rămân WDP, CTP, P3 și Zacaria Group. Pentru 2019-2020, acstia au anunțat livrări de peste 700.000 mp în București, Sibiu, Cluj, Timișoara și Pitești.

Faptul că tot mai multe companii se relochează în spații industriale pe care le dețin va menține chiriile la același nivel ca in anii anteriori. Compania de comerț online Emag a finalizat la sfârșitul lui 2018 construcția depozitului de 120.000 mp iar retailerul Altex își construiește propriul centru logistic, cu două depozite cu o suprafață totală de 90.000 și alți 45.000 mp de platforme logistice.

Piața rezidențială – apariția unor noi poli de dezvoltare în București

În ceea ce privește piața rezidențială, se preconizează apariția unor noi poli de dezvoltare în București. Proiectele noi se vor concentra pe locuințe verzi, inteligente, în timp ce soluții alternative de finanțare vor fi puse la dispoziția cumpărătorilor finali. Nordul și centrul Bucureștiului rămân destinațiile preferate pentru dezvoltările high-end, acest aspect menținând ridicate prețurile terenurilor în aceste zone.

În București, volumul vânzărilor a scăzut cu 11%, de la 38.986 vândute în 2017 la 34.813 unități vândute în 2018.

Analiza Crosspoint arată: “În ultima perioada, clienții sunt din ce în ce mai informați cu privire la piață imobiliară, sunt mai atenți la calitatea proiectelor rezidențiale noi, la facilități sau la aspecte precum clădiri verzi sau case inteligente. Cererea este concentrată în special pe apartamente cu suprafețe medii, în zone cu acces facil la mijloace de transport în comun, în special metrou. București continuă să înregistreze cem mai ridicat volum al cererii din țară, cu 70% din apartamentele nou construite vândute în faza de pre-construcție.

Cererea de locuințe în București va continuă să fie ridicată. Locuințele noi vor fi mai căutate decât cele vechi, deoarece diferența de preț este mică iar standardele de calitate sunt mult superioare în majoritatea proiectelor rezidențiale noi. Noi poluri de dezvoltare, precum zona Expoziției, vor fi din ce în ce mai căutate. Un număr important de proiecte rezidențiale și nu numai se bazează pe livrarea magistralelor de metrou M5 și M6. O dată cu deschiderea acestor linii, cererea de apartamente din proiectele rezidențiale din zonele aflate în proximitatea stațiilor de metrou va crește. Acest gen de proiecte sunt ideale că și investiție momentan, cu mențiunea că, așa cum suntem deja obișnuiți când vine vorba de lucrări infrastructură, livrările magistralelor noi de metrou pot întârzia”.

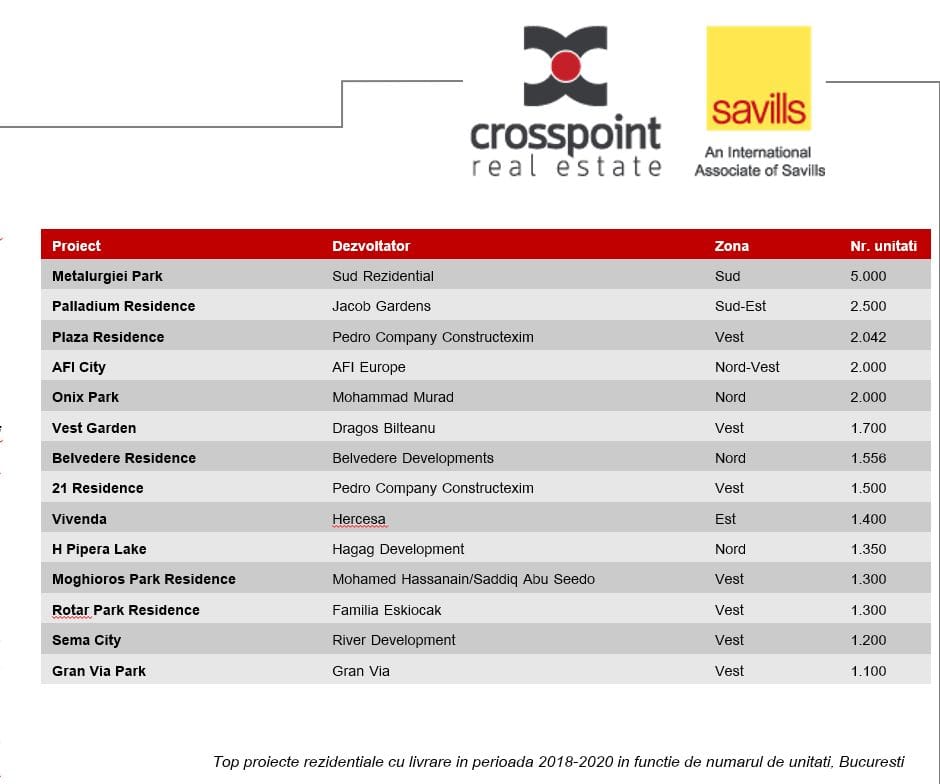

În prezent, în București există 318 proiecte rezidențiale noi, dintre care 101 s-au finalizat în primul semestru. Numărul total al unităților locative din aceste proiecte depășește 55.000. Ca număr de unități, sectorul 6 se află pe primul loc, cu 20.000 de apartamente, urmat de sectorul 4, cu 10.300 de apartamente, celelalte sectoare înregistrând sub 10.000 de unități locative noi fiecare.

Pentru 2018-2020, Primăria Capitalei are în plan o serie de proiecte de dezvoltare a infrastructurii, cel mai important fiind finalizarea autostrăzii de centură A0. Alte proiecte includ extinderi sau lărgiri ale unor artere principale și construcția unor pasaje în zone cu trafic intens. Oriunde există planuri de decongestionare a traficului care se vor și concretiza, este de așteptat că noi proiecte rezidențiale să apară și vânzările de locuințe să crească în aceste zone, conform Crossspoint.

Pe lângă fațadele ventilate, acoperișurile verzi și stațiile de încărcare a automobilelor electrice, locuințele de tip “smart home”, în care se pot controla prin intermediul unei aplicații sistemul de încălzire și ventilație precum și cel de iluminat, vor fi din ce în ce mai căutate în următorii ani. Importantă pe care noile generații o acordă mediului înconjurător, dezvoltarea continuă a tehnologiei precum și concurență puternică pe segmentul rezidențial sunt câteva cauze care influențează dezvoltarea unor astfel de proiecte. Înființarea programului “Ipoteca verde”, care oferă dobânzi reduse la creditele ipotecare pentru proiecte ecologice, va spori atât interesul dezvoltatorilor cât și al potențialilor cumpărători pentru astfel de produse.

Prețul mediu al locuințelor în capitală a înregistrat o creștere de 6% la sfârșitul primei jumătăți a anului față de ianuarie 2018

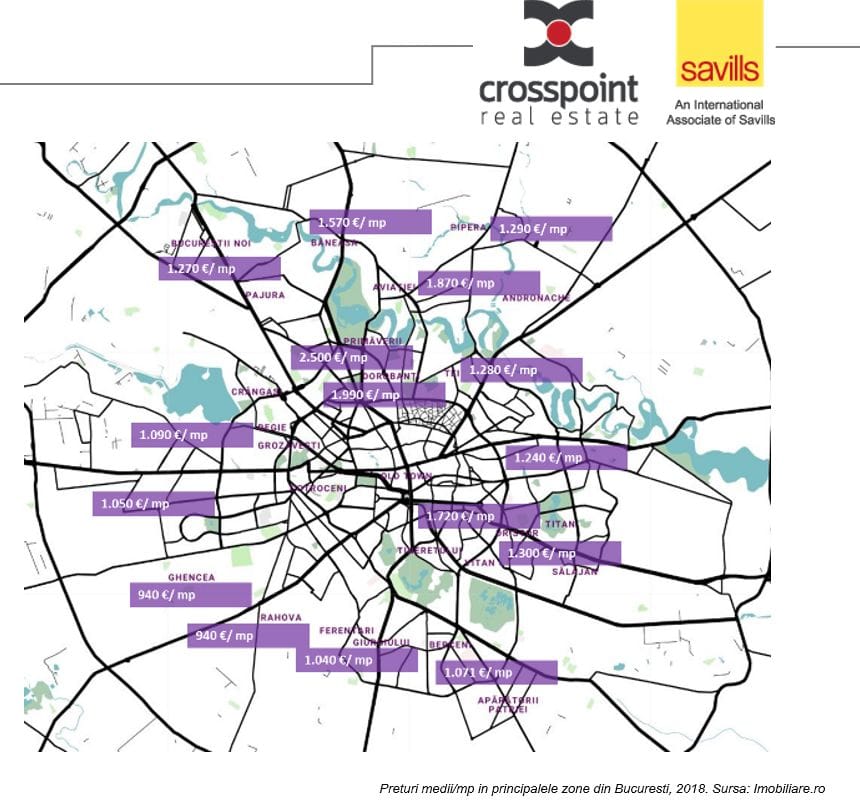

Prețul mediu al locuințelor în capitală a înregistrat o creștere de 6% la sfârșitul primei jumătăți a anului față de ianuarie 2018. Acest lucru a fost influențat în principal de creșterea costurilor de construcție și de creșterea veniturilor și prin urmare a capacității de creditare a populației. Prețurile medii ale apartamentelor în capitală variază de la aproximativ 950 Euro/mp în zone precum Rahova sau Ghencea până la 2.580 Euro/mp în zone precum Kiseleff, Primăverii, Herăstrău. Valorile minime se situează însă în jurul a 800 Euro/mp în zonele periferice de sud și vest, în timp ce valorile maxime depășesc 2.800 Euro/mp în zona de nord (Primăverii, Floreasca, Herăstrău).

Anul 2018 a marcat o maturizare a pieței rezidențiale. Cel mai probabil prețurile apartamentelor noi vor stagna sau vor înregistra creșteri nesemnificative, în timp ce prețurile apartamentelor vechi vor scădea. Vor apărea noi produse de creditare ipotecară, în timp ce programul “Prima casă” va dispărea treptat, acesta nestimulând construcția de locuințe de calitate, accentul fiind pus asupra prețului, prin urmare o mare parte a fondurilor au mers către stocul locativ vechi. Pe fondul diminuării treptate a plafoanelor de garantare programul guvernamental nu va mai fi necesar pentru piață.

Piața chiriilor

În cazul apartamentelor vechi, nivelul chiriilor a scăzut ușor față de aceeași perioadă a anului trecut, în timp ce pentru apartamentele noi chiriile au rămas constante. Cele mai ieftine chirii se găsesc în zonele de sud și vest, deși diferențele între nivelul chiriilor sunt relativ mici între zonele limitrofe și cele din interiorul orașului.

În cazul locuințelor noi, prețul de închiriere al unei garsoniere pornește de la 220 Euro/luna în zone precum Militari sau Berceni, și ajunge până la 400 Euro/luna în centrul capitalei, atingând niveluri maxime de 450-500 Euro/luna în zone precum Herăstrău, Aviației. În blocurile vechi, nivelul chiriilor pentru garsoniere începe de la 200 Euro/luna și nu depășește 450 Euro.

Apartamentele cu două camere aflate în complexuri rezidențiale noi se închiriază cu 400-450 Euro/luna în zonele de sud și vest, cu 550-700 Euro/luna în zona centrală și cu până la 1.500 Euro/luna în zona de nord a Bucureștiului (media fiind undeva la 800 Euro/luna), în timp ce locuințele vechi cu două camere sunt închiriate cu 300 Euro/luna în zonele de vest, sud și est, 500 Euro/luna în centru și cu până la 650 Euro/luna în nord.

Apartamentele noi cu 3 camere pornesc de la 450 Euro/luna în zonele periferice de vest, sud și sud-est, se situează în jurul valorilor de 650-700 Euro/luna în centru iar în zona de nord depășesc în medie 1.500 Euro/luna. În clădirile vechi, nivelul chiriilor pleacă de la 400 Euro/luna în vest, sud și est, depășesc nivelul de 500 Euro/luna în centru și ating nivelul mediu de 1.000 EUR/luna în zona de nord.

Tendințe

Zone precum Grozăvești sau Militari, cu un volum semnificativ de ansambluri rezidențiale noi aflate în apropierea stațiilor de metrou, vor înregistra un nivel al chiriilor asemenator zonelor semi-centrale.Din acest motiv, zona de vest este căutată în mod special de investitori, deoarece prețurile apartamentelor noi aceste cartiere sunt sub cele ale altor zone, unde nivelul chiriilor este relativ același. De asemenea, datorită proximității centrelor universitare și a clădirilor de birouri, cererea în zona de vest este crescută. Zona de nord va fi în continuare căutată în special de expați, românii cu bugete mari preferând să își achiziționeze propria locuința.

O dată cu prezența tot mai mare a investitorilor pe piața locuințelor noi, și având în vedere diferențele mici dintre chiriile în blocuri noi și cele vechi, este așteptată o scădere a nivelurilor chiriilor în blocurile vechi, cu excepția zonei centrale, unde oferta limitată de proiecte noi precum și beneficiile pe care aceasta le oferă, vor menține constant nivelul chiriilor.

2018 a fost anul record în ceea ce privește tranzacțiile cu terenuri

2018 a fost anul record în ceea ce privește tranzacțiile cu terenuri. Investorii români sunt cei mai activi, iar rezidentialul reprezintă destinația principală a acesturi terenuri.

Piața terenurilor din București a continuat să fie activă pe parcursul anului 2018, cu un volum al tranzacțiilor similar cu cel din anul precedent. Cele mai mari tranzacții înregistrate au totalizat aproape 280 milioane EURO, cu 30 milioane EURO mai mult că în 2017, acest aspect făcând că anul 2018 să fie cel mai dinamic din ultima decadă.

Investitorii locali au rămas cei mai activi jucători de pe piață, cu o cota de 50% din valoarea totală a tranzacțiilor, urmați de investitori israelieni și belgieni, în timp ce destinația principala pentru terenurile achiziționate a rămas construcția de proiecte imobiliare.

Având în vedere contextual economic actual, cumpărătorii de terenuri din ultimul an au căutat să își asigure investițiile, potrivit Crosspoint, care explică: “Materializarea proiectelor acestora ar putea fi amânată pentru câțiva ani în cazul în care circumstanțele devin nefavorabile dezvoltării de noi proiecte, în timp ce activele lor rămân în siguranță în față unor eventuale fluctuații de preț.

Ne așteptăm că în 2019 volumul tranzacțiilor cu terenuri să scadă, deoarece majoritatea investitorilor consacrați au achiziționat deja în ultimii doi ani terenurile necesare pentru viitoare proiecte”.

Punctele fierbinți ale Ccapitalei din punct de vedere al prețului rămân zona de nord și zona centrală, urmate de zone precum Tineretului și Grozăvești.

Cu toate acestea, există variații semnificative de preț în cadrul aceleiași zone, în funcție de suprafață terenului, localizarea acestuia și de existența autorizațiilor de construcție.

Tranzacțiile importante cu terenuri pentru dezvoltarea unor potențiale proiecte rezidențiale s-au încheiat în zone de lux ale Bucureștiului, în timp ce proiectele de birouri urmăresc zone consecrate precum Pipera sau Grozăvești, cu zona Expoziției că nou pol de dezvoltare, atât pentru proiecte rezidențiale cât și de birouri.