de Ole Hansen, Director strategie mărfuri, Saxo Bank

Revenirea țițeiului Brent la un nivel de 40$/b s-a dovedit a avea viață scurtă. În ultima săptămână, piața petrolului a continuat să crească crezând că grupul de producători OPEC+ vor prelungi acordul de limitare a producției. Astfel continuând susținerea pentru piață în timp ce cererea se redresează încet.

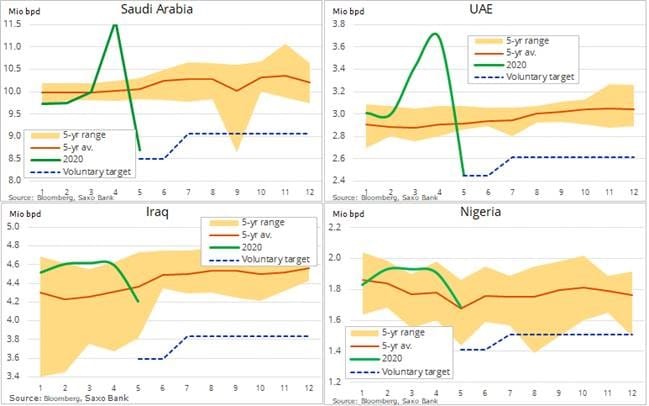

Arabia Saudită și Rusia, liderii grupului, au căzut de acord în avans la o prelungire de o lună a reducerilor existente ale OPEC+. Problema, însă, este din nou gestionarea țărilor care nu reușesc să implementeze reducerile promise. Moscova, de obicei lentă în acordurile anterioare, aproape că și-a atins ținta de 8,5 milioane de barili/zi. Grupul a ajuns, astfel, într-o poziție mai puternică pentru a cere celorlați să respecte decizia.

Dintre producătorii OPEC, Arabia Saudită și Emiratele Arabe Unite se află în fruntea listei privind reducerea numărului promis de barili. Nigeria și în special Irakul sunt încă mult în urmă, iar grupul OPEC+ poate insista ca reducerile suplimentare pentru iunie și iulie să includă și pe cele nerealizate din mai.

Din nou, atenția s-a întors către Irak și Nigeria, trișorii notorii ai OPEC, care de ani buni deja nu reușesc să îndeplinească în totalitate niciun acord dintre cele anterioare. Lipsa de conformare încă de la momentul în care a fost încheiat primul acord de reducere a producției, în 2016, a fost până acum acceptată tacit. În special datorită reducerilor involuntare ale producției din această perioadă din Iran și Venezuela și, mai recent, și din Libia.

Motivul pentru care de această dată e diferit se datorează problemelor masive pe care le traversează majoritatea producătorilor pe fondul colapsului dramatic generat de covid-19 în cazul cererii globale. Dat fiind că Iranul, Venezuela și Libia au ajuns la fundul sacului în ceea ce privește producția, ceilalți producători nu sunt, pur și simplu, pregătiți să accepte că Irakul și Nigeria continuă să meargă pe blat în timp ce alții sacrifică cote de piață și câștiguri.

OPEC+ nu-și poate permite să nu ajungă la un acord, dat fiind faptul că prețul actual de piață nici măcar nu se apropie de nivelul necesar pentru ca mulți producători să-și echilibreze bugetele. Din acest motiv, ne așteptăm la încheierea unui fel de acord, dar lipsa conformității va împiedica implementarea întregului potențial de susținere al prețului pe care îl are acordul.

Mai ales luând în considerare faptul că producătorii americani de petrol de șist încep încet să repornească producția după ce prețul WTI a revenit la niveluri profitabile.

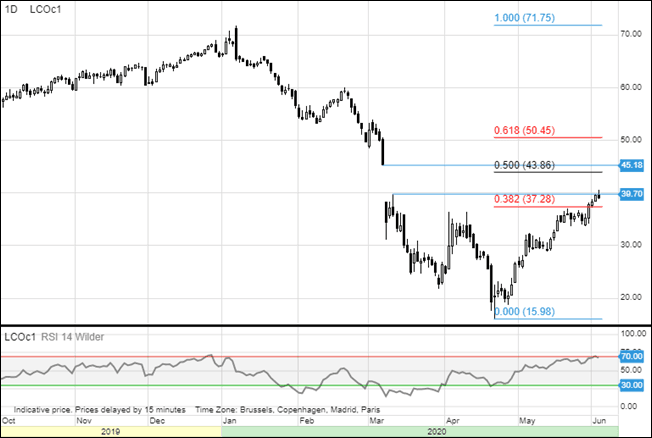

Perspectiva tehnică pentru țițeiul Brent rămâne favorabilă la peste 37,30$/b. Înainte de știrea legată de OPEC+, piața se concentrase pe potențiala micșorare a diferenței de preț la 45,18$/b din 6 martie. Ziua în care Arabia Saudită a început strategia de scurtă durată de umflare artificială a prețului pentru a vinde propriile acțiuni mai târziu.

Sursa: Saxo Group

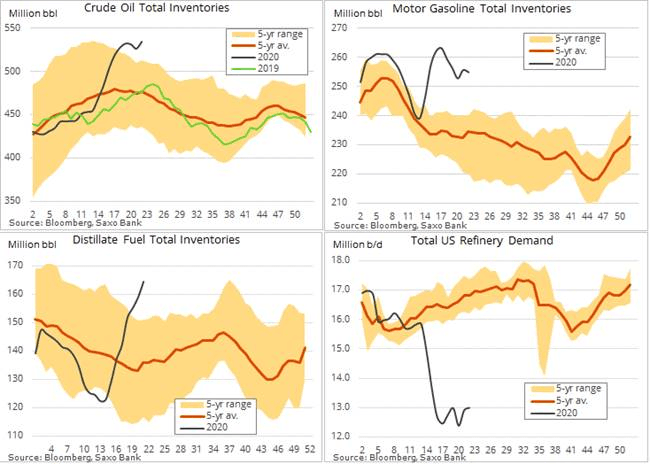

Ieri, în a doua parte a zilei, la ora 14:30 GMT, Administrația americană pentru informații în domeniul energiei a publicat raportul săptămânal cu privire la inventare, comerț și producție. Aseară, American Petroleum Institute a oferit o susținere suplimentară pentru țiței spunând că, la nivel național, stocurile au scăzut cu 0,5 milioane de barili, puțin mai optimist față de studiile care indicau o creștere de 3 milioane de barili.

În timp ce inventarele de țiței au parte de o reducere care susține prețul pe fondul producției încetinite și prin închirierea facilităților de depozitare controlate de guvern pentru a ține petrolul nedorit, o provocare ar putea fi riscul unui posibil exces de producție. Stocurile de produs distilat sunt deja ridicate, rafinăriile trecând la producția de diesel în loc de carburant turboreactor nedorit. Între timp, stocurile de benzină au început să se reducă, însă persistă riscul ca cererea din partea șoferilor americani să nu se redreseze suficient de repede pentru a evita ca stocurile să rămână ridicate.

În cele din urmă, rafinăriile vor rafina cât de mult posibil și atâta vreme cât are sens, din punct de vedere economic. Marjele de rafinare (crack spread), profitul realizate din rafinarea petrolului în produse, sunt deja la un minim sezonier în peste zece ani. Riscul cererii reduse de rafinărie poate fi un obstacol pentru o continuarea redresării prețului.