Dimensiunea și ponderea în PIB a piețelor nebancare au avut o tendință puternic pozitivă în ultimii ani, deși este evidentă dimensiunea redusă a componentei nebancare în raport cu sistemul financiar național în ansamblu, dominat de bănci, reiese din Raportul privind stabilitatea piețelor financiare nebancare, publicat, recent, de Autoritatea de Supraveghere Financiară. Raportul prezintă și o privire retrospectivă asupra evoluției acestei componente a sistemului financiar național, în perioada 2008-2018, care poate explica o serie de caracteristici și vulnerabilități observate în prezent, potrivit ASF.

Autoritatea notează: “Prima constatare evidențiată de această retrospectivă este dimensiunea redusă a componentei nebancare în raportul cu sistemul financiar național în ansamblu, dominat de bănci, pusă în evidență atât din perspectiva activelor, cât și a contribuției la finanțarea sectorului real. Ceea ce este probabil mai puțin cunoscut de către public este tendința puternic pozitivă a ultimilor ani, de creștere a dimensiunii și ponderii în PIB a piețelor nebancare, în opoziție cu tendința de scădere a activelor bancare ca pondere în PIB. Avem așadar pe termen lung o amplificare a importanței relative a componentei financiare nebancare față de întregul sistem financiar național, ale cărei cauze țin de specificul local (și asupra cărora vom reveni în cuprinsul acestui capitol), dar care, pe de altă parte, sunt aliniate unei tendințe europene de sporire a importanței intermedierii financiare nebancare. Totodată, evoluția pe termen lung subliniază importanța segmentului nebancar pentru un număr foarte mare de persoane și de companii, comparabil cu numărul consumatorilor de servicii bancare. Cel de-al treilea element important evidențiat de analiza pe termen lung este diversitatea manifestărilor în timp ale sub-componentelor segmentului financiar nebancar, motivată de numărul mare de tipuri de entități financiare care îl compun (ex. asigurători, intermediari, fonduri de investiții și de pensii, infrastructuri de piață, emitenți etc.) și de impactul diferit pe care factorii de ordin economic, social, legislativ, cultural, comportamental și de mediu îl au asupra evoluției fiecăreia dintre aceste sub-componente. De exemplu, sistemul pensiilor private se situa în urma cu 10 ani aproximativ la cota zero, iar în prezent depășește ca nivel de active toate celelalte piețe financiare nebancare. Un alt exemplu privește impactul diferit pe care ratele de dobândă îl au asupra evoluției entităților de pe piață: creșterea moderată a dobânzilor în general este benefică pentru asigurători, dar poate avea efecte negative asupra indicilor bursieri sau activelor fondurilor de investiții. “

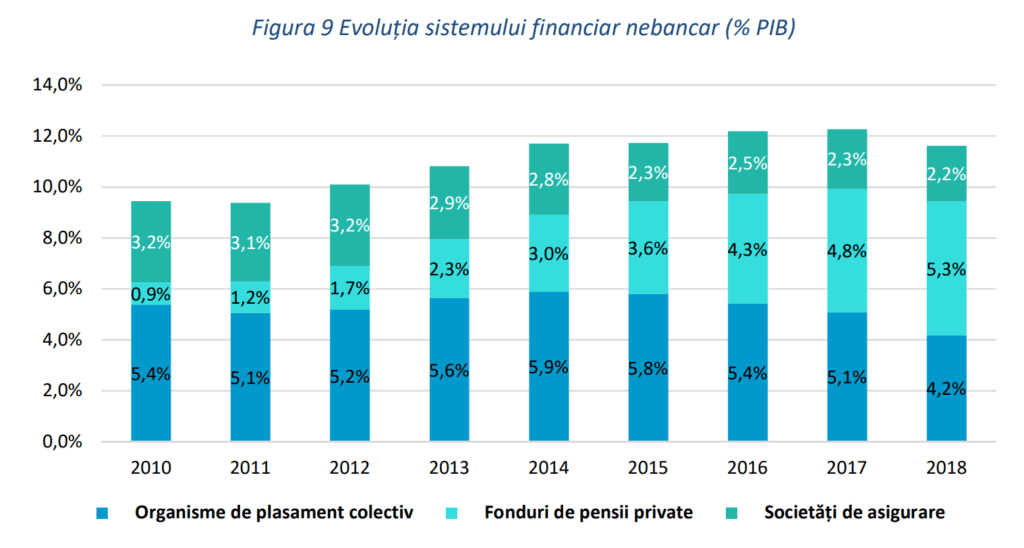

Activele piețelor nebancare gestionate de către ASF au fost circa 17,8% din totalul sectorului financiar din România la 31 martie 2019, în ușoară creștere comparativ cu 17,2% la 31 decembrie 2018 și semnificativ mai mare față de 10,5%, pondere înregistrată la sfârșitul anului 2010.

ASF: Printre motivele lichidității reduse a BVB se numără absența unor mecanisme funcționale de împrumut de acțiuni (și vânzare în lipsă), capitalizarea redusă a free-float-ului, imobilizarea unor pachete semnificative de acțiuni de către o serie de investitori

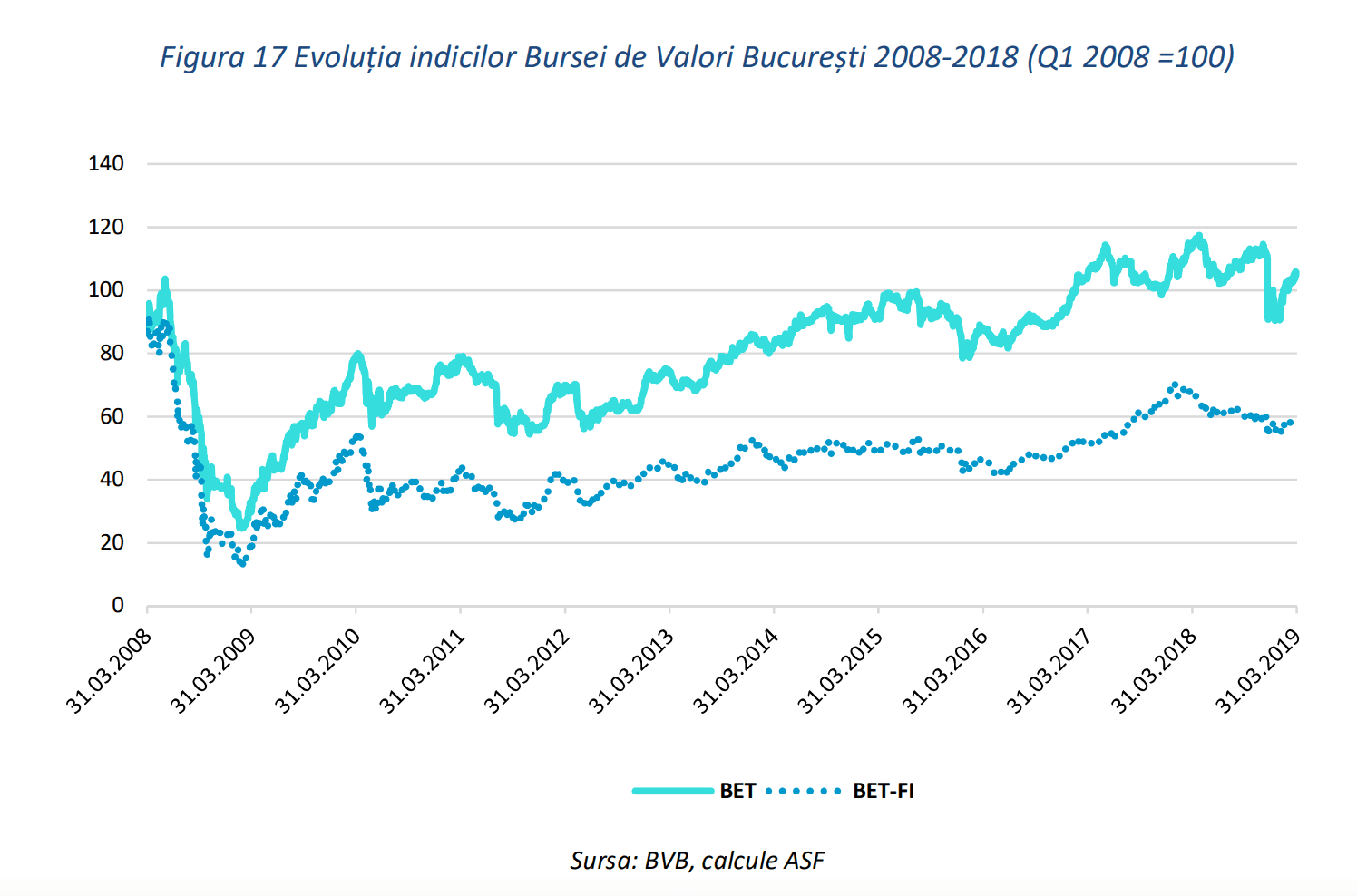

Parcursul indicilor bursieri locali în ultimii 10 ani a fost deosebit de tumultos și presărat cu multe episoade de tensiuni accentuate, arată ASF: “După un declin server generat de criza financiară globală și de evoluțiile economice nefavorabile pe plan intern în primii ani din perioada analizată, prețurile acțiunilor au urmat o tendință anevoioasă de recuperare. Este de remarcat ritmul mai lent al acestei recuperări în raportul cu evoluțiile indicilor bursieri internaționali și cei aferenți unor piețe dezvoltate din Europa, care au depășit maximele anterioare (aferente anilor 2006-2007) mult mai rapid prin comparație cu indicii Bursei de Valori București.

În structura capitalizării bursei locale, sectorul financiar și cel energetic (inclusiv petrol, gaze, exploatare și transport, utilități) au deținut în permanență ponderi semnificative. Ulterior crizei financiare globale, acestea au fost totodată și sectoarele care au avut una dintre cele mai volatile evoluții pe plan internațional, ceea ce explică o parte din sub-performanța pieței locale raportată la tendințele globale din perioada analizată

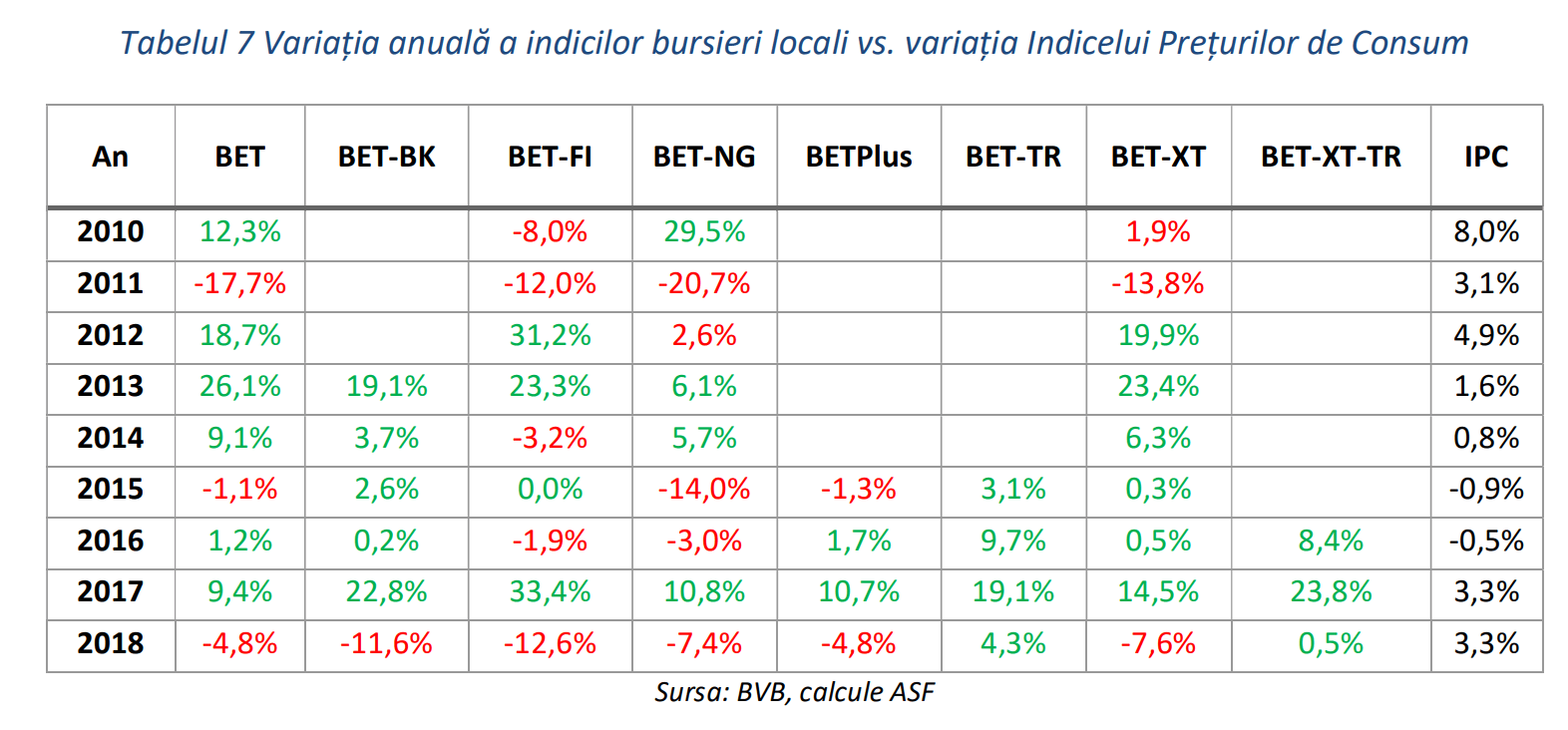

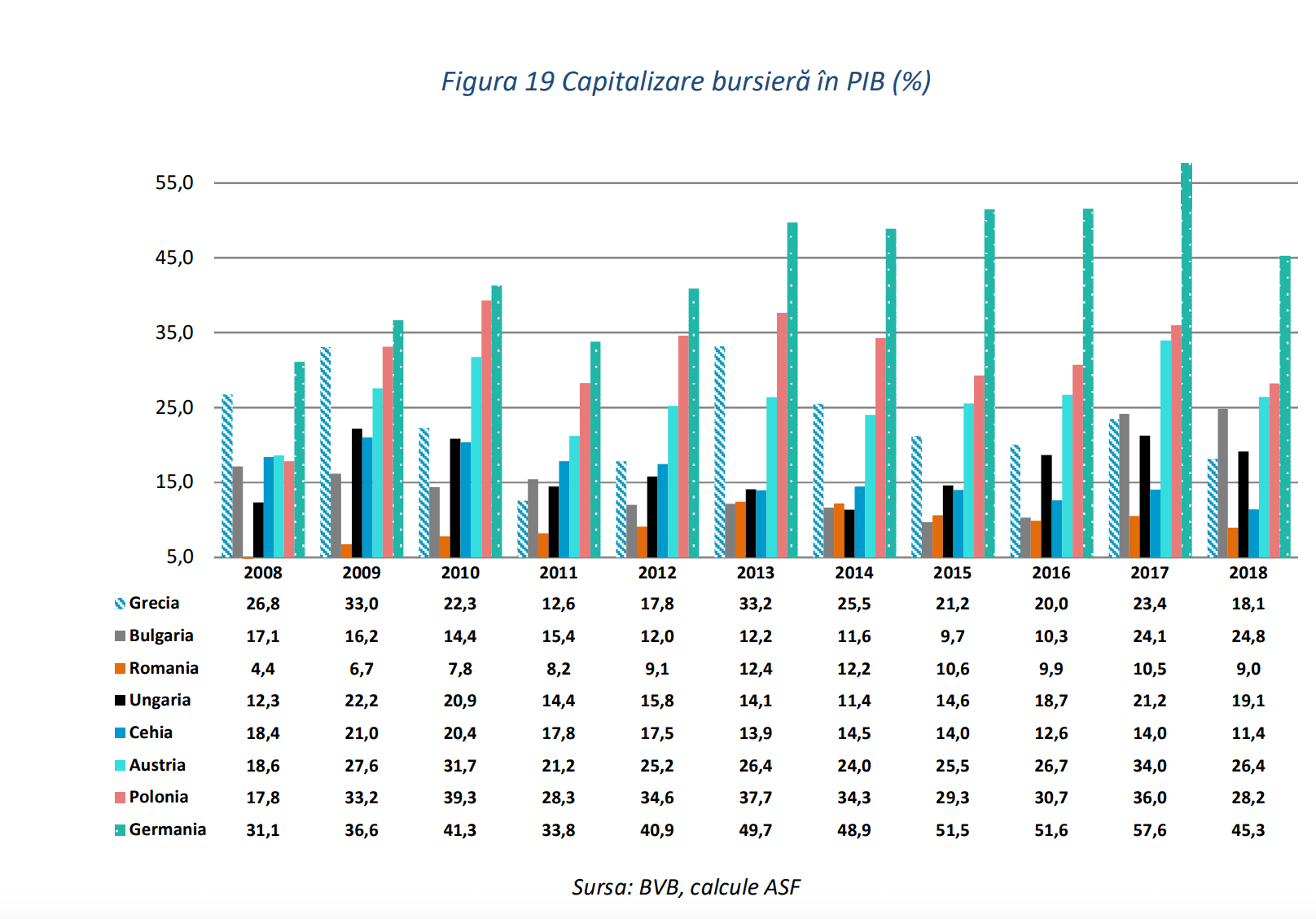

După criza financiară din 2007-2009, evoluția pieței de capital din România a fost puternic afectată de criza datoriilor suverane din 2011. Indicele BET a scăzut cu 8% în 2011, în timp ce indicele BET-FI s-a diminuat cu aproximativ 20%. Indicele BET a crescut cu 50%, în termeni nominali, în 2018 față de 2008, iar în termeni reali (fără aportul inflației) cu 25%, în timp ce indicele BET-FI a crescut cu 45%, iar în termeni reali cu 15%. Majoritatea indicilor bursei românești au înregistrat evoluții negative la finalul anului 2018, comparativ cu 31 decembrie 2017. Indicii BET-TR și BET-XT-TR au încheiat anul 2018 cu evoluții pozitive de 4,3%, respectiv 0,5%. Cea mai mare scădere a fost de 12,63% aferentă indicelui BET-FI, care surprinde evoluția societăților de investiții financiare și a altor entități asimilabile acestora. Indicii BET-BK și BET-XT au consemnat scăderi de 11,63%, respectiv 7,62%. Inclusiv indicele ROTX, dezvoltat de BVB împreună cu Bursa de Valori din Viena, a consemnat o scădere de 3,89% la 31 decembrie 2018 față de finalul anului 2017. Indicele BET, indice de referință care surprinde evoluțiile celor mai tranzacționate companii de pe piața reglementată a BVB, a consemnat o scădere în termeni anuali de 4,77% la 31 decembrie 2018. Similar evoluției indicilor bursieri, capitalizarea pieței raportată la produsul intern brut a atins un maxim de 12,4% la finele anului 2013, după care a cunoscut o evoluție descendentă, coborând până la circa 9% din PIB în anul 2018. Un factor determinant al acestei evoluții descendente din perioada 2014-2018 a fost numărul mic de noi companii listate și anvergura redusă a acestora (conform uzanțelor Federației Europene a Burselor de Valori, capitalizarea bursieră include valoarea de piață a companiilor autohtone). De asemenea, așa cum se poate observa din tabelele prezentate anterior, în unii ani calendaristici, performanța prețurilor acțiunilor (și implicit a indicilor bursieri) a fost inferioară creșterii PIB în termeni nominali, ceea ce a condus la scăderea valorii acestui raport.

Din perspectiva lichidității pieței, cea mai ridicată valoare tranzacționată a fost înregistrată în anul 2014, aproximativ 13 miliarde lei, pentru ca ulterior lichiditatea pieței să se reducă în pofida celor câtorva listări de noi companii care au avut loc în decursul următorilor 4 ani. Printre motivele lichidității reduse se numără absența unor mecanisme funcționale de împrumut de acțiuni (și vânzare în lipsă), capitalizarea redusă a free-float-ului, imobilizarea unor pachete semnificative de acțiuni de către o serie de investitori (ex. fondurile de investiții și de pensii locale, dar și investitori străini de portofoliu). “

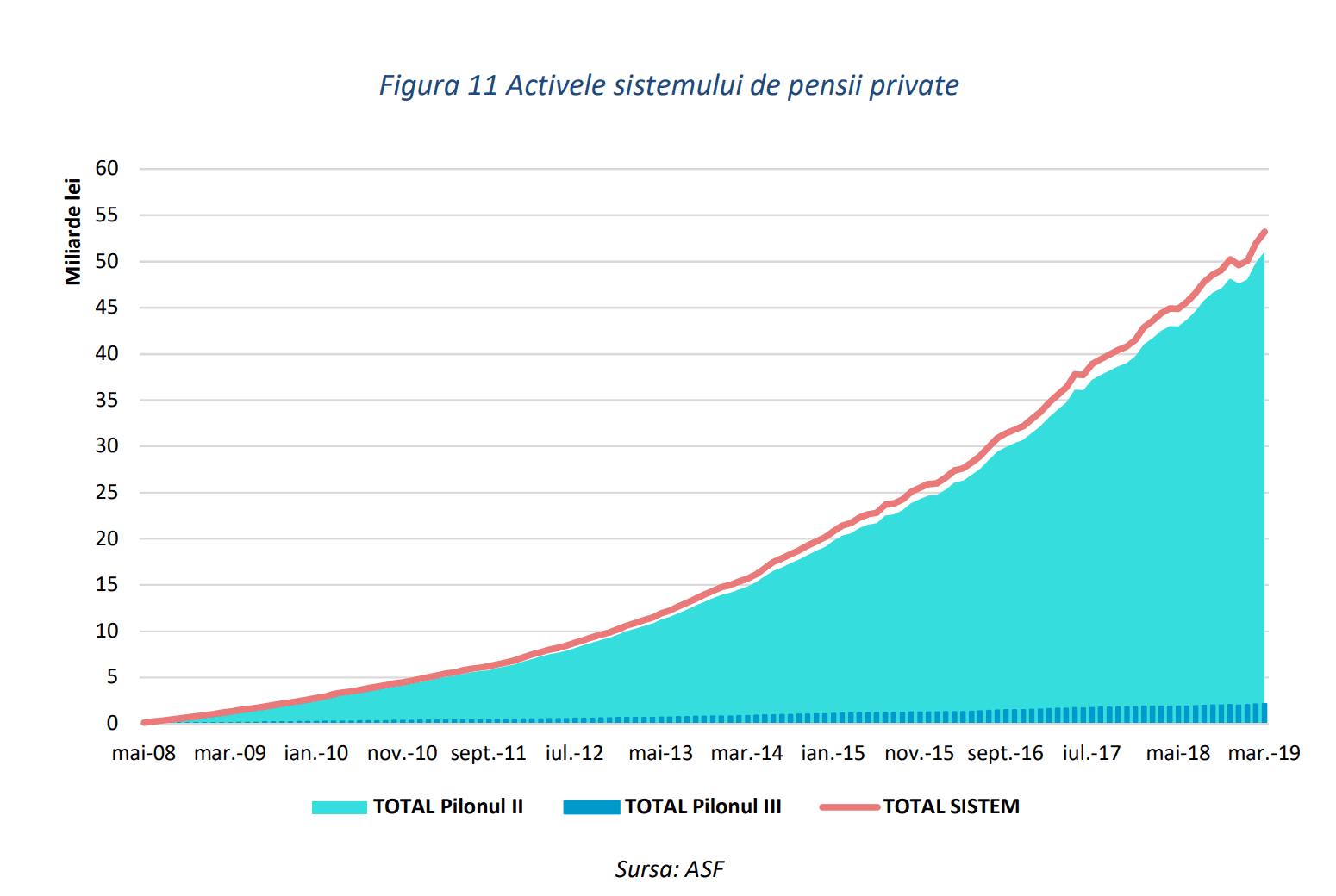

Totodata, conform ASF, pe parcursul celor 11 ani de funcționare a sistemului pensiilor private s-au putut observa două tendințe cu influență pozitivă asupra valorii activelor fondurilor de pensii private: 1. creșterea contribuțiilor ca efect agregat al creșterii numărului de participanți și a sporirii contribuției medii (care la rândul său este efectul agregat al modificării cotelor de contribuții și majorării salariului mediu); 2. randamentele pozitive din investiții obținute de fonduri.

Se remarcă evoluția pozitivă a contribuției medii pe participant la Pilonul II de la aproximativ 28 de lei în prima lună de funcționare până la circa 170 de lei pe participant circa 11 ani mai târziu, în luna martie 2019. Și în cazul Pilonului III, aferent fondurilor de pensii facultative, evoluția contribuțiilor a fost pozitivă, dar la o scală și cu un ritm mult mai diminuate în raport cu fondurile de pensii private cu contribuție obligatorie din cadrul Pilonului II. Contribuția medie la pensia facultativă a fiecărui participant pentru luna martie 2019 a fost de circa 55 lei.

ASF mai noteaza ca gradul de penetrare a asigurărilor în PIB, unul dintre indicatorii nivelului de dezvoltare a pieței asigurărilor, calculat ca raportul dintre primele brute subscrise de societățile autorizate și reglementate de ASF (nu sunt incluse PBS de sucursale) și produsul intern brut al României, s-a situat în 2018 la o valoare de 1,07%. Deși piața asigurărilor din România a crescut, indicatorul a scăzut pe parcursul ultimilor ani pe fondul unei aprecieri mai rapide a produsului intern brut. Chiar dacă gradul de penetrare a asigurărilor de viață în PIB se menține la un nivel scăzut, se constată totuși o evoluție staționară în acest caz – spre deosebire de tendința de scădere manifestată în cazul segmentului de asigurări generale – datorită creșterilor semnificative înregistrate în special pe parcursul ultimilor doi ani de segmentul asigurărilor de viață.