Consiliul Fiscal: Taxa pe activele bancare ar genera circa 4 miliarde de lei

Consiliul fiscal susţine că, în data de 31 ianuarie 2019, a primit în format electronic de la Ministerul Finanţelor Publice (MFP) adresa nr. 462204, prin care i se solicita, în baza art. 53, alin. (2) din Legea responsabilității fiscal-bugetare nr. 69/2010 (LRFB) republicată, formularea opiniei referitoare la Raportul privind situaţia macroeconomică pentru anul 2019 şi proiecţia acesteia în perioada 2020-2022, proiectul Legii bugetului de stat pe anul 2019, proiectul Legii asigurărilor sociale de stat pentru anul 2019, Strategia fiscal-bugetară (SFB) pentru perioada 2019-2021, precum și asupra proiectului Legii pentru aprobarea plafoanelor unor indicatori specificați în cadrul fiscal-bugetar pe anul 2019.

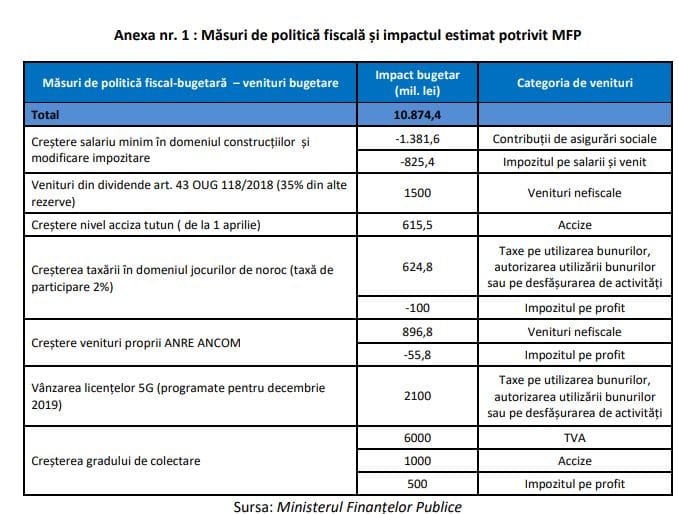

Proiectul de buget nu include venituri din recent instituita taxă pe activele bancare – în condițiile menținerii nivelului curent al ROBOR și al activelor bancare nete, taxa ar genera circa 4 miliarde de lei de lei (luând în calcul 3 plăți trimestriale în 2019), susţine Consiliul Fiscal în opinia cu privire la Legea bugetului de stat, legea bugetului de asigurări sociale pentru anul 2019 și la Strategia fiscal bugetară pentru perioada 2019-2021.

Bugetul general consolidat în 2019 – probleme și riscuri

Consiliul Fiscal menţinează că un prim aspect problematic la Bugetul general consolidat în 2019 îl reprezintă scenariul de creștere economică ce fundamentează construcția bugetară, acesta apărând drept excesiv de optimist în raport cu evaluările similare ale altor instituții, mai ales în contextul încetinirii preconizate a economiei zonei euro (ultimele date disponibile indicând că balanța riscurilor este înclinată înspre o încetinire mai rapidă decât se anticipa) și probabilității în creștere de încheiere a fazei expansioniste a ciclului economic la nivel global. În plus, adoptarea intempestivă a unor măsuri fiscale (prin OUG nr. 114/2018), cu impact negativ asupra economiei (precum introducerea taxei pe activele bancare și taxarea suplimentară din sectoarele energetic și comunicații), este de natură să amplifice riscurile externe mai sus menționate, potrivit Consiliului Fiscal. În acest context, menținerea ipotezei de accelerare a creșterii economice reale la 5,5% în 2019 (comparativ cu un nivel situat probabil între 4 și 4,5% în 2018) în varianta de proiecție a cadrului macroeconomic elaborată ulterior adoptării OUG nr.114/2018 apare drept surprinzătoare și, în opinia Consiliului fiscal, nejustificată. Cu toate acestea, dinamica estimată a deflatorilor în 2019 comparativ cu anul

anterior (pentru PIB și consum privat) este probabil subdimensionată, existând spațiu ca nivelul variabilelor nominale ale cadrului macroeconomic (relevante din perspectiva veniturilor fiscale cu excepția accizelor) să poată acomoda, cel puțin parțial, o situare a variabilelor reale pe un palier semnificativ inferior de creștere.

Un alt aspect problematic îl reprezintă, în opinia Consiliului fiscal, ipotezele extrem de favorabile cu privire la dinamica numărului de angajați și câștigului salarial brut în sectorul concurențial, acestea fiind preconizate să crească în 2019 cu 3,7%, respectiv 13,8%. Datele lunare publicate de INS relevă un trend de încetinire vizibilă a ritmului de creștere a numărului de salariați din sectorul privat, de la 4% în 2016, la 3,2% în 2017 și 1,7% în perioada ianuarie noiembrie 2018, în acest context o accelerare la un ritm de creștere de 3,7% a numărului de salariați în sectorul concurențial aparând drept neverosimilă. Un scenariu mai rezonabil (deși

probabil încă optimist) ar fi, în opinia Consiliului fiscal, situarea ritmului de creștere în proximitatea cifrei aparente la nivelul anului anterior (1,5%-1,7%), ceea ce ar genera o deviație de circa 2 pp. la nivelul ratei de creștere comparativ cu proiecția CNSP. Ritmul anual de creștere al salariului brut din sectorul privat avut în vedere apare drept semnificativ superior evoluției din ultimii trei ani (10,7% în 2016, 12% în 2017, respectiv circa 11.2% în ianuarie noiembrie 2018). În acest context, un scenariu care ar viza un ritm de creștere a salariului brut la maximul post-criză de 12% (din nou, o ipoteză optimistă) ar implica o deviație de la ritmul de creștere a salariului brut în sectorul concurențial din proiecția CNSP de circa 1,8 pp.

Consiliul Fiscal precizează că un ritm de creștere a anvelopei salariale din economie inferior cu 1 pp. scenariului luat în calcul în construcția bugetară duce, caeteris paribus, la un deficit mai mare cu 1,2 mld. lei (0.115% din PIB), ca urmare a veniturilor mai mici din impozitul pe venit și mai ales din contribuții sociale, ceea ce indică o senzitivitate ridicată a agregatelor de venituri la ipotezele privind dinamica pieței muncii.

Consiliul Fiscal apreciază că ipotezele cu privire la dinamicile variabilelor de piața muncii apar ca excesiv de favorabile și improbabil a se materializa la nivelurile preconizate. De asemenea, considerăm că a lua în calcul ipoteze excesiv de optimiste cu privire la evoluțiile de pe piața muncii intră în contradicție cu dezideratul unei gestiuni prudente a politicii fiscale (consfințit de altfel de principiul responsabilității fiscale din LRFB). Scenariile alternative mai puțin favorabile identificate mai sus, deși încă optimiste, generează o dinamică inferioară cu circa 3 pp la nivelul anvelopei salariale din economie comparativ cu ipotezele CNSP, ceea ce ar implica venituri bugetare mai mici cu circa 3,5 mld. lei comparativ cu estimările din proiectul de buget.

Rezerve în special cu privire la evoluția proiectată a veniturilor din TVA din proiectul de buget

Consiliul fiscal are rezerve în special cu privire la evoluția proiectată a veniturilor din TVA din proiectul de buget, fiind aparentă o supraevaluare semnificativă a acestora chiar în contextul utilizării scenariului macroeconomic oficial. Astfel, veniturile din TVA sunt proiectate să crească (ulterior ajustării cu impactul temporar estimat al schemelor de compensare în lanț de tip swap a obligațiilor bugetare restante a cifrelor corespunzătoare din 2018 și 2019) cu 17% (cu 10,1 mld. lei ori 0,54% din PIB) comparativ cu nivelul din execuția aferentă anului 2018. Dinamica avansată pentru încasările din TVA o depășește substanțial pe cea a consumului privat nominal net de autoconsum prognozată de CNSP (circa 8%). De altfel, din cele 7,5 mld. lei pe care textul raportului la buget le indică la pagina 9 drept venituri suplimentare din măsuri de îmbunătățire a colectării ce urmează a fi luate de ANAF, 6 mld. lei ar reveni veniturilor suplimentare din TVA.

Consiliul fiscal este sceptic cu privire la validitatea unei asemenea evaluări: dincolo de obiecția de principiu asupra caracterului lipsit de prudență al includerii ex ante în proiecția de venituri a impactului dificil ori imposibil de evaluat al unor măsuri de îmbunătățire a colectării, experiența anului anterior, când veniturile suplimentare din TVA din îmbunătățirea colectării nu par a se fi materializat la nivelul scontat, ar trebui să îndemne la prudență în formularea proiecțiilor de venituri. Având în vedere cele de mai sus, Consiliul fiscal consideră că veniturile din TVA aferente anului 2018 sunt cel mai probabil supraevaluate cu circa 5 mld. lei, dincolo de eventualul impact advers al unor evoluții macroeconomice mai puțin favorabile decât cele luate în considerare în construcția bugetară.

O situație similară, din perspectiva veniturilor suplimentare obținute din măsuri de

îmbunătățire a colectării (evaluate de MFP la 1 mld. de lei), apare la nivelul veniturilor din accize. Și aici experiența anului anterior ar trebui să îndemne la prudență, în condițiile în care în execuție veniturile au fost inferioare cu 1,7 mld. de lei evaluărilor inițiale. Evaluarea curentă a Consiliului fiscal relevă însă faptul că dimensiunea acestui agregat de venituri apare drept concordantă cu variația consumului real proiectată de CNSP, chiar neluând în calcul veniturile

suplimentare din îmbunătățirea colectării. Cu toate acestea, în cazul accizelor preocupările referitoare la caracterul excesiv de optimist al creșterii economice reale sunt cu atât mai relevante cu cât aparenta subestimare a deflatorilor nu funcționează ca un factor de compensare la adresa unor dinamici inferioare ale consumului real, dat fiind modul de definire al bazei de impozitare (cantități fizice).

De asemenea, proiectul de buget include venituri excepționale de 2,1 mld. lei (la nivelul agregatului taxe pe utilizarea bunurilor, autorizarea utilizării bunurilor sau pe desfășurarea de activități) din închirierea benzilor de frecvență 5G. Este de remarcat și nivelul semnificativ superior al veniturilor preconizate comparativ cu cel avut în vedere în varianta inițială a bugetului aferent anului anterior (care evalua aceste venituri la 1,3 mld. lei). Este foarte probabil ca taxarea suplimentară a sectorului telecom prin OUG nr. 114/2018 să fie de natură să facă problematică obținerea acestor venituri, având în vedere posibilele reevaluări ale planurilor de expansiune de către operatorii din domeniu. Mai mult, veniturile respective nu

se vor reflecta de o manieră echivalentă în execuția bugetară conform ESA 2010, unde ar urma să fie repartizate linear pe durata de viață a concesiunii, contribuind astfel, caeteris paribus, la apariția un ecart negativ între soldul bugetar conform ESA 2010 și cel cash.

Pe partea de cheltuieli, Consiliul fiscal identifică drept potențiale surse de riscuri cheltuielile cu bunurile și serviciile și cele cu dobânzile. În primul caz, în execuția anului anterior cheltuielile au fost mai mari cu 4,75 mld. lei comparativ cu bugetul inițial și cu 4 mld. lei superioare valorii înregistrate la finele anului 2017, iar cheltuielile cu bunurile și serviciile sunt preconizate să crească în 2019 cu doar 1,95 mld. lei, ritmul de creștere încetinind de la 9,8% în 2018 la 4,4%. Consiliul fiscal apreciază că menținerea cheltuielilor în anvelopa bugetată în cazul acestui capitol se va dovedi dificilă în lumina experienței anului anterior.

În cel de-al doilea caz, cheltuielile cu dobânzile sunt preconizate să crească cu doar 0,6 mld. lei comparativ cu un avans de 2.8 mld. lei în anul anterior, ceea ce este echivalent cu o reducere de ritm de creștere de la 27,8% la 4,4%. Consiliul fiscal apreciază că propunerea bugetară curentă apare drept potențial subdimensionată având în vedere tendința evidentă de creștere a costurilor de finanțare, mai ales în contextul nou adoptatei taxe pe activele bancare și a modului de stabilire a asietei acesteia (care include si deținerile de obligațiuni guvernamentale), precum și volumul în creștere al datoriei publice. Consiliul Fiscal menţionează: “Încadrarea în anvelopa bugetară propusă este însă probabil posibilă în condițiile unei orientări în creștere a finanțării spre termene scurte ori a utilizării intensive a stocului-tampon de lichiditate al Trezoreriei. O asemenea abordare ar genera însă riscuri suplimentare în ceea ce privește rezistența la șocuri externe, cu impact asupra lichidității piețelor financiare ori în ceea ce privește aversiunea la risc a investitorilor, cu o probabilitate în creștere într-un context intern și internațional potențial mai complicat decât în trecut.

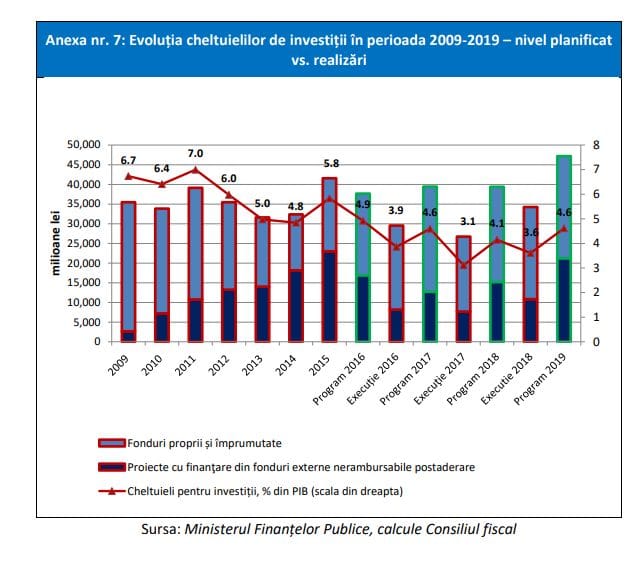

În fine, proiectul de buget vizează o expansiune de proporții a cheltuielilor cu investițiile (de la 34,2 mld. lei în 2018 la 47,1 mld. lei în 2019), pe seama cvasi-triplării intrărilor anticipate din fonduri structurale și de coeziune (FSC) de la UE al căror beneficiar final este sectorul public (de la 5,2 mld. lei în 2018, la 15,1 mld. lei în 2019). În condițiile în care MFP anticipează o expansiune mai puțin rapidă a cheltuielilor de cofinanțare și neeligibile (raportul cheltuieli/venituri din FSC scade de la 2,1 în 2018 la 1,65 în 2019), bugetul estimează o dublare a cheltuielilor aferente proiectelor de investiții cu finanțare europeană (+13,8 mld. lei relativ la execuția anului trecut). Execuțiile bugetare istorice consemnează în mod constant deviații

considerabile de la sumele bugetate inițial ori în urma rectificărilor bugetare în sensul unor cheltuieli de investiții inferioare alocărilor.

O evoluție similară este probabilă pentru anul 2019, cu atât mai mult cu cât ipoteza îmbunătățirii de amploare a absorbției de fonduri structurale și de coeziune apare la acest moment drept excesiv de optimistă (istoric, estimările inițiale de absorbție nu s-au materializat niciodată la nivelurile indicate).

Dată fiind dimensiunea probabilă a supraestimării veniturilor din TVA (cu circa 5 mld. lei) și a celor din contribuții sociale si impozit pe venit (cu circa 3,5 mld. lei), compensată parțial de veniturile din taxa pe activele sectorului bancar neluate în calcul în construcția bugetară (pe care le evaluăm, în condițiile curente, la circa 4 mld. lei), apreciem că, în lipsa unor măsuri compensatorii suplimentare, este probabil ca deficitul la finele anului curent să se situeze în imediata vecinătate a nivelului de 3% din PIB. De asemenea, ne reiterăm preocuparea față de

riscul înregistrării unor evoluții macroeconomice semnificativ mai puțin favorabile decât cele luate în calcul în construcția bugetară, care ar conduce la presiuni suplimentare la adresa deficitului bugetar în anul 2019, cu riscul depășirii nivelului de 3% din PIB în lipsa unor măsuri corective”.

Strategia fiscal-bugetară 2019-2021 – construcția bugetară dincolo de orizontul 2019

Similar strategiilor fiscal-bugetare din anii precedenți, iterația curentă a SFB (2019-2021) relevă faptul că autoritățile sunt preocupate de primul an acoperit de aceasta, fără a acorda aceeași atenție proiecțiilor bugetare pe termen mediu, fiind manifestă tendința de genera cu foarte mare ușurință consolidare fiscală pe termen mediu, în lipsa unei fundamentări riguroase a veniturilor și cheltuielilor și a unor detalii concrete asupra ipotezelor ce fundamentează traiectoriile agregatelor de venituri și cheltuieli, potrivit Consiliului Fiscal.

Dincolo de anul 2019, pentru care deficitul structural este proiectat să se reducă cu 0,27% din PIB, în 2020 se anticipează o pauză în procesul de ajustare, în 2021 urmând să aibă loc o reducere cu doar 0,25% a deficitului structural. Drept urmare, la finele intervalului acoperit de strategie persistă o deviație de 1,55 pp. față de obiectivul pe termen mediu.

Consiliul fiscal are rezerve cu privire la dimensiunile pe termen mediu ale unor agregate de cheltuieli, ce apar drept neverosimil de mici raportate la ipotezele scenariul macroeconomic ce fundamentează proiecția bugetară pe termen mediu și alți parametri probabili ai construcției bugetare: “Astfel, una din sursele importante de consolidare fiscală în anul 2020 o reprezintă creșterea cu doar 4% a anvelopei salariale comparativ cu anul 2019, în condițiile în care scenariul macroeconomic indică o creștere a salariilor în sectorul public (în versiunea restrânsă ce exclude forțele armate și personalul asimilat) de 8,2%, căreia i se adaugă o creștere a numărului de salariați din sectorul public de 1,9%. Dacă am presupune că dinamica

anvelopei salariale ar fi de circa 10%, în linie cu cea preconizată pentru salariul mediu și numărul de salariați pentru sectorul public (în sens restrâns), cuantumul cheltuielilor de personal ar fi cu circa 6 mld. lei (0,55% din PIB) mai mare decât cel avansat în proiecția de cheltuieli a anului 2020, ceea ce, caeteris paribus, ar determina o lărgire echivalentă a deficitului efectiv și a celui structural. De precizat că salariul mediu pe economie, folosit în proiecția veniturilor din contribuții sociale și a celor aferente impozitului pe venit, depinde de dimensiunea luată în considerare pentru dinamica salariului din sectorul bugetar, același lucru întâmplându-se și în ceea ce privește evoluția numărului de salariați din economie. Aplicând

același raționament la nivelul anului 2021, diferența la nivelul anvelopei salariale din sectorul bugetar comparativ cu cifra din proiectul de buget ar ajunge la la circa 14,7 mld. lei (ori 1,25% din PIB).

Un alt element de natură să ridice probleme în proiecția pe termen mediu apare la nivelul cheltuielilor de asistență socială ale BASS, unde creșterile luate în calcul nu apar concordante cu evoluțiile preconizate de noua lege a pensiilor aprobată de Parlament în anii 2020 și 2021.

Astfel, dinamicile preconizate apar drept inferioare celor care ar prevala în ipoteza în care punctul de pensie ar evolua conform traiectoriei descrise în actul normative mai sus menționat, ce prevede valori ale acestuia de 1775 de lei de la 1 septembrie 2020 și de 1875 de lei de la 1 septembrie 2021. Această traiectorie ar implica creșteri medii de 24.2% și 26% în 2020 și, respectiv, 2021, în timp ce dinamica preconizată a cheltuielilor de asistență socială ale BASS este de doar 20,4% și, respectiv, 8,9%. Conform traiectoriei mai sus descrise a punctului de pensie, cheltuielile ar trebui sa fie mai mari decât cele prognozate cu 2,65 mld. lei (0,24% din PIB) în 2020 și cu 17,7 mld. lei (1,5% din PIB) în 2021.

Obiecțiile formulate cu privire la dinamica excesivă luată în calcul în 2019 pentru numărul salariaților din sectorul privat rămân relevante și pentru ipotezele aferente anilor 2020 și 2021.

În eventualitatea situării acestora la niveluri apropiate de 2% (în loc de 3,6% și 3,5%),

supraestimării de circa 3,5 mld. lei aparentă la nivelul anului 2019, preluată în proiecții prin extrapolare, i se vor adăuga încă 1,2 mld. în 2020 și 2,5 mld. în 2021.

Având în vedere cele de mai sus, precum și caracterul extrem de favorabil al traiectoriei de creștere economică proiectate pe termen mediu, Consiliul fiscal apreciază că, în ipoteza unor politici fiscal-bugetare nemodificate, balanța riscurilor este înclinată covârșitor în direcția înregistrării unor deficite mult mai ridicate decât cele preconizate de Strategia Fiscal-Bugetară 2019-2021, semnificativ mai mari decât nivelul de referință aferent brațului corectiv al Pactului de Stabilitate și Creștere de 3% din PIB”.

Opiniile şi recomandările formulate mai sus de Consiliul fiscal au fost aprobate de Președintele Consiliului fiscal, conform prevederilor art. 56, alin (2), lit. d) din Legea nr. 69/2010 republicată, în urma însușirii acestora de către membrii Consiliului, prin vot, în ședința din data de 5 februarie 2019.

Potrivit articolului 53, alineatul (4) al LRFB, Guvernul și Parlamentul au obligația de a analiza opiniile şi recomandările Consiliului fiscal la elaborarea Strategiei fiscal-bugetare, a legilor bugetare anuale, precum şi la elaborarea altor măsuri determinate de aplicarea prezentei legi şi, respectiv, la însușirea/aprobarea acestora.

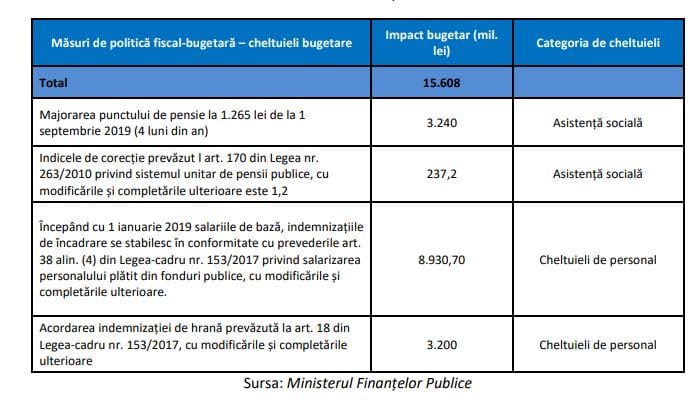

Proiectul bugetului general consolidat aferent anului 2019 țintește un deficit în termeni cash de 2,55% din PIB, fiind avută în vedere o reducere cu 0,33 pp din PIB comparativ cu nivelul înregistrat la finele anului 2018 (2,88% din PIB). Construcția bugetară acomodează presiuni de proporții la nivelul cheltuielilor de personal (acestea sunt preconizate să crească cu 16,3 miliarde de lei, echivalentul unei majorări cu 19% a anvelopei salariale și a unui plus de 0,95 pp din PIB comparativ cu nivelul cheltuielilor din 20181), menținerea unui ritm ridicat de creștere a

cheltuielilor de asistență socială și o expansiune de amploare a investițiilor publice (pe seama proiectelor cu finanțare europeană nerambursabilă), alături de acordarea de facilități fiscale consistente în sectorul construcțiilor (impact bugetar au scutirea de contribuția de sănătate și de impozit pe venit). Înscrierea în ținta de deficit este estimată a se realiza pe fondul unei preconizate accelerări a creșterii economice reale și a unor ritmuri alerte ale dinamicii salariale și numărului de salariați din sectorul privat (13,8%, respectiv 3,7%), a unor creșteri substanțiale de venituri din TVA pe fondul unei proiectate îmbunătățiri a colectării, luării în calcul a unor venituri excepționale din închirierea benzilor de frecvență 5G, precum și a taxării

suplimentare în sectorul energetic, cel de comunicații și în domeniul jocurilor de noroc. Pe partea de cheltuieli sunt avute în vedere ca surse de ajustare bugetară o contracție nominală a cheltuielilor de capital cu finanțare din surse proprii și temperarea semnificativă a ritmului de creștere la nivelul cheltuielilor cu dobânzile și a celor cu achizițiile de bunuri și servicii.

Consiliul Fiscal menţionează:

“Ținta de deficit apare drept concordantă cu cea asumată în SFB 2018-2020, echivalând cu o ajustare structurală de 0,3% din PIB în contextul evaluărilor Comisiei Naționale de Strategie și Prognoză (CNSP) cu privire la nivelurile PIB real și potențial și a materializării deficitului ESA 2010 preconizat și dinamicii PIB aferente anului 2018. Nivelul ajustării structurale propuse este însă semnificativ inferior recomandării Consiliului Uniunii Europene emise în contextul procedurii de deviație semnificativă de a implementa o ajustare structurală de 1% din PIB în 2019. De remarcat că traiectoria deficitului structural avută în vedere în proiecția la orizontul

anului 2022 implică o ajustare structurală cumulată de circa 0,8% din PIB în 4 ani, mult inferioară pasului standard de ajustare anuală de 0,5% din PIB prevăzut de reglementările europene, o deviație semnificativă de la obiectivul pe termen mediu (definit ca deficit structural de 1% din PIB) continuând să persiste la finele orizontului de proiecție.

Regulile fiscale instituite de LRFB rămân inoperabile – legea companion cu privire la plafoanele unor indicatori specificați în cadrul fiscal-bugetar pe anul 2019 și recent aprobata OUG nr. 114/2018 includ, ca și în anii anteriori, o listă extensivă de derogări de la LRFB:

– Derogare de la art. 6 și 7, care formalizează în legislația națională legătura cu Tratatul de Funcționare al Uniunii Europene din perspectiva valorilor de referință pentru deficitul bugetar și datoria publică;

– Derogare de la art. 14 alin. 1, conform căruia în cazul constatării unei devieri de la

obiectivul bugetar pe termen mediu sau de la calendarul de ajustare către acesta

Guvernul aprobă ori transmite Parlamentului spre aprobare un set de măsuri menite a corecta această deviere;

– Derogare de la art. 26 alin. 3, conform căruia legea companion privind aprobarea

limitelor specificate în cadrul fiscal-bugetar cuprinde obiectivul bugetar pe termen

mediu, precum și calea de ajustare către acesta;

– Derogare de la art. 29 alin 4, în sensul renunțării la obligația ca declarația de

răspundere semnată de primul ministru și de ministrul finanțelor publice să ateste

conformitatea SFB cu LRFB, țintele sau limitele instituite de regulile fiscale și

respectarea principiilor responsabilității fiscale;

– Derogare de Art. 30 alin.4, care prevede obligația ca Guvernul să prezinte

Parlamentului unui buget anual care să respecte principiile responsabilității fiscale,

regulile fiscale, strategia fiscal-bugetară şi orice alte prevederi ale LRFB;

– Derogare de la art. 30 alin.5, ce prevede că în lipsa condițiilor de conformitate

prevăzute la alineatul anterior, declarația ar trebui să menționeze abaterile, precum și măsurile și termenele până la care Guvernul va asigura conformitatea cu principiile responsabilității fiscale, regulile fiscale și strategia fiscal-bugetară.

Mai mult, potrivit prevederii art. 26 alineatul (1) din LRFB, până la data de 31 iulie a fiecărui an, Ministerul Finanțelor Publice (MFP) are obligația de a înainta Guvernului strategia fiscal bugetară pentru următorii 3 ani însoțită de proiectul legii pentru aprobarea plafoanelor specificate în cadrul fiscal-bugetar. Din nou, Strategia fiscal-bugetară a fost elaborată și făcută publică nu la termenul stabilit prin lege, ci concomitent cu proiectul de buget, o situație ce se perpetuează în mod constant în ultimii 5 ani. În aceste condiții, monitorizarea respectării exante a regulilor cu privire la încadrarea în limitele stabilite pentru indicatorii bugetari prevăzuți

prin Legea plafoanelor devine irelevantă (cadrul fiscal-bugetar fiind identic pentru anul 2019 în cele două documente sus-menționate), iar rolul de orientare pe care o strategie fiscalbugetară pe termen mediu trebuie să îl aibă pentru buget este subminat, politica fiscalbugetară rămânând tributară unor obiective pe termen scurt”.