- Pe fondul tensiunilor comerciale și al incertitudinii politice ridicate, calea de urmat va fi determinată de modul în care sunt înfruntate provocările și valorificate oportunitățile

Pierre-Olivier Gourinchas (Articol preluat de pe blogul FMI)

Sistemul economic global în cadrul căruia majoritatea țărilor au funcționat în ultimii 80 de ani este resetat, introducând lumea într-o nouă eră. Regulile existente sunt contestate, în timp ce altele noi urmează să apară. De la sfârșitul lunii ianuarie, o avalanșă de anunțuri tarifare din partea Statelor Unite, care a început cu Canada, China, Mexic și sectoare critice, a culminat cu taxe aproape universale la 2 aprilie. Rata tarifară efectivă a SUA a depășit nivelurile atinse în timpul Marii Depresiuni, în timp ce contrareacțiile principalilor parteneri comerciali au determinat o creștere semnificativă a ratei globale.

Incertitudinea epistemică și impredictibilitatea politicilor care rezultă din acestea reprezintă un factor major al perspectivelor economice. Dacă se menține, această creștere bruscă a tarifelor și incertitudinea asociată vor încetini semnificativ creșterea globală. Reflectând complexitatea și fluiditatea momentului, raportul nostru prezintă o serie de previziuni pentru economia mondială.

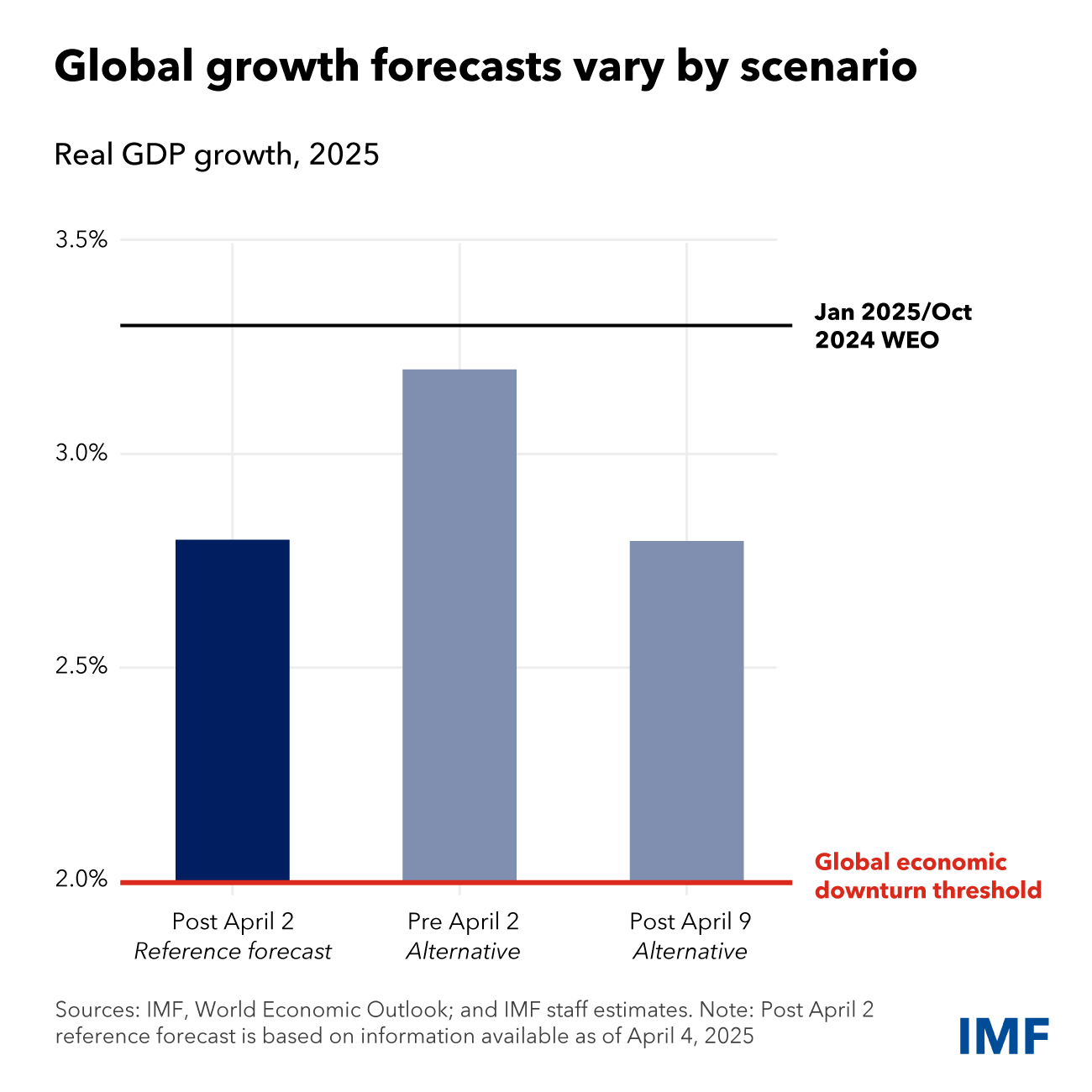

Previziunile de referință ale World Economic Outlook includ anunțurile tarifare făcute de SUA între 1 februarie și 4 aprilie și contramăsurile luate de alte țări. Acest lucru reduce prognoza noastră de creștere globală la 2,8 % și 3 % în acest an și anul viitor, o reducere cumulată de aproximativ 0,8 puncte procentuale în raport cu actualizarea WEO din ianuarie 2025. De asemenea, prezentăm o previziune globală care exclude tarifele din aprilie (previziunea anterioară datei de 2 aprilie). Conform acestei traiectorii alternative, creșterea globală ar fi înregistrat doar o scădere cumulată modestă de 0,2 puncte procentuale, la 3,2% pentru 2025 și 2026.

În cele din urmă, am inclus o previziune bazată pe un model care încorporează anunțurile făcute după 4 aprilie. În această perioadă, Statele Unite au suspendat temporar majoritatea tarifelor, majorându-le în același timp pe cele impuse Chinei la niveluri prohibitive. Această pauză, chiar dacă ar fi prelungită pe termen nelimitat, nu modifică semnificativ perspectivele globale în comparație cu previziunile de referință. Acest lucru se datorează faptului că rata tarifară efectivă globală a Statelor Unite și a Chinei rămâne ridicată, chiar dacă unele țări care inițial aveau tarife ridicate vor beneficia acum, în timp ce incertitudinea indusă de politici nu a scăzut.

În ciuda încetinirii, creșterea globală rămâne cu mult peste nivelurile de recesiune. Inflația globală este revizuită în creștere cu aproximativ 0,1 puncte procentuale pentru fiecare an, însă ritmul dezinflației continuă. Comerțul mondial a fost destul de rezistent până acum, în parte pentru că întreprinderile au fost capabile să redirecționeze fluxurile comerciale atunci când a fost necesar. Acest lucru ar putea deveni mai dificil de data aceasta. Estimăm că creșterea comerțului mondial va scădea mai mult decât producția, la 1,7% în 2025 – o revizuire semnificativă în sens descendent de la actualizarea WEO din ianuarie 2025.

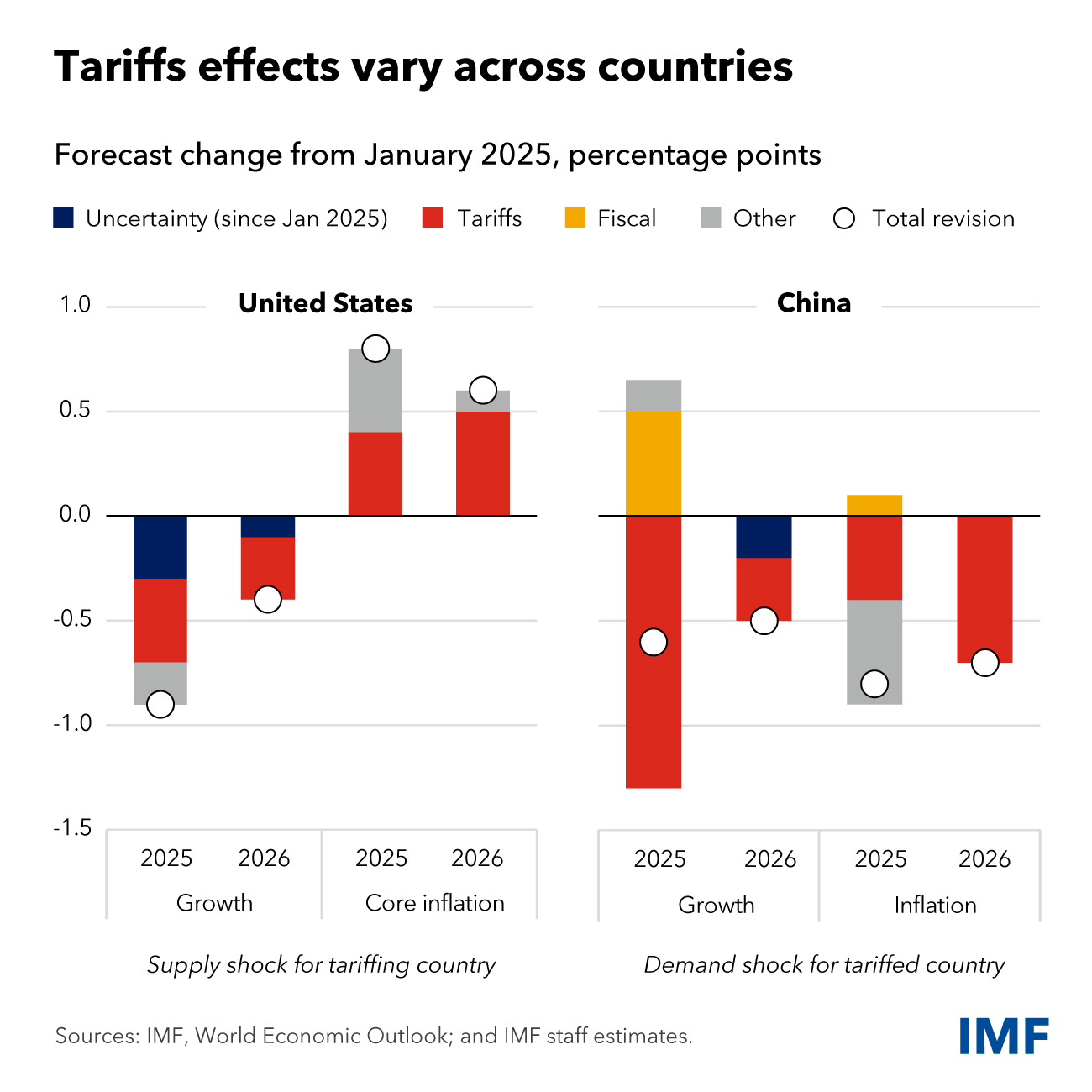

Cu toate acestea, estimarea globală maschează variații substanțiale între țări. Tarifele constituie un șoc negativ al ofertei pentru jurisdicția de punere în aplicare, deoarece resursele sunt realocate către producția de articole mai puțin competitive, cu o pierdere a productivității agregate și prețuri de producție mai ridicate. Pe termen mediu, ne putem aștepta ca tarifele să reducă concurența și inovarea și să sporească manipularea mediului politic, ceea ce va afecta și mai mult perspectivele.

În Statele Unite, cererea era deja în scădere înainte de anunțurile politice recente, reflectând o mai mare incertitudine politică. Conform previziunilor noastre de referință din 2 aprilie, am redus estimarea noastră privind creșterea economică din SUA pentru acest an la 1,8%. Aceasta este cu 0,9 puncte procentuale mai mică decât în ianuarie, iar tarifele reprezintă 0,4 puncte procentuale din această reducere. De asemenea, am majorat previziunile noastre privind inflația în SUA cu aproximativ 1 punct procentual, de la 2 %.

Pentru partenerii comerciali, tarifele sunt în principal un șoc negativ al cererii, care îndepărtează clienții străini de produsele lor, chiar dacă unele țări pot beneficia de pe urma devierii comerțului. În concordanță cu acest impuls deflaționist, am redus prognoza de creștere a Chinei pentru acest an la 4 %, o reducere de 0,6 puncte procentuale, iar inflația este revizuită în scădere cu aproximativ 0,8 puncte procentuale.

Creșterea în zona euro, care este supusă unor tarife efective relativ mai mici, este revizuită în scădere cu 0,2 puncte procentuale, la 0,8 %. Atât în zona euro, cât și în China, stimulentele fiscale mai puternice vor oferi un anumit sprijin în acest an și anul viitor. Multe economii de piață emergente s-ar putea confrunta cu încetiniri semnificative, în funcție de locul în care se stabilesc tarifele. Ne-am redus prognoza de creștere pentru acest grup cu 0,5 puncte procentuale, la 3,7 %.

Lanțurile de aprovizionare globale dense pot amplifica efectele tarifelor și ale incertitudinii. Majoritatea bunurilor comercializate sunt produse intermediare care traversează frontierele de mai multe ori înainte de a fi transformate în produse finale. Întreruperile se pot propaga în sus și în jos în rețeaua globală de intrări-ieșiri, cu efecte multiplicatoare potențial mari, după cum am văzut în timpul pandemiei. Companiile care se confruntă cu incertitudinea accesului pe piață vor lua probabil o pauză pe termen scurt, vor reduce investițiile și vor reduce cheltuielile. De asemenea, instituțiile financiare vor reevalua expunerea împrumutaților. Incertitudinea crescută și înăsprirea condițiilor financiare ar putea domina pe termen scurt, influențând activitatea economică, așa cum se reflectă în scăderea bruscă a prețurilor petrolului.

Efectul tarifelor asupra ratelor de schimb este complex. Statele Unite, în calitate de țară care aplică tarifele, pot înregistra o apreciere a monedei lor, la fel ca în episoadele anterioare. Cu toate acestea, o mai mare incertitudine politică, perspectivele de creștere mai slabe ale SUA și o ajustare a cererii globale de active în dolari – care până acum a fost ordonată – pot afecta dolarul, după cum s-a văzut după anunțarea tarifelor. Pe termen mediu, dolarul se poate deprecia în termeni reali dacă tarifele se traduc printr-o productivitate mai scăzută în sectorul bunurilor comercializabile din SUA, în raport cu partenerii săi comerciali.

Riscurile la adresa economiei mondiale au crescut, iar agravarea tensiunilor comerciale ar putea reduce și mai mult creșterea economică. Condițiile financiare s-ar putea înăspri și mai mult, pe măsură ce piețele reacționează negativ la diminuarea perspectivelor de creștere și la creșterea incertitudinii. În timp ce băncile rămân în general bine capitalizate, piețele financiare s-ar putea confrunta cu teste mai severe.

Cu toate acestea, perspectivele de creștere s-ar putea îmbunătăți imediat dacă țările își atenuează actuala politică comercială și încheie noi acorduri comerciale. Rezolvarea dezechilibrelor interne poate, pe parcursul mai multor ani, să compenseze riscurile economice și să crească producția globală, contribuind în același timp în mod semnificativ la eliminarea dezechilibrelor externe. Pentru Europa, aceasta înseamnă să cheltuiască mai mult pe infrastructură pentru a accelera creșterea productivității. Aceasta înseamnă, de asemenea, creșterea sprijinului pentru cererea internă în China și intensificarea consolidării fiscale în Statele Unite.

Recomandările noastre de politică fac apel la prudență și la o mai bună colaborare. Prima prioritate ar trebui să fie restabilirea stabilității politicii comerciale și încheierea de acorduri reciproc avantajoase. Economia mondială are nevoie de un sistem comercial clar și previzibil, care să abordeze lacunele de lungă durată ale normelor comerciale internaționale, inclusiv utilizarea generalizată a barierelor netarifare sau a altor măsuri de denaturare a comerțului. Acest lucru va necesita o mai bună cooperare.

Politica monetară va trebui, de asemenea, să rămână agilă. Unele țări se pot confrunta cu compromisuri mai dificile între inflație și producție. În altele, așteptările privind inflația pot deveni mai puțin bine ancorate, un nou șoc inflaționist urmând imediat după cel anterior. Țările care se confruntă cu o reapariție a presiunilor asupra prețurilor vor avea nevoie de o înăsprire puternică a politicii monetare. Pentru altele, șocul negativ al cererii va justifica scăderea ratelor de politică monetară. Credibilitatea politicii monetare va fi importantă în toate cazurile, iar independența băncii centrale rămâne o piatră de temelie.

Volatilitatea externă crescută ca urmare a ajustărilor tarifare și a unui posibil mediu prelungit de scădere a riscurilor poate fi dificil de gestionat pentru piețele emergente. Cadrul nostru integrat de politică subliniază că este important să se lase monedele să se ajusteze atunci când sunt determinate de forțe fundamentale, cum este cazul în prezent, și precizează condițiile specifice în care este recomandabil ca țările să intervină.

Autoritățile fiscale se confruntă cu compromisuri mai dificile în contextul unei datorii ridicate, al unei creșteri scăzute și al creșterii costurilor financiare. Majoritatea țărilor dispun încă de un spațiu fiscal prea mic și trebuie să pună în aplicare planuri de consolidare treptate și credibile, în timp ce unele dintre cele mai sărace țări, afectate și de reducerea ajutorului oficial, ar putea suferi dificultăți de îndatorare.

Noile nevoi de cheltuieli agravează și mai mult fragilitatea fiscală. Solicitările de sprijin vor crește pentru țările care riscă să fie grav afectate de șocuri. Un astfel de sprijin ar trebui să rămână strict direcționat și să includă clauze de caducitate automată. Experiența ultimilor patru ani sugerează că este mai ușor să deschizi robinetul de sprijin fiscal decât să îl închizi.

Unele țări, în special în Europa, se confruntă cu creșteri noi și permanente ale cheltuielilor legate de apărare. Cum ar trebui finanțate acestea? Pentru țările care dispun de un spațiu fiscal suficient, doar partea temporară a cheltuielilor suplimentare – și anume sprijinul temporar pentru adaptarea la noul mediu sau creșterea inițială a cheltuielilor pentru refacerea capacităților de apărare – ar trebui să fie finanțată prin îndatorare. Pentru toate celelalte țări, noile nevoi de cheltuieli ar trebui compensate prin reduceri de cheltuieli în altă parte sau prin noi venituri.

Nu trebuie să pierdem din vedere necesitatea unei creșteri mai puternice. Guvernele ar trebui să continue să se angajeze în reforme fiscale și structurale care să contribuie la mobilizarea resurselor private și la reducerea alocării greșite a resurselor. De asemenea, acestea ar trebui să investească în infrastructura digitală și în formarea profesională necesare pentru a beneficia de noile tehnologii, cum ar fi inteligența artificială.

În cele din urmă, ar trebui să ne întrebăm de ce sistemul nostru global merită să fie refăcut și să recunoaștem că decenii de aprofundare a legăturilor comerciale au favorizat o creștere economică rapidă, dar inegală. În multe economii avansate, există o percepție acută a faptului că globalizarea a înlăturat în mod nedrept multe locuri de muncă din industria prelucrătoare internă. Aceste nemulțumiri au un oarecare temei, chiar dacă ponderea locurilor de muncă din industria prelucrătoare în economiile avansate a înregistrat un declin secular în țările care înregistrează excedente comerciale, precum Germania, sau deficite, precum Statele Unite.

Forța profundă din spatele acestui declin este progresul tehnologic și automatizarea, nu globalizarea: în ambele țări, ponderea producției în industria prelucrătoare a rămas stabilă. Ambele forțe sunt în cele din urmă benefice, dar pot fi foarte perturbatoare pentru indivizi și comunități. Este o responsabilitate colectivă să se asigure echilibrul corect între ritmul progresului sau al globalizării și abordarea dislocărilor asociate.

Acest lucru necesită ca factorii de decizie politică să gândească mult dincolo de obiectivul reductiv al transferurilor compensatorii între „câștigători” și „perdanți”, fie că este vorba de revoluții tehnologice sau de globalizare. Din păcate, nu s-a făcut suficient în acest sens, împingându-i pe mulți să îmbrățișeze o viziune a lumii cu sumă zero, în care câștigurile unora vin doar în detrimentul altora. În schimb, este important să înțelegem mai bine aceste cauze fundamentale, astfel încât să putem construi un sistem comercial îmbunătățit care să ofere mai multe oportunități. Acest obiectiv este consacrat în Statutul nostru , care ne cere „să facilităm extinderea și creșterea echilibrată a comerțului internațional și să contribuim astfel la promovarea și menținerea unor niveluri ridicate de ocupare a forței de muncă și de venit real”.

Integrarea globală nu este un obiectiv în sine. Este un mijloc pentru atingerea unui scop, important în măsura în care sprijină îmbunătățirea nivelului de trai pentru toți.