Contextul operațional se anunță favorabil expansiunii creditării, consideră oficialii Erste

Erste Group (EBS) raportează un profit net de 1,223 miliarde de euro, în primele nouă luni din 2019, similar primelor nouă luni din 2018.

Andreas Treichl, CEO al Erste Group Bank AG, a declarat: “Am continuat să obținem rezultate foarte bune și în trimestrul al treilea, cu o creștere sănătoasă a creditării (+5,7 la suta de la începutul anului) și a depozitelor (+6,1 la suta de la începutul anului), precum și cu poziții excelente de lichiditate și finantare. În primele nouă luni din 2019, Erste Group a obținut un rezultat net de 1,223 miliarde de euro. Mai mult, creșterea veniturilor a depășit-o pe cea a cheltuielilor, în ciuda majorării salariilor în ECE și a contribuțiilor mai mari la schemele de garantare a depozitelor. Drept urmare, am reușit să ne îmbunătățim raportul cost/venit la 58,6 la suta. Economiile din ECE și-au menținut vitalitatea, astfel că mediul de risc din regiune a rămas favorabil. Rata creditelor neperformante s-a îmbunătățit în continuare la 2,7 la suta, reflectând astfel calitatea bună a activelor noastre.

Erste Group dispune de o bază de capital foarte solidă, susținută de creșterea organică constantă din ultimii ani și de plasamentele de instrumente de capital suplimentar de rang 1 derulate cu succes în piață. Luand în calcul rezultatul reportat în trimestrul al treilea, inclusiv dividendele de primit, capitalul comun de rang 1 s-a situat la 13,5 la suta la finalul lunii septembrie, în linie cu obiectivul stabilit.

În viitor, Europa Centrala și de Est va rămâne motorul de creștere al Europei, iar Erste Group, cea mai importantă instituție financiară din regiune, este bine poziționată pentru a susține regiunea în continuare. Deși la nivel global apar tot mai multe semne de încetinire a creșterii economice, noi ramânem încrezători că regiunea ECE va continua să înregistreze rate de creștere economica peste cele ale zonei euro, cu evoluții ce se vor dovedi mai sustenabile decât în anii 2000 “.

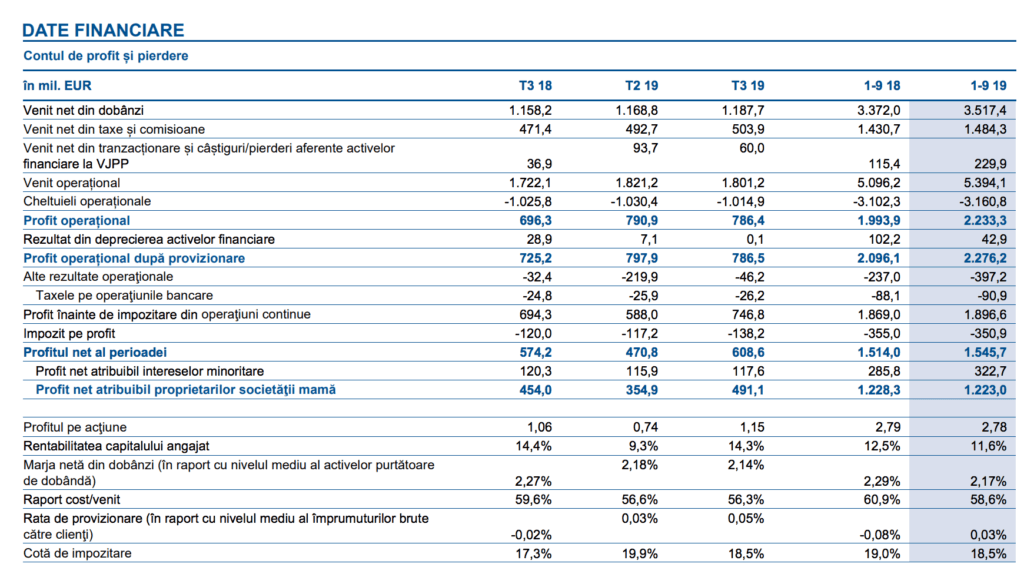

Banca a transmis că venitul net din dobânzi a crescut – în principal în Republica Cehă, dar și în România și Ungaria – la 3.517,4 mil. EUR (+4,3%; 3.372,0 mil. EUR). Venitul net din taxe și comisioane a crescut la 1.484,3 mil. EUR (+3,7%; 1.430,7 mil. EUR), susținut în principal de veniturile din serviciile de plăți, creditare și administrarea de active. În timp ce venitul net din tranzacționare a crescut semnificativ la 419,3 mil. EUR (-50,4 mil. EUR), indicatorul câștiguri/pierderi aferente activelor financiare măsurate la valoarea justă prin contul de profit și pierdere a scăzut la -189,4 mil. EUR (165,8 mil. EUR), evoluția celor doi indicatori fiind determinată de efectele de evaluare. Venitul operațional a crescut la 5.394,1 mil. EUR (+5,8%; 5.096,2 mil. EUR). Creșterea cheltuielilor administrative generale până la 3.160,8 mil. EUR (+1,9%; 3.102,3 mil. EUR) s-a datorat în principal unor cheltuieli de personal mai mari, în valoare de 1,887.2 mil. EUR (+3,1%; 1.830,5 mil. EUR). Indicatorul “alte cheltuieli administrative” include aproape toate contribuțiile pentru schemele de garantare a depozitelor estimate pentru 2019, în valoare totală de 97,7 mil. EUR (84,2 mil. EUR). Deprecierea și amortizarea au crescut la 394,4 mil. EUR (350,3 mil. EUR) pe fondul aplicării pentru prima data a noului standard de raportare financiară a contractelor de leasing (IFRS 16) începând cu 1 ianuarie 2019, în timp ce un efect pozitiv corespunzator a fost înregistrat de indicatorul alte cheltuieli administrative. Per ansamblu, profitul operațional s-a majorat la 2.233,3 mil. EUR (+12,0%; 1.993,9 mil. EUR). Raportul cost/venit s-a îmbunătățit la 58,6% (60,9%).

Datorită eliberării nete de provizioane pe fondul îmbunătățirii calității activelor, rezultatul din deprecierea activelor financiare s-a situat la 42,9 mil. EUR, sau, ajustat pentru alocarea neta a provizioanelor pentru angajamente și garanții acordate, la 3 puncte de baza în raport cu nivelul mediu al creditelor brute către clienți (alocări nete de 102,2 mil. EUR, respectiv -8 puncte de baza). Aceasta s-a datorat în principal veniturilor semnificative obținute din recuperarea creditelor deja scoase din bilanț, în principal în Republica Cehă, Ungaria și România, precum și din eliberarea netă de provizioane pentru angajamente și garanții acordate în Austria, Republica Cehă și România. Rata creditelor neperformante calculată la valoare brută s-a îmbunătățit din nou la 2,7% (3,2%). Rata de acoperire a creditelor neperformante a fost de 76,9% (73,4%).

Poziția “alte rezultate operaționale” s-a situat la -397,2 mil. EUR (-237,0 mil. EUR). Deterioarea acestui indicator s-a datorat unui provizion în valoare de 150,8 mil. EUR constituit pentru pierderile preconizate ca urmare a unei hotărâri a Inaltei Curți de Justiție din Romania în legătură cu activitatea unei subsidiare locale. Acest indicator include și cheltuielile cu contribuțiile anuale la fondurile de rezoluție care au crescut, în special în Republica Cehă, la 75,3 mil. EUR (70,4 mil. EUR). Taxele pe operațiunile bancare și financiare au crescut ușor până la 90,9 mil. EUR (88,1 mil. EUR), incluzând aici taxele bancare din Ungaria în valoare de 12,6 mil. EUR (13,8 mil. EUR) raportate anticipat pentru întreg anul 2019. Alte taxe s-au ridicat la 8,3 mil. EUR (6,4 mil. EUR).

Taxa pe participațiile minoritare a crescut la 322,7 mil. EUR (285,8 mil. EUR), pe fondul unor rezultate semnificativ mai bune ale băncilor de economii. Rezultatul net atribuibil proprietarilor societății mamă s-a ridicat la 1.223,0 mil. EUR (-0,4%; 1.228,3 mil. EUR).

Capitalul total excluzând elementele de capital suplimentar de nivel 1 (AT1) a crescut la 18,6 mld. EUR (31 decembrie 2018: 17,9 mld. EUR). După aplicarea deducerilor și filtrelor conform cadrului de reglementare CRR, capitalul comun de rang 1 (CET1, final) s-a situat la 15,9 mld. EUR (15,5 mld. EUR). Fondurile proprii totale (final) s-au situat la 21,5 mld. EUR (20,9 mld. EUR). Profitul interimar aferent primului semestru este inclus în cifrele de mai sus, însă profitul aferent trimestrului al treilea nu este inclus. Activele totale ponderate la risc (inclusiv riscurile de credit, de piața și operaționale, CRR, final) au crescut la 121,4 mld. EUR (115,4 mld. EUR). Capitalul comun de rang 1 (CET1, final) s-a situat la 13,1% (13,5%), iar indicele de capital total la 17,7% (18,1%).

Activele totale au crescut la 252,1 mld. EUR (236,8 mld. EUR). Numerarul și echivalentele de numerar au scăzut la 15,6 mld. EUR (17,5 mld. EUR), în timp ce creditele și avansurile către instituțiile de credit s-au majorat la 25,2 mld. EUR (19,1 mld. EUR). Portofoliul net de credite și avansuri către clienți a crescut la 157,8 mld. EUR (+5,7%; 149,3 mld. EUR). În privința pasivelor, depozitele de la bănci s-au majorat la 19,9 mld. EUR (17,7 mld. EUR), iar depozitele de la clienți au continuat să crească – mai ales în Republica Cehă și Austria – și au ajuns la 172,5 mld. EUR (+6,1%; 162,6 mld. EUR). Raportul credite/depozite s-a situat la 91,5% (91,8%).

PERSPECTIVE

Contextul operațional se anunță favorabil expansiunii creditării, consideră oficialii Erste: “Estimările privind creșterea reala a PIB în 2019 se situează în jur de 3-4% pentru toate piețele principale ale Erste din Europa Centrala și de Est, și de circa 2% pentru Austria. Creșterea reală a PIB ar urma să fie susținută în principal de cererea interna solida, în timp ce majorarea salariilor și scăderea ratei somajului ar trebui să sprijine activitatea economică din ECE. Este de așteptat ca disciplina fiscală să se mențină la nivelul întregii regiuni.

Perspective de business. Erste Group are ca obiectiv în 2019 o rată a capitalului tangibil (ROTE) de peste 11% (pe baza capitalului tangibil mediu în 2019). Ipotezele de baza sunt: veniturile să crească mai mult decât cheltuielile (presupunând o creștere de peste 5% a portofoliului net de credite), costuri de risc mai mari, dar în continuare la minime istorice (până la 10 puncte de baza), rata de impozitare estimată să rămână sub 20%.

Riscuri privind perspectivele. Impactul privind evoluția ratelor de dobândă alta decât cea estimată; riscurile politice sau măsurile de reglementare împotriva băncilor; riscurile geopolitice și cele economice globale.”