Economia va intra într-o recesiune, doar amploarea recesiunii rămânânând, deocamdată, o necunoscută

- Iniţierea, de urgenţă, de negocieri cu Fondul Monetar Internaţional

pentru un acord de împrumut

Institutul de Cercetare a Calităţii Vieţii (ICCV) al Academiei Române propune, într- un raport privind “Pandemia şi standardul de viaţă. Politici de protecţie socială, aplicarea unui impozit de solidaritate pe o perioadă determinată, universal, fără nicio excepţie, de la un anumit prag al veniturilor în sus, indiferent de sursa acestora.

Cercetătorii susţin: “Pragul pe care îl propunem pentru impozitul de solidaritate este de 3.200 lei / lunar, respectiv valoarea salariului mediu net în februarie 2020. Tot ce depăşeşte acest prag, indiferent de sursa de venit (salarii , pensii, chirii, dividende, rente) intră sub incidenţa impozitului de solidaritate. Cu alte cuvinte, primii 3.200 de lei de venit net (după plata contribuţiilor şi a impozitului pe venit, în cazul salariilor şi pensiilor) nu sunt impozitaţi deloc prin impozitul de solidaritate, ci numai tranşa de venit dincolo de pragul de 3.200 lei lunar. Cota de impunere poate fi stabilită de decidentul politic în funcţie de criterii fiscale şi de rezervele de solidaritate ale societăţii”.

Raportul Institutului de Cercetare a Calităţii Vieţii (ICCV) al Academiei Române mai precizează: “Intervenţia pentru a salva cât mai multe vieţi -deci cât mai mult din patrimoniul uman al României – necesită un efort colectiv din partea tuturor membrilor societăţii. La baza efortului colectiv stau o serie de valori definitorii pentru noi ca societate: compasiunea, iubirea şi solidaritatea faţă de semenii aflaţi în nevoie, afirmarea demnităţii umane. Transpunerea în practică a valorilor respective înseamnă participarea la un efort comun în lupta împotriva răspândirii pandemiei şi a combaterii efectelor sale socio-economice. Cum această luptă are mare nevoie de resurse suplimentare, excepţionale, contribuţia în plan economic poate să fie şi sub forma unui impozit de solidaritate.

Impozitul de solidaritate pe care îl propunem reprezintă un impozit direct pe o perioadă determinată, universal, fără nicio excepţie, de la un anumit prag al veniturilor în sus, indiferent de sursa acestora. Impozitul de solidaritate ar include:

• veniturile din muncă

• veniturile din pensii

• veniturile din capital şi proprietate

Impozitul de solidaritate prezintă o serie de avantaje:

• are o perioadă determinată: de la câteva luni până la un an; spre deosebire de tăierile de salarii din anul 2010, oamenii vor avea orizontul revenirii la normalitate;

• este universal şi cu adevărat solidar: toţi cei cu venituri lunare nete de peste 3.200 lei plătesc, fără nicio excepţie (este binecunoscut că prima excepţie atrage după sine o sumedenie de alte categorii socio-profesionale);

• este moral dezirabil, deoarece este just ca acei care au mai mult să contribuie mai

mult; în acest fel, solidaritatea clamată de liderii politici îmbracă o formă concretă; e

momentul să învăţăm din lecţiile trecutului, iar costurile sociale ale crizelor să fie mai corect distribuite în populaţie, nu doar pe umerii celor cu venituri mici şi medii;

• rezolvă temporar problema controversată a pensiilor „speciale”, fără a fi nevoie de

revizuirea legislaţiei acestora; şi poate fi un exerciţiu de utilă acomodare în vederea

rezolvării definitive a problemei pensiilor „speciale”, prin impozitarea acestora

• evită măsurile de austeritate, economic contraproductive, de tipul tăierilor de salarii din 2010, care dezbină societatea şi incită grupuri şi categorii socio-profesionale unele împotriva altora;

• este în linie cu măsura luată de guvernele din toate timpurile şi toate locurile în situaţie de tip economie de război: obţinerea de venituri fiscale excepţionale prin impozite excepţionale;

• este o formă compensatorie prin care „câştigătorii tranziţiei” dau ceva înapoi societăţii”.

Relansarea economiei şi finanţarea protecţiei sociale în condiţiile de creştere a deficitului public

Criza provocată de pandemie reclamă intervenţia masivă a statului pe mai multe paliere, potrivit ICCV, respectiv susţinerea sistemului sanitar, combaterea răspândirii epidemiei, susţinerea agenţilor economici, protecţia socială a populaţiei şi relansarea economiei. Este clar că economia va intra într-o recesiune, doar amploarea recesiunii rămânânând, deocamdată, o necunoscută.

Raportul menţionează: “Ştim însă că deficitul public va creşte, atât în termeni absoluţi, cât şi relativi (un deficit mai mare, raportat la un PIB mai mic).

Recesiunea 2009-2010 ne-a „predat” o lecţie importantă: să nu facem confuzie între cauză şi efect. Atunci, ca şi acum, deficitul reprezintă efectul, nu cauza recesiunii. Prioritatea va consta în relansarea economiei şi protecţia socială. Cu toate acestea, finanţarea deficitului rămâne o problemă sensibilă. Dacă deficitul anului 2020 urcă în intervalul de 15-20 de miliarde de euro, se pune problema de unde va reuşi România să găsească surse de finanţare de un asemenea volum şi, secundar, la ce dobândă”.

Experienţa celor 6 crize din ultimii 100 de ani şi, îndeosebi, a celor trei de după 1990 ne arată că România va trebui să recurgă la finanţarea externă a deficitului. Din aceste motive, pentru finanţarea externă a deficitului recomandăm:

1. Demersuri politice intense la nivelul UE, în special în cadrul Consiliului

European şi prin dialog direct cu Comisia Europeană, pentru susţinerea economică a

României şi a restului statelor din Est, care nu sunt parte a zonei euro; această

susţinere economică poate îmbrăca mai multe forme:

• finanţarea deficitului prin sumele necheltuite de către România din cadrul exerciţiului financiar multi-anual 2014-2020, inclusiv a sumelor dezangajate şi permisiunea de a realoca sume din fondurile europene pentru alte destinaţii, respectiv combaterea coronavirus şi a efectelor socio-economice ale pandemiei;

• ajutor financiar extraordinar din partea Comisiei Europene şi din partea Băncii Centrale Europene (BCE), inclusiv printr-un acord formal de susţinere – prin cumpărare de titluri de stat – de către BCE a statelor membre UE, care nu fac parte şi din zona euro;

• negocierea bugetului multi-anual UE 2021-2027, astfel încât fondurile europene să fie alocate, în principal, pentru transferuri de capital (bunuri de natura investiţiilor care contribuie la formarea brută de capital fix în sectorul public şi privat) şi recuperarea decalajelor de dezvoltare.

Pentru UE, criza coronavirus reprezintă un test suprem al solidarităţii europene şi al

capacităţii de a realiza promisiunea unei mai bune gestiuni a marilor crize prin

exercitarea în comun a suveranităţii.

Iniţierea, de urgenţă, de negocieri cu Fondul Monetar Internaţional

pentru un acord de împrumut. În afara deficitului public, România va trebui să

găsească resurse şi pentru susţinerea balanţei de plăţi externe, aria de responsabilitate a Fondului Monetar Internaţional (FMI). Apreciem că este în interesul României să înceapă negocierile cu FMI cât de curând cu putinţă. Spre deosebire de situaţiile uzuale, când statele în nevoie de împrumut sunt cele sub presiune, acum FMI se confruntă el însuşi cu presiunea de a gestiona o criză economică globală şi de arăta că este capabil să răspundă adecvat provocării. Câtă vreme criza medicală nu este încheiată, poziţia de negociere a României este mai bună. Cu toate rezultatele controversate şi criticabile ale implicării FMI în elaborarea şi executarea strategiei tranziţiei, Guvernul are datoria de a încerca să obţină de la FMI cei mai favorabili termeni pentru România. În termen practici, aceasta înseamnă o ruptură cu politicile neo-liberale, de austeritate, asociate împrumuturilor FMI. În martie 2020, ideea unui împrumut de la FMI beneficia de sprijin din partea a două treimi din populaţie.

Iniţierea unor negocieri pentru acorduri de împrumut cu instituţii

financiare internaţionale specializate în finanţarea de mari proiecte,

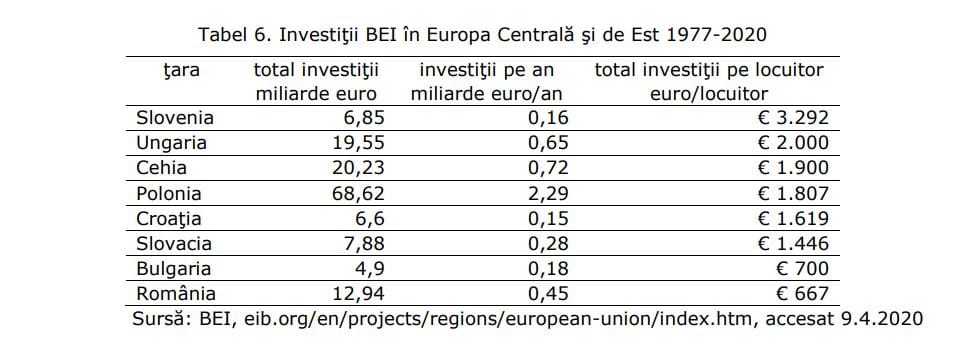

precum Banca Europeană de Investiţii (BEI), Banca Europeană de Reconstrucţie şi Dezvoltare (BERD) şi Banca Mondială (BIRD) pentru finanţarea unor lucrări de investiţii publice care să stimuleze relansarea economiei. Istoric, finanţarea la dobânzi şi în condiţii avantajoase a marilor proiecte de investiţii reprezintă aria de responsabilitate a celor trei instituţii financiare internaţionale. În condiţiile presiunii extraordinare pe buget, România îşi va putea finanţa o parte însemnată din cheltuielile de capital prin acorduri cu BEI, BERD, BIRD, precum şi cu oricare alte instituţii financiare internaţionale, chiar şi din afara Europei. Autorităţile centrale şi locale trebuie să pregătească un portofoliu de proiecte, respectiv de obiective de investiţii de interes naţional şi local, să aibă pregătite procedurile şi schimbările legislative pentru reducerea perioadei de timp pentru realizarea investiţiilor publice, în special a achiziţiilor. Dacă investiţiile publice sunt lansate cu întârziere din motive de birocraţie şi proceduri greoaie, atunci va fi îngreunată atât relansarea economiei, cât şi posibilitatea păstrării în ţară a unei părţi din emigraţia reîntoarsă în ţară pe fondul pandemiei. De reţinut că în privinţa relaţiei cu BEI şi BERD, România are de recuperat faţă de vecinii săi (vezi Tabel), fiind necesară reorientarea spre investiţii cu potenţial multiplicator în

economie.

Politici privind pensiile şi salariile

Invariabil, starea finanţelor publice sub impactul crizei coronavirus va pune în discuţie sustenabilitatea indexării cu 40% a punctului de pensie şi a recalculării pensiilor din 2021. Faţă de starea de încordare a bugetului general consolidat recomandăm:

• abrogarea sau prorogarea legii pensiilor adoptate în 2019 şi indexarea punctului de

pensie cu valoarea inflaţiei;

• în cazul legii salarizării unitare, creşterea de salarii doar pentru a compensa rata

inflaţiei;

• încetarea acordării indemnizaţiei de hrană la finele anului 2020, conform legislaţiei în vigoare;

• reintroducerea unei grile naţionale unitare de salarizare pentru administraţia publică locală; reamintim că, până la legea salarizării unitare din 2017, salariile din

administraţia publică locală nu erau stabilite de conducătorii administraţiei publice

locale”.