Prime Transaction estimează o valoare intrinsecă de 1,1616 lei pentru acțiunile Aquila, obținută prin metoda DCF, cu 23,32% mai mică decât prețul de piață al acțiunii, potrivit unui raport de analiză. Luând în calcul și evaluarea pe baza multiplilor de piață, media valorilor obținute prin cele două metode este de 1,0871 lei/acțiune, cu 28,24% mai mică decât prețul acțiunii. „Nu este o recomandare de investiții, ci doar o valoare intrinsecă pe care o estimăm pentru afacere”, notează analiștii.

Potrivit Prime Transaction, deteriorarea profitabilității și creșterea costurilor au afectat semnificativ performanțele financiare ale companiei, în timp ce evaluările indică un potențial limitat al acțiunii la nivelurile actuale de tranzacționare.

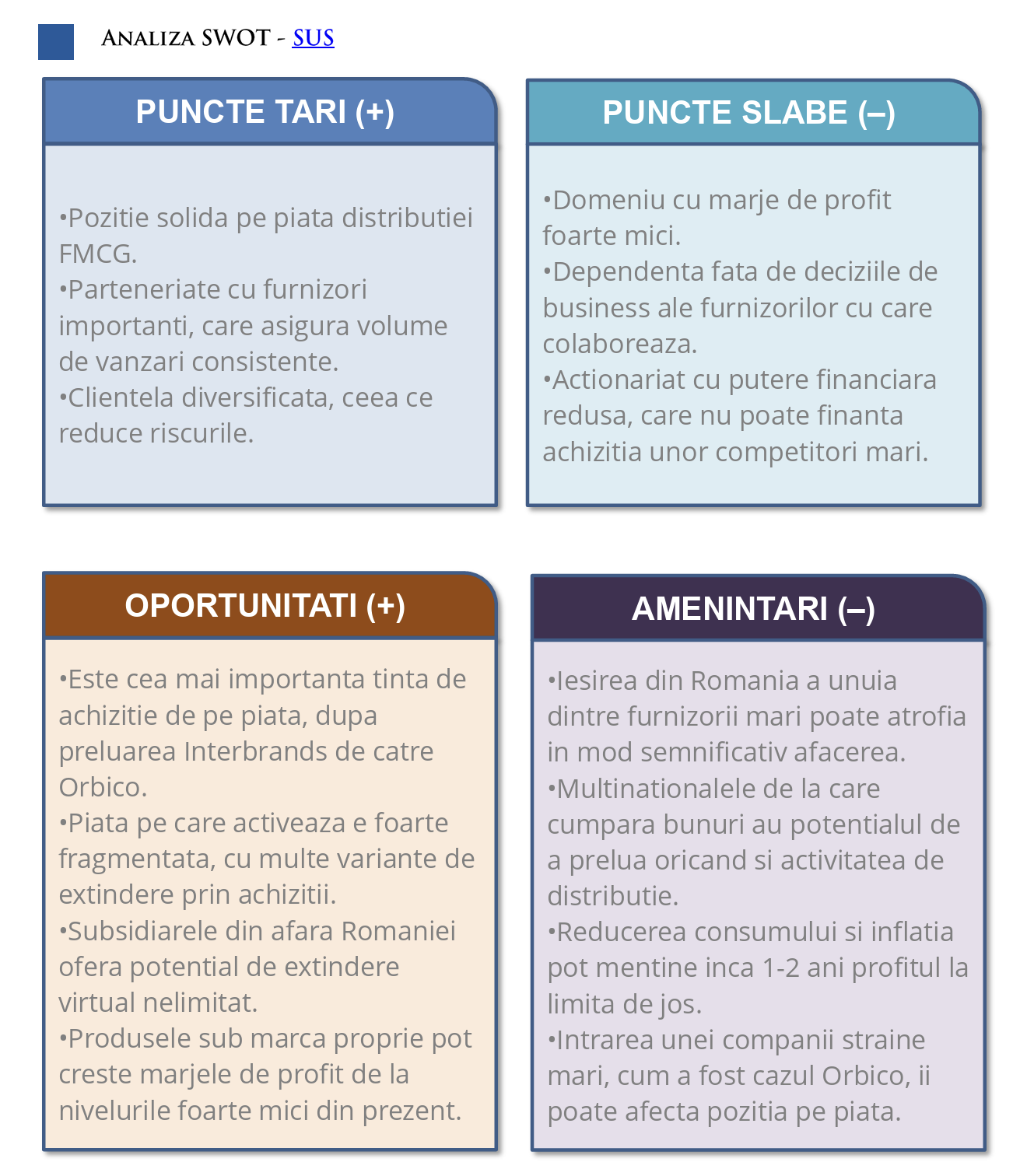

Analiștii subliniază că modelul de business al Aquila este caracterizat de marje foarte reduse, specifice distribuției FMCG. Veniturile și cheltuielile grupului sunt puternic comprimate, iar compania oferă puține informații detaliate privind structura acestora pe branduri sau categorii de produse, ceea ce limitează vizibilitatea investitorilor asupra surselor de profitabilitate.

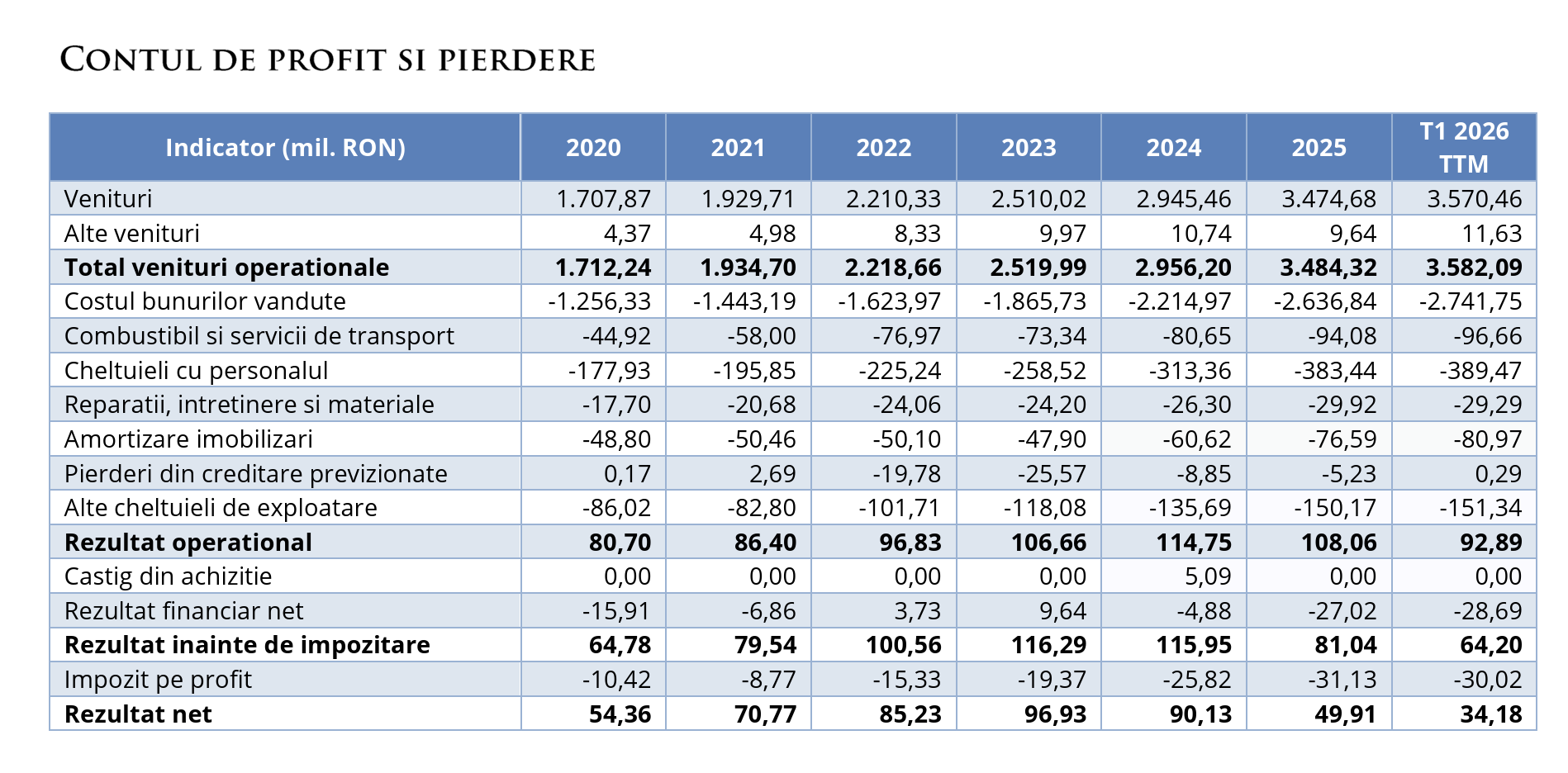

După o perioadă de creștere, rezultatele financiare ale grupului au intrat pe un trend descendent. Principalii factori identificați de Prime Transaction sunt reducerea marjei brute de profit, majorarea pierderii financiare și impactul introdus de impozitul minim pe cifra de afaceri.

Prime Transaction notează: „Mai jos sunt ipotezele principale de la care am pornit pentru a estima evoluția rezultatelor financiare. Atragem atenția că nu e vorba de o estimare propriu-zisă a rezultatelor financiare, ci de un scenariu pe care îl considerăm plauzibil pentru viitor.

➢ Continuare a creșterii veniturilor operaționale în anii următori, într-un ritm ceva mai lent decât între 2021 și 2025. În 2026 creșterea estimată este mai mare decât cea din Bugetul de Venituri și Cheltuieli aprobat recent de companie, motivul fiind inflația încă mare.

➢ Scădere a marjei brute până în jurul nivelului de 23% în acest an, apoi revenire treptată până peste 25%, acolo unde a fost între 2020 și 2024. Atragem atenția asupra faptului că marja brută calculată de companie este mai mică, fiind incluse mai multe cheltuieli decât costul bunurilor vândute, însă din afară nu putem ști care sunt acele cheltuieli.

➢ Restul cheltuielilor operaționale în afară de cele cu bunurile vândute conectate la venituri. Ponderea cheltuielilor cu personalul în venituri este apropiată de media valorilor anterioare, în timp ce la celelalte tipuri de cheltuieli ponderile sunt ceva mai jos decât această, în general pentru că în ultimii 2 ani s-au aflat pe un trend descendent.

➢ Pierdere financiară în creștere ușoară în acest an și stabilă în viitor. E posibil să fie o estimare optimistă, iar datoriile noi să crească și pierderea financiară.

➢ Rata efectivă de impozitare apropiată de cea din BVC în 2026 și de 16% începând de anul viitor.”

Aquila Part Prod Com este unul dintre cei mai mari distribuitori de produse de bunuri de consum din România, compania fiind înființată în anul 1994 la Ploiești.

În noiembrie 2021 a avut loc listarea la Bursa de Valori București, în urma unei oferte publice inițiale care a constat exclusiv în emiterea și vânzarea de acțiuni noi, fără vânzări din partea acționarilor existenți. La finalul acesteia, free-float-ul procentual a ajuns la o treime din acțiuni, ulterior crescând până aproape de 50% după ce fondatorii au vândut o parte a acțiunilor cu care rămăseseră în urma IPO-ului.

Alin Adrian Dociu, care este în prezent președinte CA și director general adjunct, mai deține 22% din acțiunile emitentului, prin intermediul Napakate Limited, iar Constantin Cătălin Vasile, care este vicepreședinte CĂ și director general, deține în total 28,33% din acțiuni, dintre care 22% prin intermediul Vmark Limited și 6,33% în nume personal. Ceilalți acționari importanți sunt fondurile de pensii Pilon 2, cel administrat de NN ajungând la o deținere de aproape 12% din acțiunile Aquila Part Prod Com. Deținerea cumulată a fondurilor era la 30 septembrie 2025 de 34,23% din acțiunile AQ, echivalent cu o pondere de 68,93% din free-float, una dintre cele mai mari dintre emitenții la care cele 7 fonduri de pensii au dețineri, dacă nu chiar cea mai mare. Acest lucru denotă o încredere mare a acestora, dar și o încadrare a emitentului și a domeniului sau de activitate în criteriile urmărite de ele. Suma rezultată în urma IPO-ului a fost de 367 mil. RON, o parte a acestor bani fiind folosiți pentru extinderea afacerii prin achiziția altor companii. În 2024 au fost achiziționate Parmafood Distribution SRL și Parmafood , active în domeniul distribuției de alimente, și Romtec Europa SRL, producător de articole pentru întreținere auto, în principal lichid de parbriz JetXpert. În 2025 grupul a intrat pe o nouă piață prin achiziția KITAX Kft, din Ungaria.

Sursa: Prime Transaction