Creșterea recentă a dolarului și a yenului a fost ținută în frâu pe măsură ce apetitul pentru risc a început să crească

La finalul săptămânii trecute, revenirea spectaculoasă a piețelor de active de la minimele atinse la final de decembrie a început în sfârșit să se facă simțită – la momentul oportun deoarece principalii indici americani își testau mediile mobile pe 200 de zile. Dar sesiunea de vineri a fost o respingere brutală a acelei noțiuni, deoarece piața de acțiuni din America a revenit în trombă.

Discuțiile comerciale SUA-China nu par a se apropia de un progres major (iar orice acord posibil pare să fie, în mare parte, evaluat deja) și nu au existat suficiente puncte de date de impact pentru a determina revenirea. Singurul imbold clar pozitiv pentru acțiuni a fost declarația lui Coeure de la Banca Centrală Europeană care vehicula ideea că există posibilitatea ca BCE să întreprindă o nouă operațiune țintită de refinanțare pe termen mai lung (TLTRO), dar prețul per acțiune părea să sugereze o limitare a pozițiilor scurte pe măsură ce principalii indici americani au atins noi maxime de la începutul lunii decembrie încoace.

Încercăm să înțelegem cu cât se mai poate extinde actuala creștere a pieței, care, în mod absolut imposibil, coincide cu o licitație persistentă a activelor sigure precum obligațiunile principale UE sau obligațiunile de tezaur americane. Desigur, o ultimă agitație legată de creștere pe baza unei știri pozitive legate de acordul comercial ar putea oferi un impuls suplimentar, singular și modest. Cu toate acestea, în cele din urmă, date fiind lichiditatea globală ce limitează campania de emitere a obligațiunilor de trezorerie americane și înăsprirea cantitativă a Fed, pur și simplu nu este posibilă menținerea unei licitații simultane pentru active de risc și obligațiuni de trezorerie americane – fie obligațiunile dau înapoi și, în cele din urmă, furnizează obstacole proprii pentru apetitul de risc, fie acesta din urmă va scădea din nou.

În această săptămână ne concentrăm pe comunicatele Comisiei Federale pentru Piața Deschisă și BCE, miercuri și joi mai ales, și pe indicii PMI pentru februarie în eurozonă, comunicați joi. Între timp, spiritele interne și tehnice de pe piața de acțiuni rămân în centrul atenției toată săptămâna, mai ales din perspectiva noastră: fie obligațiunile de trezorerie, fie acțiunile vor scădea abrupt în curând.

Interesul de tranzacționare

Poziție scurtă EURUSD: încă prefer evoluția negativă pentru EURUSD, poate datorită prețului de acțiune tactic frustrant, cu expunere via opțiuni put – 1.10 timp de patru luni ne va duce până după alegerile parlamentare.

Poziție scurtă AUDUSD: dată fiind lipsa impulsului, este nevoie fie de răbdare pentru ca un nou val de lichidare să apară sau exprimarea unei păreri în două luni sau opțiuni put mai lungi.

Poziție scurtă EURJPY: tranzacționare aici via opțiuni (spread-uri put pentru o lună sau mai mult în cazul în care scăderea prețului de acțiune se oprește) deoarece prețul local de acțiune s-a dovedit a fi imposibil de schimbat și limitat la un interval, iar momentul revenirii unui apetit scăzut pentru risc este dificil de estimat.

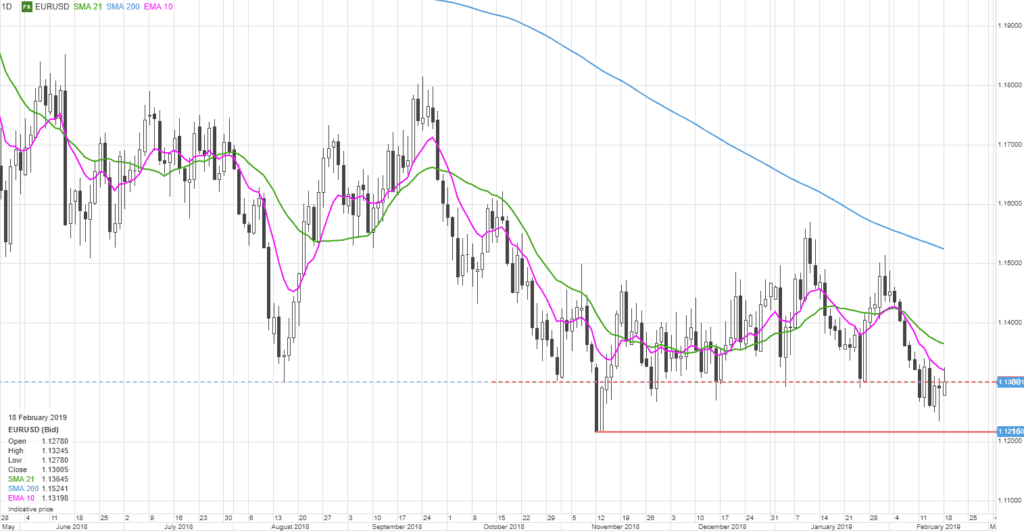

Grafic: EURUSD

Cea mai recentă încercare de depășire a evoluției negative la 1.1300 a fost realizată vineri, dar evoluția negativă rămâne în centrul atenției, dată fiind perspectiva slabă pentru eurozonă pe măsură ce așteptăm o apropiere sub minimul intervalului de 1.1216 pentru semne de depășire a impulsului negativ. Expunerea negativă via opțiuni este încă atractivă deoarece volatilitățile implicite sunt destul de scăzute față de mediile istorice – în prezent chiar deasupra 6.5% pentru opțiuni pe trei luni.

Autor: John J Hardy, director analiză FX, Saxo Bank