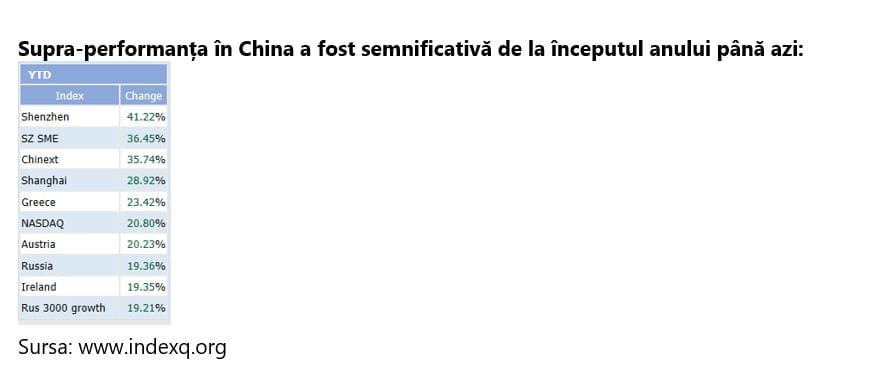

Țineți-vă bine, urmează o schimbare majoră a impulsului pentru că, deși volatilitatea e scăzută, credem că piețele au fost induse în eroare de o stare falsă de liniște și sunt nepregătite pentru evoluția politică importantă ce are loc în China.

- Acțiune: Reducerea Chinei de la supraevaluat la neutru

- De ce: Tiparul graficului tehnic și faptul că președintele Xi își îndreaptă atenția de la susținerea economică la reforme structurale

- Impact: Supra-performanța acțiunilor chineze se va diminua, iar dolarul SUA pare pregătit să crească, alături de randamentele americane… (urmând exemplul Chinei)

Următorul citat de pe Sinocism.com rezumă bine ceea ce se întâmplă:

‘Vineri, el (președintele Xi) a prezidat ședința lunară a Politburo ce a semnalat o schimbare a mixului politic pe termen scurt pentru economie, cât și intensificarea eforturilor în munca de propagandă. Se pare că mesajul este „acum, că am stabilizat lucrurile, revenim la evidențierea reformelor structurale în detrimentul stimulentelor”. Va trebui să așteptăm și să vedem cât de real este acest lucru …’

A se vedea Caixing Global, Bloomberg și The South China Morning Post pentru mai multe informații de context.)

Voi furniza mai multe detalii după ce voi vorbi cu sursele din China.

Panica legată de politica globală a luat sfârșit… (deocamdată)

Observăm o schimbare majoră a importanței din partea decidenților politici globali de la stimulentele de panică la consolidare, ceea ce se confirmă acum prin faptul că cel mai important decident politic global de top – China – face această mișcare.

Președintele XI pare a fi „fericit” cu privire la progres și performanță, iar acum schimbă viteza către consolidare de la ceea ce noi am numit „panica politicii globale” … acum intrăm în etapa „stabilizării false” … în care decidenții politici trec de la stimulente la pilotul auto. Acest lucru coincide cu semnale foarte importante de divergență a impulsului în China și, de asemenea, și în piețele din SUA, ceea ce, desigur, ne face să fim atenți și să monitorizăm și mai îndeaproape.

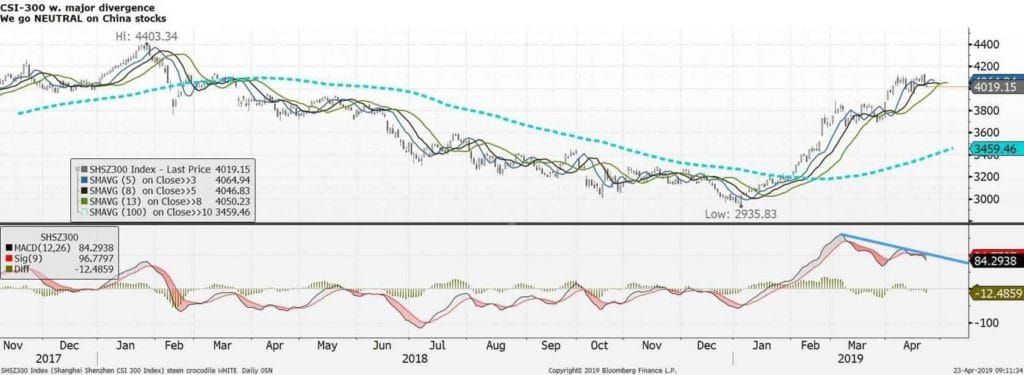

Graficul de mai jos este CSI-300 (China). Noi suntem pe o poziție lungă pentru China de la începutul T4 pe baza panicii politicii globale, iar acum trecem la neutru de la foarte supraevaluat. În faza ce urmează, la vară, vom observa, cel mai probabil, o performanță plată cu o foarte mică evoluție negativă, cu excepția, poate, a momentului în care vom primi anunțului „acordului comercial”, ceea ce ar trebui să ofere un pretext pentru obținerea de profit pentru toate tranzacțiile supraevaluate risk-on.

Următoarea schimbare majoră va avea loc, credem, la finalul verii, la final de iulie/august, când recentele schimbări de politică se vor manifesta sub forma unor randamente mai mari și un flux de creditare mai mic, dar datele economice se vor îmbunătăți din acel moment.

Sursa: Bloomberg

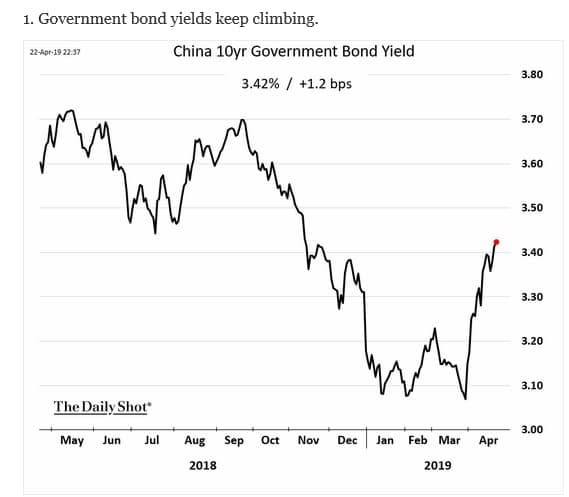

Obligațiunile guvernamentale pe 10 ani ale Chinei cresc cu >30 puncte de bază doar în aprilie.

„Stimulentele dispar”…

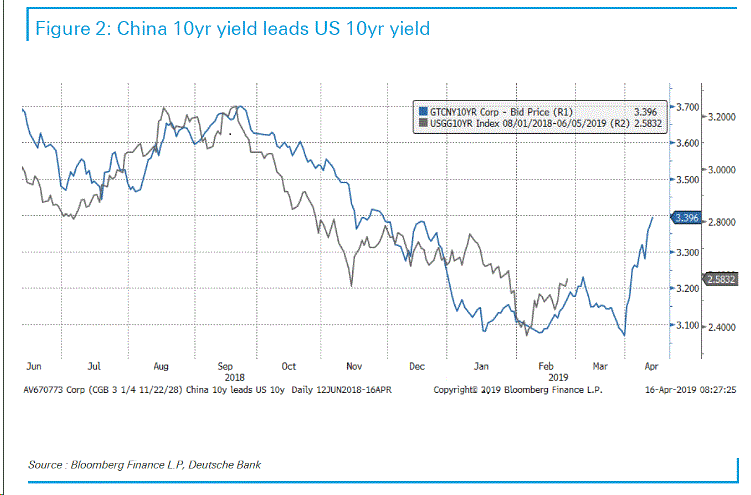

Există unele indicii că randamentele din China au un avans față de randamentele din SUA (China este contra-ciclică față de SUA – în avans), ceea ce înseamnă că trebuie să monitorizăm randamentele SUA pe 2 ani și pe 10 ani îndeaproape pentru o creștere bruscă!

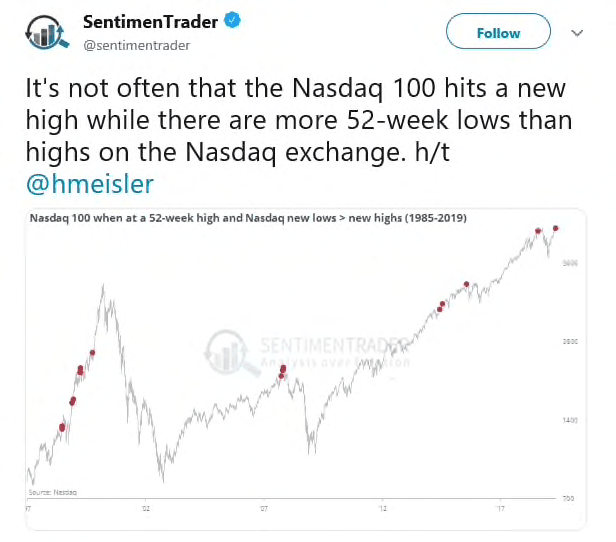

De asemenea, Nasdaq a atins un nou vârf ieri, dar, destul de interesant, erau mai multe acțiuni care atinseseră minime pe 52 de săptămâni decât maxime pe 52 de săptămâni!

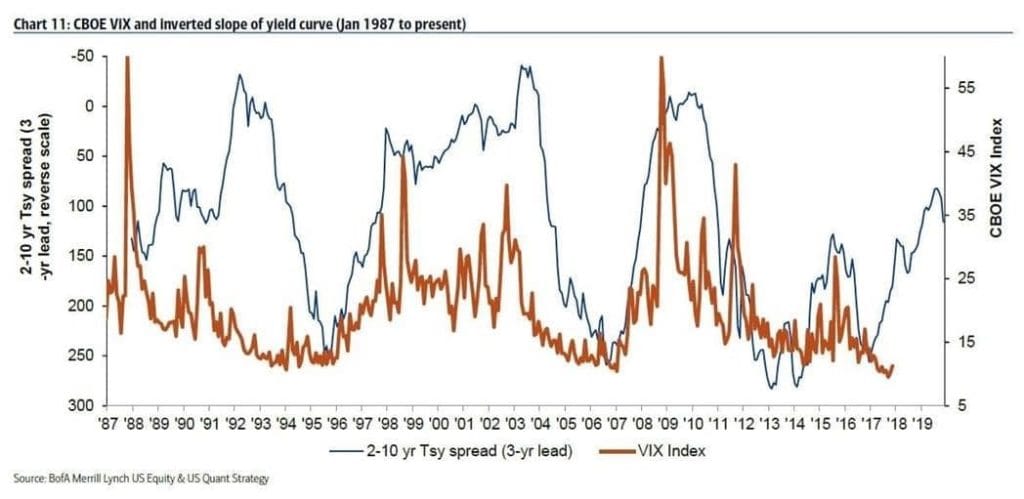

Rămânem preocupați de nivelul extrem de scăzut al volatilității ca fiind un indiciu fals al profiturilor pe piață. Există o oarecare legătură între curba de randament SUA și viitoarele niveluri:

În concluzie:

- Reduceți supraevaluarea în China

- Să vă așteptați la creșterea USD și a randamentelor SUA din acest moment … DXY @ 97.39 și pe doi ani @2.39 și pe 10 ani @2.59

- Piața de capitaluri proprii ar trebui să se plafoneze în timpul verii – riscul real începe la final de iulie/august atunci când atât acțiunile politice, cât și datele reale vor arăta lipsa unei îmbunătățiri sau un nivel foarte scăzut al acesteia în ceea ce privește creșterea economică

- Următoarea lună se va numi: falsa stabilizare care, cel mai probabil, va duce în cele din urmă la stagflație, determinând MMT în Q4 atunci când guvernul național va da un impuls consumului, reducerilor fiscale pentru „a înlocui lipsa de transmitere a Băncii Centrale Europene” după un deceniu de dobânzi zero

- Volatilitatea ar trebui să înceapă să crească de acum – un dolar SUA mai mare, lichidități mai mici (față de T4 și T1), plăți fiscale personale mai mari în SUA plus creșterea enormă a consumului piețelor emergente și costul energiei fac ca piața să fie foarte previzibilă din punctul nostru de vedere.

Autor: Steen Jakobsen, economist șef și CIO Saxo Bank