- Creșterea segmentului local de construcții va fi atenuată pe termen scurt de contextul economic, limitându-se la 2-3% pe an; Proiectele de infrastructură au șansa de a fi motorul dezvoltării sectorului în perioada următoare

Autor: Andra IOANA – Principal, Roland Berger România

Evoluția pozitivă accelerată a sectorului de construcții înregistrată în ultimii 3 ani în România va fi atenuată, cel puțin în următoarele 12 luni, de contextul economic nefavorabil, conform analizelor firmei de consultanță strategică Roland Berger. Dacă între 2019 si 2022 valoarea totală a lucrărilor de construcții a crescut, în medie, cu 14% pe an, sectorul continuând să se dezvolte puternic inclusiv in perioada pandemiei COVID-19, prognoza pentru 2023-2024 este de o creștere limitată la 2-3% pe an. Această evoluție este așteptată pe fondul scăderii unor segmente private cheie (rezidențial, birouri și comercial), date fiind condițiile nefavorabile de creditare și scăderea temporară a cererii din partea clienților finali. Cu toate acestea, creșterea importantă așteptată în segmentul de infrastructură (9-10% pe an), susținută de implementarea proiectelor finanțate prin programe europene, inclusiv PNRR, va contribui decisiv la menținerea unui ritm pozitiv pentru evoluția sectorului per ansamblu, care este așteptat să depășească 35 de miliarde de euro ca valoare până în 2025.

Segmentul rezidențial va continua să genereze aproximativ jumătate din veniturile sectorului de construcții, în ciuda unei contracții anticipate pentru 2023; Perspective pozitive de revenire și creștere sustenabilă pe termen mediu-lung.

Segmentul construcțiilor rezidențiale a fost cel cu evoluția cea mai accelerată în ultimii 3 ani, crescând, în medie, cu 20% pe an între 2019 și 2022 și ajungând la o valoare de circa 16 miliarde de euro la finalul anului trecut. Această creștere solidă a venit ca răspuns la cererea acumulată în anii ulteriori crizei financiare din 2008, care a cauzat o stagnare a ofertei până la jumătatea deceniului trecut, când condițiile de creditare au redevenit favorabile. Astfel, între 2015 și 2022 au fost construiți circa 600.000 de metri pătrați de construcții rezidențiale, crescând stocul național la 9,5 milioane de metri pătrați (creștere de 7% față de 2015). Cu toate acestea, România rămâne țara europeană cu cea mai mare pondere de populație care trăiește în locuințe supra-populate (40%), indicator ce semnalează potențialul încă semnificativ de creștere a segmentului.

Pe termen scurt, însă, așteptările consultanților de la Roland Berger sunt ca piața să scadă ușor în 2023, înainte de o revenire în a doua jumătate a lui 2024 și o reluare susținută a creșterii în 2025. Andra IOANA, Principal în cadrul biroului Roland Berger din România, a declarat:

“Scăderea pe care o anticipăm în segmentul rezidențial în perioada următoare este una forțată de circumstanțele economice actuale, în care dobânzile crescute fac mai puțin accesibile și atractive atât împrumuturile de investiții pentru dezvoltatori, cât și creditele ipotecare pentru clienții finali. Ca atare, semnalele pe care le primim din piață ne indică amânarea demarării lucrărilor pentru multiple proiecte rezidențiale de anvergură și o scădere a apetitului clienților finali pentru tranzacții în contextul curent. Considerăm, însă, că scăderea sau stagnarea segmentului nu vor fi de durată, întrucât așteptarea este ca evoluția dobânzilor la lei și la euro să reintre pe o pantă descendentă în 2024, moment în care factorii fundamentali care generează cererea în zona aceasta își vor recăpăta influența sporită. În acest sens, dinamica scăderii diferă fundamental față de cea înregistrată în 2009, pe fondul crizei financiare. Atunci, scăderea anuală de 8% față de anul record 2008 a fost doar începutul unui declin dramatic al sectorului rezidențial, care s-a încheiat abia în 2014 când volumele au ajuns la 66% față de cele din 2008. În situația actuală, suntem încrezători că scăderea este doar una pe termen scurt, întrucât fundamentele cererii și ofertei rămân solide. Continuarea tendinței de urbanizare, dorința și puterea financiară mai mare a populației de a-și îmbunătăți condițiile de trai și necesitatea înnoirii stocului de locuințe – în condițiile în care peste 70% dintre ansambluri au fost construite în urmă cu cel puțin 30 de ani – sunt cu toții factori relevanți, care vor determina reluarea creșterii segmentului pe termen mediu-lung.”

Segmentul clădirilor de birouri și segmentul clădirilor comerciale își vor reveni mai încet după scăderea estimată pentru anul acesta, date fiind efectele puternice ale pandemiei COVID-19 si ale deteriorării situației economice asupra consumatorilor.

Piața spațiilor pentru birouri și a clădirilor administrative a suferit cel mai acut impactul negativ al pandemiei COVID-19. Tranziția forțată în anul 2020 către un mod de lucru hibrid pentru o mare parte dintre rolurile ‚de birou’ a generat o schimbare fundamentală a paradigmei de lucru, care tinde să devină noul standard pe termen lung.

Cererea de spații de birouri a atins un vârf istoric în perioada 2017-2020, când, pe fondul lipsei profunde a unui stoc suficient de ansambluri moderne în orașele mari, necesar pentru a răspunde cererii accelerate venite în special din partea sectoarelor de IT și outsourcing, în România s-au construit circa 650.000 de metri pătrați de noi spații de birouri. După debutul pandemiei, însă, ritmul construcțiilor în acest segment a suferit o frânare puternică, dezvoltatorii anticipând o scăderea cel puțin temporară a cererii și reorientându-se către proiecte rezidențiale. Astfel, stocul de noi suprafețe de birouri construite între 2020-2022 a scăzut cu aproximativ 11% față de perioada 2017-2019, iar analizele Roland Berger indică o evoluție și mai lentă preconizată pentru 2023-2025, dată fiind scăderea estimată de 5-7% a valorii segmentului în 2023. Pe termen lung, perspectivele de reluare a tendinței de creștere sunt mai optimiste, dat fiind numărul mare de firme locale mici și mijlocii care încă activează în spații de lucru improvizate (de ex., în apartamente convertite din ansambluri rezidențiale) și necesitatea de modernizare a stocului clădirilor de administrație publică.

Segmentul clădirilor comerciale a fost mai puțin influențat de pandemia COVID-19, suprafața nou-construită de spațiu modern de retail în intervalul 2020-2022 fiind doar cu 4% mai mică decât cea înregistrată între 2017 și 2019. Limitarea accesului publicului în aceste spații în 2020-2021 a generat o creștere accelerată a comerțului online, care va influența ușor negativ cererea de noi spații comerciale pe termen mediu-lung. Însă, apetitul consumatorilor și volumul record de trafic înregistrat în 2022, pe fondul ridicării restricțiilor, semnalează potențialul continuat de dezvoltare a segmentului.

În următorii 3 ani, creșterea va fi limitată de situația economică dificilă, care va face finanțarea de noi proiecte mai puțin rentabilă și va scădea puterea de cumpărare a consumatorilor, din cauza inflației ridicate. În 2023, Roland Berger estimează o scădere de circa 3-5% în valoarea noilor construcții din segment, care includ și hotelurile, clădirile pentru activități de agrement și alte activități comerciale. Cu toate acestea, densitatea spațiilor comerciale din România rămâne sub cea a unor țări comparabile din regiune (aproximativ 210 metri pătrați/ 1.000 de locuitori în 2021 pentru România, față de 240 în Cehia și 260 în Polonia), indicator ce subliniază perspectivele pozitive de evoluție odată ce situația economică se va stabiliza și consumul va reintra pe o pantă ascendentă, crescând către media europeană. În special, dezvoltatorii semnalează un interes sporit pentru orașele secundare (cu populație 150.000 – 300.000) și terțiare (cu populație 50.000 – 150.000), unde densitatea spațiilor comerciale moderne este încă limitată și lanțurile de retail se orientează spre extindere, migrând dinspre zonele metropolitane mari, supra-saturate.

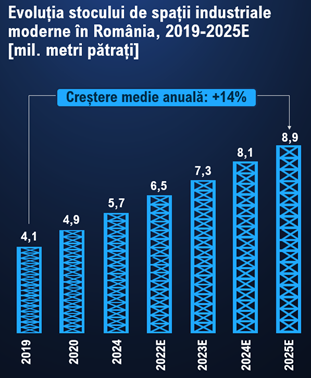

Segmentul clădirilor industriale (fabrici, depozite logistice, terminale, etc.) va continua să fie unul dintre cele mai dinamice din piață, crescând odată cu dezvoltarea infrastructurii naționale de transport.

Construcția de clădiri industriale a înregistrat o creștere accelerată în ultimii 6 ani. Stocul suprafețelor moderne disponibile la nivel național s-a dublat față de finalul anului 2016 și a ajuns la aproximativ 6,5 milioane de metri pătrați în 2022. Evoluția pozitivă a venit ca răspuns la dezvoltarea economică rapidă a României din a doua jumătate a deceniului trecut și a mărit semnificativ aportul segmentului la creșterea pieței locale de construcții. Mai mult, contextul pandemic din 2020 a oferit și mai mult avânt dezvoltării segmentului prin cererea crescută pentru spații industriale de depozitare, necesare pentru a face față creșterii bruște a sectorului de comerț online. După o moderare a creșterii în 2021, în ultimul an, construcția de noi clădiri industriale a atins un record absolut, cu circa 850.000 de metri pătrați livrați între ianuarie și decembrie 2022.

În 2023, estimările Roland Berger indică o nouă temperare a ritmului de creștere, în contextul scăderii consumului clienților finali și al optimizării bugetelor de investiții pentru marii jucători industriali. Începând cu 2024, însă, dezvoltarea sectorului va accelera din nou, întrucât numeroși jucători mari din industrie vor anticipa punerea în operare ale porțiunilor de autostradă și cale ferată finanțate prin programele europene, cu termene de execuție în intervalul 2024-2026, și se vor poziționa devreme pentru a maximiza beneficiile derivate din utilizarea acestora. Mai mult, competitivitatea costurilor cu forța de muncă față de media europeană și puterea de cumpărare a populației în creștere pe termen mediu-lung vor reprezenta în continuare argumente pentru atragerea investițiilor străine directe în țară. Astfel, conform Roland Berger, construcția anticipată de noi capacități de producție, noduri logistice și terminale inter-modale va crește valoarea segmentului până la aproximativ 2 miliarde de euro în 2025, de la circa 1,6 miliarde de euro astăzi.

Lucrările de infrastructură mare vor reprezenta principalul motor de creștere a pieței de construcții în perioada următoare, susținute de fondurile și termenele contractuale stricte ale programelor de finanțare europene (inclusiv PNRR) – creștere până la circa 8 miliarde de euro pe an estimată până în 2025.

După ani de stagnare, proiectele naționale de infrastructură mare vor accelera puternic începând cu 2023, odată cu demararea execuției pentru multiple segmente de autostradă, drum expres, cale ferată și infrastructură fluvială și maritimă. Proiectele sunt parțial finanțate prin programe europene – peste 14 miliarde de euro prin Programul Operațional Transport (exercițiul de finanțare 2021-2027), PNRR și Mecanismul pentru Interconectarea Europei – iar importanța strategică a acestora și condițiile stricte de execuție impuse de Comisia Europeană sporesc șansele livrării la termenele asumate, în intervalul 2023-2027.

În această perioadă, este așteptată execuția a aproximativ 1.000 de kilometri noi de autostradă și drum expres și modernizarea a circa 500 de kilometri de cale ferată. Din punct de vedere strategic, axele principale de lucru sunt autostrada A1 (segmentul Pitești-Sibiu) și coridorul feroviar Curtici-Constanța, care vor crea pasaje de mare viteză de traversare a țării de la vest la est, vor îmbunătăți semnificativ conexiunea dintre România și Europa Centrală și vor crește importanța porturilor de la Marea Neagră în logistica europeană. De asemenea, autostrada A7 (Ploiești-Siret) va debloca fluxurile de transport dintre sudul țării și zona de nord-est, Ucraina și Moldova, mărind atractivitatea județelor de pe această rută pentru direcționarea de noi investiții. Eforturile coordonate la nivel local și european de dezvoltare a infrastructurii vin pe fondul importanței României în Rețeaua Trans-Europeană de Transport, care traversează țara prin 3 coridoare. Mai mult, necesitatea securizării unui flux logistic vest-est până la Marea Neagră eficient și stabil pe termen lung a fost urgentată odată cu deteriorarea situației geopolitice din regiune.

În acest context, valoarea totală a lucrărilor de infrastructură, care a variat între 5,5 și 6 miliarde de euro pe an între 2020 și 2022, va depăși pragul de 7 miliarde de euro în 2023 și va ajunge la aproximativ 8 miliarde de euro până în 2025, ducând segmentul la o cotă de aproximativ 25% în piața construcțiilor. Menținerea la acest nivel sau eventual creșterea spre 9 miliarde de euro pe an este posibilă în intervalul 2025-2030, în condițiile în care se așteaptă demararea execuției pentru noi proiecte de infrastructură mare începând cu 2025/2026 (de ex., autostrada A8 Târgu Mureș – Iași, calea ferată București – Craiova, etc.).

Conform Andrei IOANA, creșterea segmentului de infrastructură va fi un pilon cheie în dezvoltarea sustenabilă a pieței de construcții și a economiei locale: “Execuția proiectelor anunțate de infrastructură mare poate aduce beneficii importante României din mai multe puncte de vedere. Pe termen scurt, acest segment poate menține piața de construcții, cu tot lanțul de valoare aferent, pe o pantă ascendentă, compensând pentru scăderile așteptate anul acesta în segmentele private. Pe termen mediu-lung, aceste proiecte vor deveni mai mult decât un contribuitor la valoarea generată în sectorul de construcții și vor susține dezvoltarea accelerată a întregii economii naționale, deblocând fluxuri logistice de importanță strategică ce pot reprezenta un argument puternic pentru investitorii care iau în considerare aducerea de capital în România.”