Toate băncile testate au trecut examenul EBA

Deutsche Bank și Unicredit au depășit așteptările

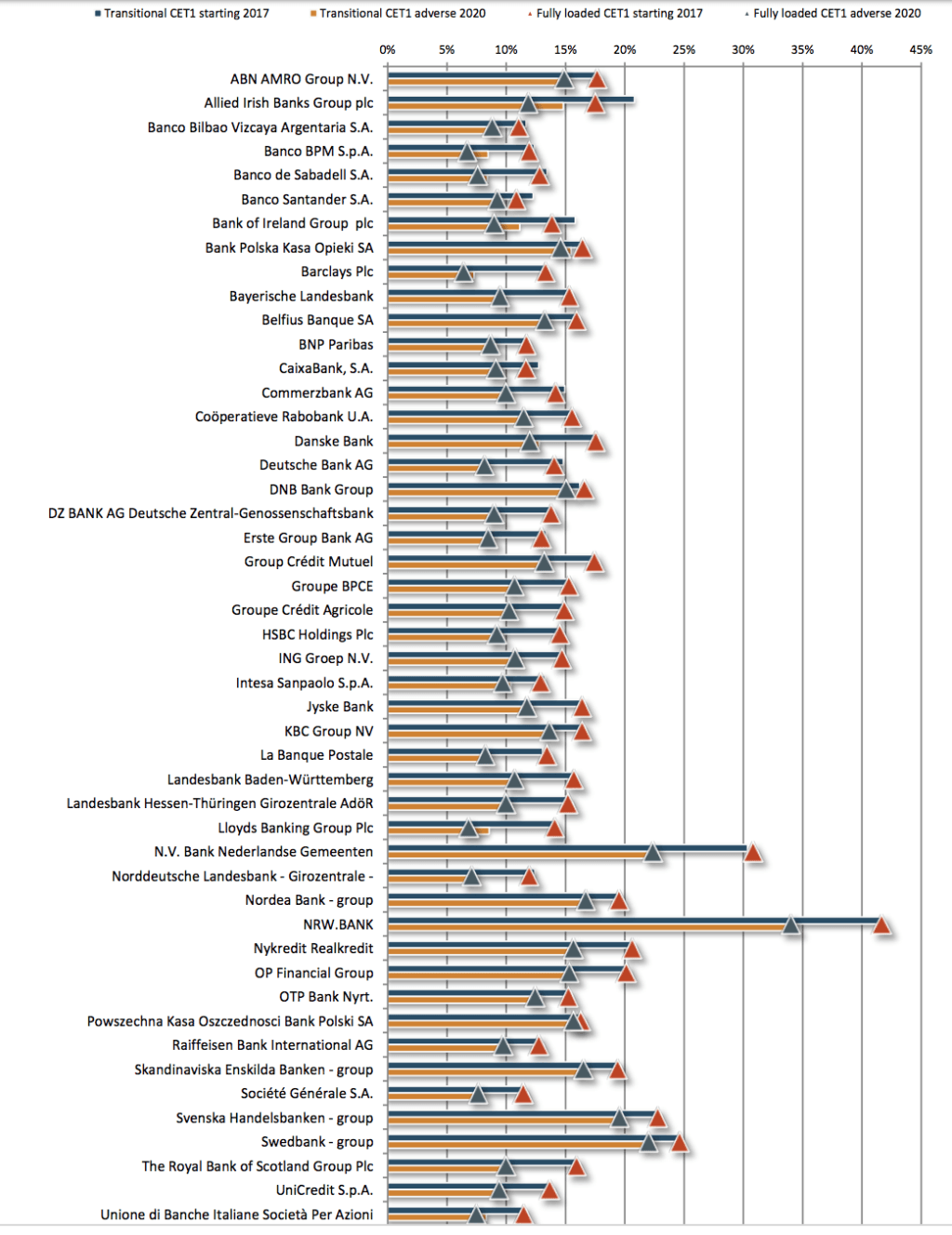

Rezultatele testelor de stres asupra băncilor mari din Europa, publicate vineri, au arătat că toate instituțiile financiare din cadrul examinării la nivelul UE au trecut “scenariul nefavorabil” al Băncii Centrale Europene, potrivit CNBC.

Băncile britanice Barclays şi Lloyds, precum şi Banco BPM din Italia au avut cele mai slabe performanțe în rândul celor 48 de mari bănci europene testate de Autoritatea Bancară Europeană (EBA), în cazul lor, indicele de adecvare a capitalului fiind aproape de nivelul de 5,5% stabilit de autorităţile de reglementare în cazul unui scenariu advers. În scenariul de bază, indicele de adecvare este de 8%.

Testele măsoară capacitatea băncilor de a face faţă şocurilor teoretice de pe piaţă, cum ar fi sporirea incertitudinilor politice, încetinirea creşterii economiei, un Brexit dur sau o vânzare masivă de bonduri guvernamentale şi proprietăţi imobiliare.

Conform EBA, indicele de adecvare a capitalului în cazul unui scenariu advers se situează la 6,37% la Barclays, la 6,67% la Banco BPM, la 6,80% la Lloyds şi la 7,46% în cazul băncii italiene UBI. În schimb, Deutsche Bank a depăşit aşteptările analiştilor, înregistrând un indice de adecvare a capitalului de 8,14%, în timp ce UniCredit a avut 9,34%.

În cazul unui scenariu advers, necesarul de capital al celor 48 de mari bănci europene la sfârşitul lui 2020 se ridică la 236 de miliarde de euro, potrivit CNBC. Conform EBA, testele de stres au arătat că instituţiile financiare europene sunt acum “mult mai rezistente la şocurile financiare”.

“Rezultatele testelor de stres arată că eforturile băncilor din ultimii ani de a-şi majora capitalul au contribuit la întărirea rezistenţei lor şi a capacităţii de a face faţă şocurilor severe”, a apreciat Mario Quagliariello, director de analize economice la Autoritatea Bancară Europeană, potrivit Agerpres.

Autorităţile de supervizare vor folosi rezultatele testelor pentru a determina nivelul capitalului pe care trebuie să îl deţină băncile sau ce active riscante trebuie vândute.

Acestea au fost cu cele mai dure teste de stres, din 2009 când au început aceste exerciții, potrivit Reuters. La teste au participat 48 de bănci (care reprezintă aproximativ 70% din totalul activelor bancare din UE).

Cel mai dur scenariu al testelor de stres include recesiuni în UE în 2018 şi în 2019, apoi revenirea la o creştere de 0,7% în 2020. Testele de stres se bazează pe o scădere a inflaţiei la 1,9%, o creştere a şomajului cu 3,3% şi un declin al preţului la locuinţe cu aproximativ 19%, toate aceste evoluţii până în 2020.

“Testele de stres au ca obiectiv să furnizeze autorităţilor de supervizare, băncilor şi altor participanţi la pieţele financiare o analiză consistentă care să compare şi să evalueze rezistenţa băncilor din UE la şocurile economice”, se arată în comunicatul EBA.

Pentru prima dată, testele din UE reflectă noile standarde internaţionale de contabilitate (IFRS 9) care forţează băncile să constituie noi tipuri de provizioane pentru credite, în cazul în care acestea devin neperformante.