Autor: Andrei RĂDULESCU, Membru al Comitetului Bretton Woods (singurul economist din România și țările Europei Centrale și de Est)

După Primul Război Mondial și Gripa Spaniolă economia SUA a traversat un deceniu de exuberanță („The Roaring Twenties”), caracterizat prin ritmuri ridicate de creștere și dezvoltare, cu impact în sfera economiei mondiale.

La un secol după deceniul exuberanței economia mondială se confruntă cu deceniul marilor provocări și marilor transformări, dominat de tensiuni geo-politice și divergențe între principalele blocuri economice ale lumii.

Atrag atenția cu privire la climatul macroeconomic dificil din Uniunea Europeană / Zona Euro, dat fiind că economiile europene plătesc cel mai scump factura confruntării economice SUA-China (primele două economii ale lumii, cu o contribuție de peste 40% la formarea PIB-ului mondial), precum și consecințele crizei din Ucraina.

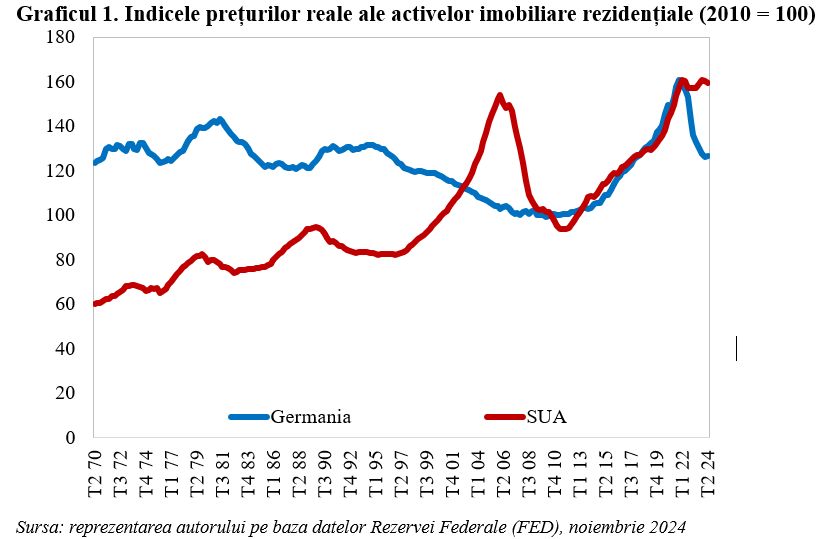

Dacă analizăm strict evoluțiile din piața imobiliară rezidențială (considerată modelul perfect de piață cu concurență imperfectă) se poate evidența divergența dintre SUA (prima economie a lumii, cu un PIB nominal de peste 29 de mii de miliarde de dolari în prezent) și Germania (economia locomotivă a Uniunii Europene, cu o dimensiune nominală de aproximativ 4,2 de mii de miliarde de euro în 2023) după declanșarea evenimentelor din Ucraina (februarie 2022).

Astfel, prețurile reale ale activelor imobiliare rezidențiale (prețurile nominale după ajustarea cu inflația) au scăzut cu 21,3% în Germania între trimestrul IV 2021 și trimestrul II 2024, potrivit datelor publicate de Rezerva Federală (FED). În același interval de timp prețurile reale ale activelor imobiliare rezidențiale au crescut în SUA cu un ritm de 1,3%. Dinamica divergentă a prețurilor reale ale activelor imobiliare rezidențiale din SUA și Germania este evidențiată în graficul următor.

O serie de factori au contribuit la această divergență, inclusiv slaba performanță a economiei Zonei Euro după februarie 2022, în contextul deteriorării percepției de risc investițional, inclusiv pe fondul prețurilor ridicate la energie și costurilor înalte de finanțare.

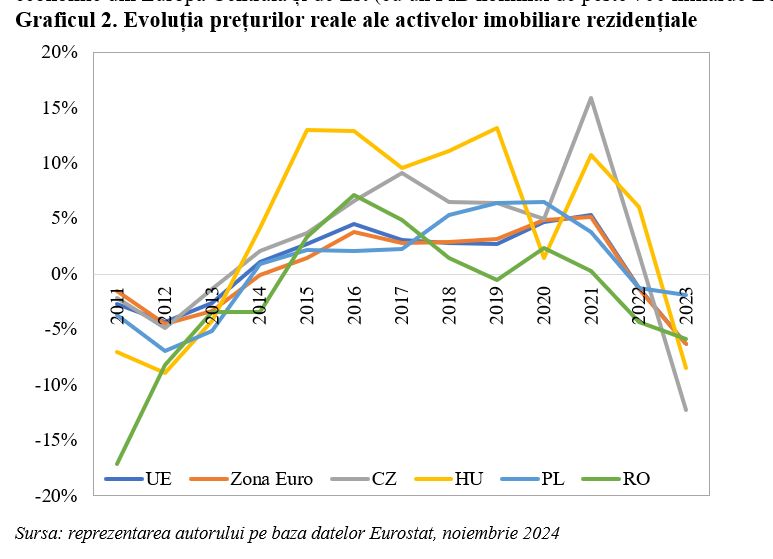

Dacă luăm în considerare datele publicate de Eurostat cu privire la evoluția prețurilor nominale ale activelor imobiliare rezidențiale și dinamica prețurilor de consum se observă o scădere a prețurilor reale ale activelor imobiliare rezidențiale între 2021 și 2023 cu ritmuri de 7,5% în Zona Euro (nucleul dur al Uniunii Europene și, totodată, principalul partener economic al României), 3,1% în Polonia (prima economie din Europa Centrală și de Est (cu un PIB nominal de peste 700 miliarde EUR în 2023), 9,9% în România, 10,6% în Cehia și 2,9% în Ungaria, aspect evidențiat în graficul de mai jos.

Cu alte cuvinte, după Cehia (economie puternic integrată cu Germania, care se confruntă cu o criză structurală de competitivitate) România a înregistrat o ajustare severă a prețurilor reale ale activelor imobiliare rezidențiale în ultimii ani, evoluție influențată și de factori structurali (inclusiv finalul modelului de creștere și dezvoltare din ultimele decenii și provocările din sfera finanțelor publice), pe lângă consecințele tensiunilor geo-politice regionale.

Atrag atenția cu privire la faptul că în 2023 am asistat la o decuplare între evoluția prețurilor reale ale activelor imobiliare rezidențiale și dinamica salariului mediu net real în România.

Pe de altă parte, prețurile reale ale activelor imobiliare rezidențiale din România au revenit pe creștere în trimestrul II din 2024, evoluție susținută puternic și de atenuarea presiunilor inflaționiste, precum și de dinamica nefavorabilă a creditului real acordat pentru achiziția de locuințe (creditul nominal după ajustarea cu inflația).

Trimestrele următoare vor fi caracterizate printr-un grad ridicat de incertitudine pe piața imobiliară rezidențială din România, date fiind provocările din sfera economiei reale, nivelul ridicat al costurilor reale de finanțare, perspectiva implementării de măsuri de consolidare fiscal-bugetară și tendința de scădere a populației.