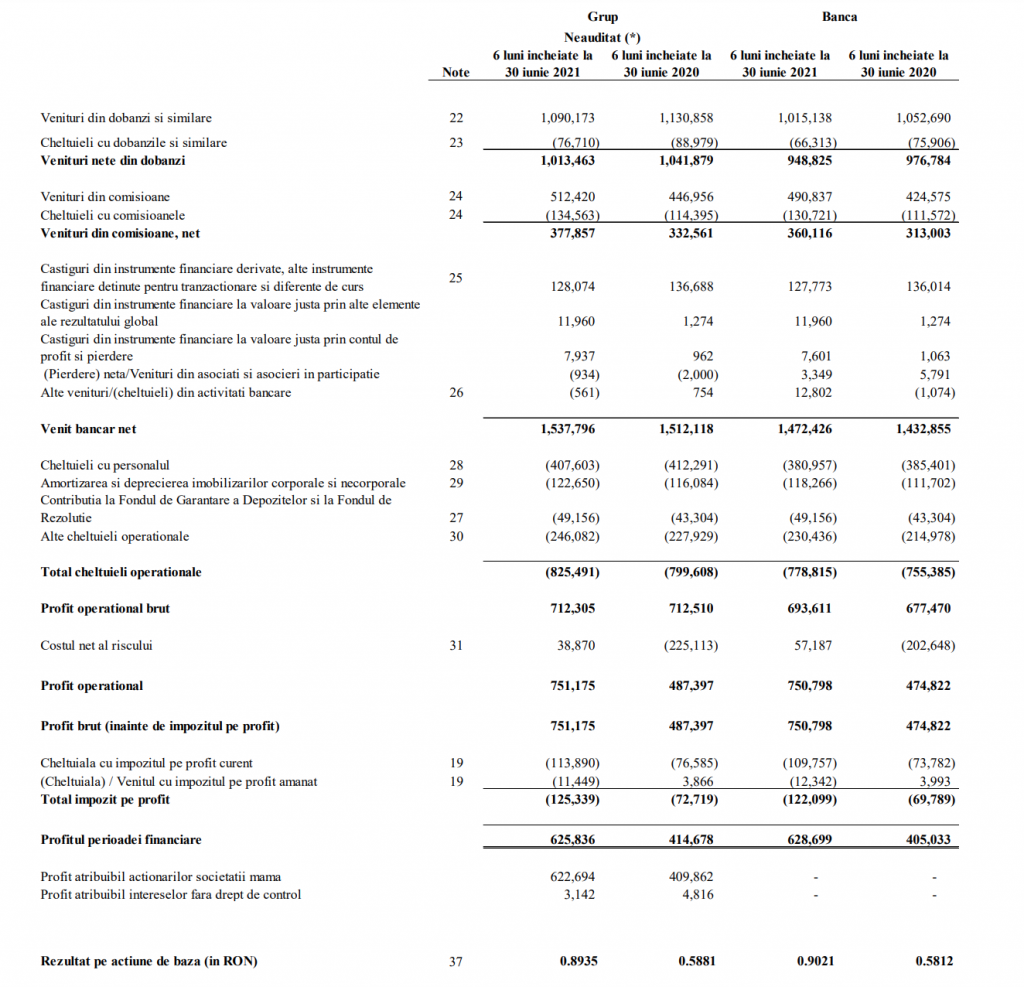

Grupul BRD a înregistrat un profit net de 626 millioane lei, în prima jumătate anului, față de 415 millioane lei în semestrul I 2020, potrivit unui comunicat al companiei transmis Bursei de Valori Bucuerești.

Grupul a înregistrat un venit net bancar mai mare cu 1,7%, de 1.538 milioane RON în semestrul I 2021, beneficiind de o producție solidă de credite și de creșterea volumelor tranzacționale, care au compensat efectul ratelor mai mici ale dobânzii de pe piață, conform băncii.

“Economia României s-a comportat din nou peste așteptări, PIB-ul revenind deja în primul trimestru al anului 2021 la nivelul anterior pandemiei Covid-19. Situația sanitară este sub control, vaccinarea progresează și autoritățile ridică treptat restricțiile, în pofida unor îngrijorări legate de un al patrulea val al pandemiei.

În prima jumătate a anului, în acest context caracterizat de condiții de afaceri și percepție mai bune, deși încă marcat de incertitudine, activitatea noastră a accelerat.

Creditele nou-acordate persoanelor fizice au accelerat, înregistrând o creștere de două cifre comparativ cu nivelul din 2019.

Am continuat să acompaniem companiile românești, ca bancă parteneră, inclusiv în toate programele guvernamentale lansate pentru a sprijini IMM-urile care se confruntă cu dificultăți cauzate de pandemia Covid-19. Astfel, creditarea companiilor a înregistrat o creștere accentuată atât pe segmentul IMM, cât și pe cel al companiilor mari. Mai mult, după acordarea, în primul trimestru, a celui mai mare credit verde de până acum din România, ne-am reconfirmat angajamentul pentru finanțarea cu impact pozitiv, prin structurarea unui credit ESG de tip “club loan” de 120 milioane EUR, dar și angajarea pentru finanțarea unei mari părți din această suma.

În ceea ce privește depozitele, atenția noastră pentru oferirea de soluții de economisire diversificate a făcut ca filiala noastră, BRD Asset Management, să ocupe primul loc pe piață în privința numărului de investitori, ea având peste 100.000 de clienți.

În paralel, adopția digitală a continuat, cu o creștere de +19% în dinamică anuală a numărului de clienți care utilizează în mod activ canale la distanță. Cu obiectivul constant de a îmbunătăți experiența clienților noștri, suntem în faza pilot pentru două inițiative strategice esențiale, înrolarea la distanță și creditarea online.

Bazându-se pe activitatea comercială dinamică, BRD a obținut în prima jumătate a anului o performanță financiară solidă. Venitul net bancar a crescut, în pofida tendinței descendente continue a ratelor de dobândă de piață. Costurile au fost strict controlate, în timp ce investițiile noastre strategice au fost menținute. Efectele cumulate ale revenirii economice și ale recuperărilor consistente din portofoliul neperformant s-au tradus prin reluări nete ale costului riscului.

BRD rămâne un partener solid și de încredere pentru clienții săi și un actor angajat al economiei românești”, a declarat Francois Bloch, CEO-ul BRD Groupe Societe Generale.

Soldul creditelor (inclusiv leasing) a marcat o performanță solidă, crescând cu aproape 9% față de iunie 2020, pe baza unei creșteri pe toate liniile, susținută atât de o producție remarcabilă de credite acordate persoanelor fizice, cât și de o activitate foarte dinamică pe segmentul companiilor. Creditele nou acordate persoanelor fizice au crescut cu 58% în dinamică anuală, atât pe segmentul creditelor imobiliare (+52%), cât și pe cel al creditelor de consum (+61%), înregistrând, de asemenea, o creștere de două cifre comparativ cu nivelul din 2019. Creditarea companiilor a înregistrat o creștere de 24% în dinamică anuală, creșterea importantă pe segmentul IMM, de 37%, fiind susținută de programele cu garanție de stat, cu credite aprobate în valoare de 700 milioane RON în cadrul programului IMM Invest, în doar 2 luni de la relansarea acestuia. Performanța remarcabilă a activității de finanțare a companiilor mari, de +21% în dinamică anuală, vine să consolideze poziția BRD de partener principal pentru marile corporații. BRD a continuat să își îndeplinească angajamentul de a sprijini tranziția către sustenabilitate prin structurarea unui credit ESG de tip “club loan” de 120 milioane EUR.

Depozitele clienților au continuat să se consolideze atât pe segmentul retail, cât și pe cel al companiilor, cu un avans total de +12% în dinamică anuală. Creșterea a fost determinată în principal de segmentul companiilor (+20% în dinamică anuală), atât pentru IMM-uri, cât și pentru clienții mari companii, fiecare cu o creștere de două cifre. Înclinația crescută spre economisire declanșată de pandemia prelungită s-a temperat, dar a condus în continuare la constituiri de depozite de la persoane fizice mai mari cu 5,4% în dinamică anuală. Segmentul companiilor mici a contribuit, de asemenea, la avansul depozitelor, cu o creștere consistentă de 18% în dinamică anuală. În plus, se observă o performanță dinamică a activității de administrare a activelor, BRD Asset Management ajungând pe primul loc pe piață în funcție de numărul de investitori. Activele în administrare au atins 4,94 miliarde RON la finalul lunii iunie 2021, în creștere cu 33% în dinamică anuală, la un nivel superior celui anterior crizei.

Banca mai arată că dinamica comercială înregistrată în prima jumătate a anului s-a reflectat în obținerea unui set de rezultate financiare bune, venitul net bancar al Grupului BRD atingând 1.538 milioane lei, în creștere cu 1,7% față de perioada similară a anului 2020. Veniturile nete din dobânzi au fost mai curând reziliențe (de 1.013 milioane lei în semestrul I 2021, -2,7% în dinamică anuală) având în vedere ratele de dobânda de pe piață semnificativ mai mici (media ROBOR la 3 luni de 1,60% în semestrul I 2021 față de 2,72% în semestrul I 2020), fiind susținute de efectul pozitiv al creșterii volumelor.

Presiunea asupra veniturilor nete din dobânzi a fost compensată de performanța veniturilor nete din comisioane și a altor categorii de venituri. Veniturile nete din comisioane au înregistrat o creștere puternică de 13,6% în comparație cu semestrul I 2020, bazându-se pe creșterea volumului tranzacțional al clienților și pe o activitate dinamică pe piață de capital. Celelalte categorii de venituri au crescut (+6,4% în comparație cu semestrul I 2020), beneficiind de rezultatul din tranzacționare mai mare și câștiguri din reevaluare.

Cheltuielile operaționale au totalizat 825 milioane lei în semestrul I 2021 în comparație cu 800 milioane lei în semestrul I 2020, o evoluție care reflectă creșterea cheltuielilor care nu sunt aferente salariaților, în special cele IT, și contribuția cumulată la Fondul de Garantare a Depozitelor și la Fondul de Rezoluție. Cheltuielile IT au crescut cu 20% în dinamică anuală, determinate de intensificarea investițiilor ce susțîn accelerarea transformării digitale a băncii. Pe de altă parte, cheltuielile de personal s-au redus cu 1,1% în semestrul I 2021 față de semestrul I 2020, că urmare a câștigurilor de productivitate.

Având în vedere toate cele de mai sus, indicatorul cost – venit a rămas sub control în comparație cu perioada similară a anului trecut, atingând 49,7% în semestrul I 2021 față de 49,1% în semestrul I 2020, excluzând contribuția cumulată la Fondul de Garantare a Depozitelor și Fondul de Rezoluție și costurile aferente gestionării crizei sanitare.

Calitatea portofoliului de credite a rămas robustă, indicatorii riscului de credit aflându-se la niveluri confortabile. La finalul lunii iunie 2021, rata NPL (la nivelul băncii, creditele neperformante conform definiției ABE) a fost de 3,3% în scădere ușoară față de nivelul de 3,5% de la finalul lunii iunie 2020, în ciuda modificărilor reglementare (precum noua definiție de neplata) și a ieșirilor din moratoriu, consolidand mai departe baza solidă de active a băncii și activitatea eficientă de colectare. Rata de acoperire a creditelor neperformante se menține la un nivel solid, la 74% la finalul lunii iunie 2021 (rată de acoperire a creditelor neperformante a fost de 75% la finalul lunii iunie 2020). Calitatea portofoliului de credite, în ansamblu, s-a reflectat de asemenea și în costul riscului, care a înregistrat o reversare netă de 39 milioane lei în semestrul I 2021 în comparație cu o cheltuiala de 225 milioane lei în semestrul I 2020, la debutul pandemiei COVID-19. Reversarea netă de privizioane reflectă efectul cumulat al revenirii economice și al recuperărilor consistente aferente portofoliilor neperformante.

Nivelul ratei de solvabilitate a rămas ridicat, atingând 29,6% la finalul lunii iunie 2021 (la nivelul Băncii), în comparație cu 27% la finalul lunii iunie 2020. Această evoluție este în principal rezultatul fondurilor proprii mai mari, ca urmare a încorporării profitului aferent anului 2020 și creșterii rezervelor din reevaluarea instrumentelor de datorie contabilizate prin alte elemente ale rezultatului global.