*Independența financiară la bătrânețe depinde de deciziile pe care le luăm când suntem tineri

Estimările arată că România, similar cu restul Uniunii Europene, va avea o populație mai puțin numeroasă și mai în vârsta în viitor. Proiecțiile Eurostat indică o scădere de peste 20% a populației, la puțin peste 15 milioane până în 2070, și o creștere a proporției populației in vârstă (65+ ani) cu 9pp, la circa 30% din total, potrivit unui comunicat CFA România, care a lansat Studiul „Sistemul de Pensii din România: Între echitate, sustenabilitate și performanță”.

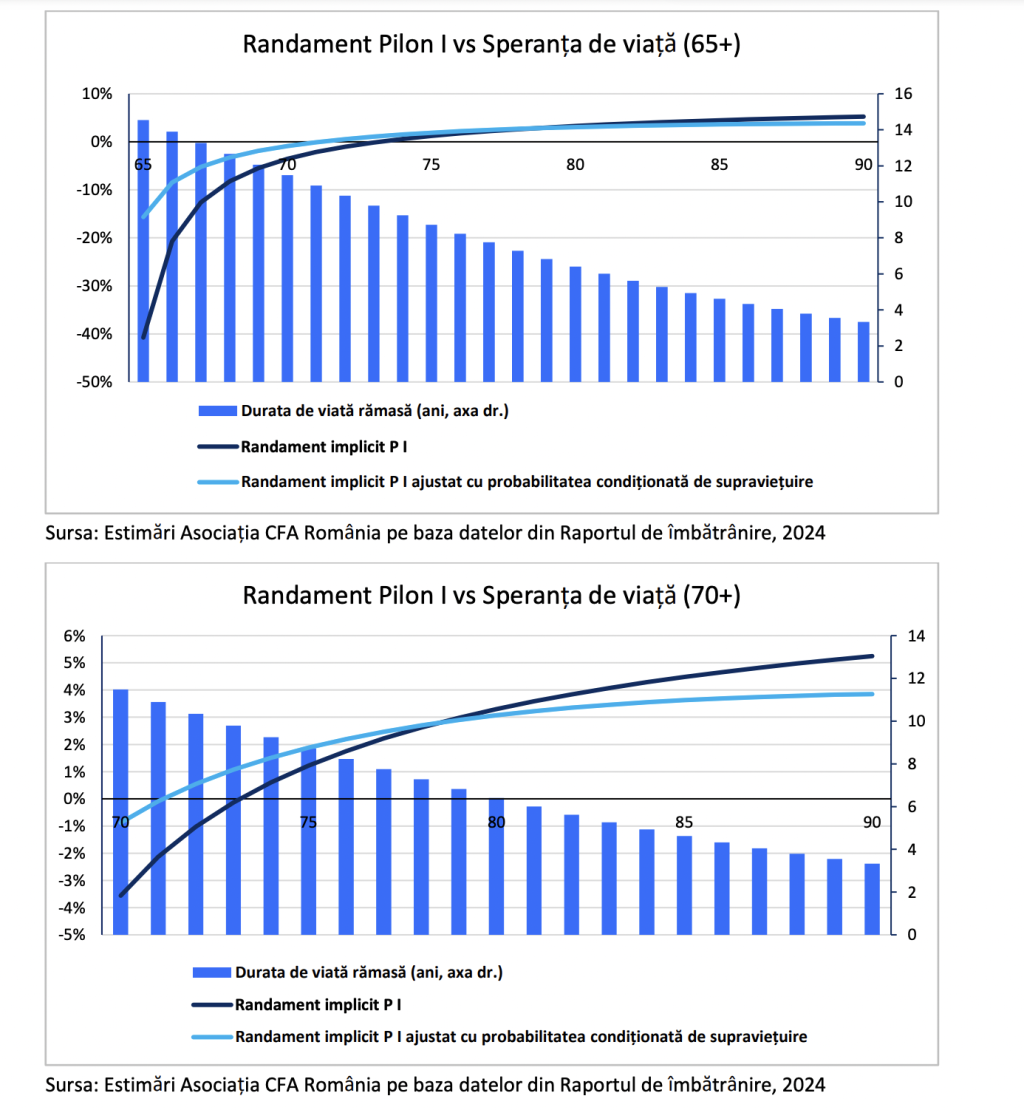

Conform studiului, randamentul Pilonului I (calculat ca IRR – Internal Rate Of Return) este negativ până la vârsta de 74 de ani. Cu alte cuvinte, pensia de Pilon I presupune că beneficiile primite până la 74 de ani vor fi mai mici decât contribuțiile de-a lungul carierei, ambele ajustate conform presupunerilor de mai sus. Cu toate acestea, randamentul implicit al Pilonului I crește odată cu vârstei până la care se primește pensia de stat, ajungând la puțin peste 5% în cazul unui participant care ajunge la vârsta de 90 de ani.

Practic, randamentul negativ arăta faptul că Pilonul I de pensii este de fapt o taxă, și mai puțin un beneficiu pentru o mare parte a contributorilor, aceștia practic primind înapoi, ca și pensie, o suma cumulată mai redusă decât suma cumulată contribuită în timpul vieții active. De aici și atractivitatea redusă de a munci pe bază de contract de muncă și implicit rata de participare redusă pe piața muncii, cu contract de muncă înregistrat în România.

Dacă ajustăm atât valoarea contribuțiilor, cât și pe cea a drepturilor de pensie cu probabilitatea de supraviețuire, avem un randament al Pilonului I care devine pozitiv mai devreme, la circa 72 de ani, însă crește mai puțin odată cu vârsta, până la 3,85% la vârsta de 90 de ani, mai arată studiul. Însă deficiență unei asemenea abordări este “survivorship bias”. În sensul că sunt contributori la sistemul public pensii care cotizează însă decedează înainte de ieșirea la pensie, și practic ei și/sau moștenitorii lor nu au niciun beneficiu pentru contribuțiile realizate.

În concluzie, proiecțiile publice asupra ratei de înlocuire, alături de randamentul implicit al Pilonului I estimat în acest studiu, indică o adecvare redusă a sistemului de pensii de stat (Pilon I) pentru asigurarea unui venit suficient la pensionare. În acest context, devine esențială responsabilitatea individuală de a suplini aceste deficiențe prin economisire constantă de-a lungul carierei active. Pentru a sprijini acest efort, statul are un rol crucial în promovarea și facilitarea accesului la scheme de economisire suplimentare pentru pensie, mai arată CFA: “Măsuri precum acordarea de deduceri fiscale și crearea unui cadru legislativ stabil și transparent pot stimula participarea la Pilonul II (fonduri de pensii administrate privat), Pilonul III (pensii facultative) și Pilonul IV (alte forme de economisire pe termen lung).”

Cosmin Paraschiv, CFA – Membru în Consiliul Director al Asociației CFA România și Coordonatorul studiului, declară: “Studiul analizează sustenabilitatea sistemului de pensii publice din România, axându-se pe datoria implicită a statului cu pensiile publice, “randamentul implicit” al Pilonului I în funcție de speranța de viață și implicațiile acestora asupra viitorului financiar al pensionarilor, precum și pe evoluția și performanța Pilonului II din 2008 până în prezent, în raport cu provocările economice și demografice. De asemenea, oferă o perspectivă comparativă asupra eficienței pensiilor private în alte state și explorează soluții pentru reformarea sistemului, prin diversificarea surselor de venit, optimizarea administrării fondurilor și creșterea educației financiare, pentru un sistem echitabil și sustenabil pe termen lung.”

Adrian Codirlașu, CFA – Președintele Asociației CFA România, declară: “Asociația noastră este implicată în realizarea de analize și materiale care să ajute mediul instituțional, angajatorii și mediul de afaceri precum și participanții individuali într-un dialog constructiv, orientat către identificarea celor mai adecvate si echitabile soluții cu privire la un trai decent atât în perioada de început a vieții active cât și în partea a doua când oamenii se retrag din activitate. De asemenea, îmbătrânirea accelerată a populației din România este un aspect care ne îngrijorează, de aceea căutăm să identificăm si să promovam cele mai adecvate soluții cu privire la asigurarea independenței noastre financiare.”

În cadrul studiului realizat de Asociația CFA România, autorii Cosmin Paraschiv, CFA – coordonatorul studiului și Membru în Consiliul Director, Alexandra Smedoiu, CFA – Vicepreședinte, Adrian Codirlasu, CFA – Președinte și Mihai Purcărea, CFA – Membru în Consiliul Director, pe lângă analizele pe care le fac despre sistemul de pensii din România și analizele comparative cu sisteme de pensii din alte țări, identifică o serie de provocări și propun soluții. Totodată, autorii concluzionează asupra viitorului sistemului de pensii din România, și subliniază faptul că acesta trebuie să fie construit pe trei componente esențiale: echitate, sustenabilitate și performanță. Echitatea implică asigurarea unui tratament just pentru toți contribuabilii, reflectând contribuțiile lor de-a lungul vieții active, dar și sprijinirea categoriilor vulnerabile. Sustenabilitatea presupune adaptarea sistemului la realitățile demografice și economice, prin măsuri care să garanteze viabilitatea sa pe termen lung, inclusiv prin diversificarea surselor de finanțare și încurajarea pilonilor privați. Performanța sistemului va depinde de capacitatea sa de a furniza beneficii suficiente și adaptate nevoilor pensionarilor, utilizând eficient resursele disponibile și implementând soluții tehnologice moderne. Astfel, un sistem de pensii reformat poate deveni un fundament solid pentru securitatea socială a generațiilor viitoare.

Studiul „Sistemul de Pensii din România: Între echitate, sustenabilitate și performanță” se regaseste la link: https://generatiaindependenta.ro/wp-content/uploads/2025/01/INTEGRAL-SISTEMUL-DE-PENSII-2025.pdf