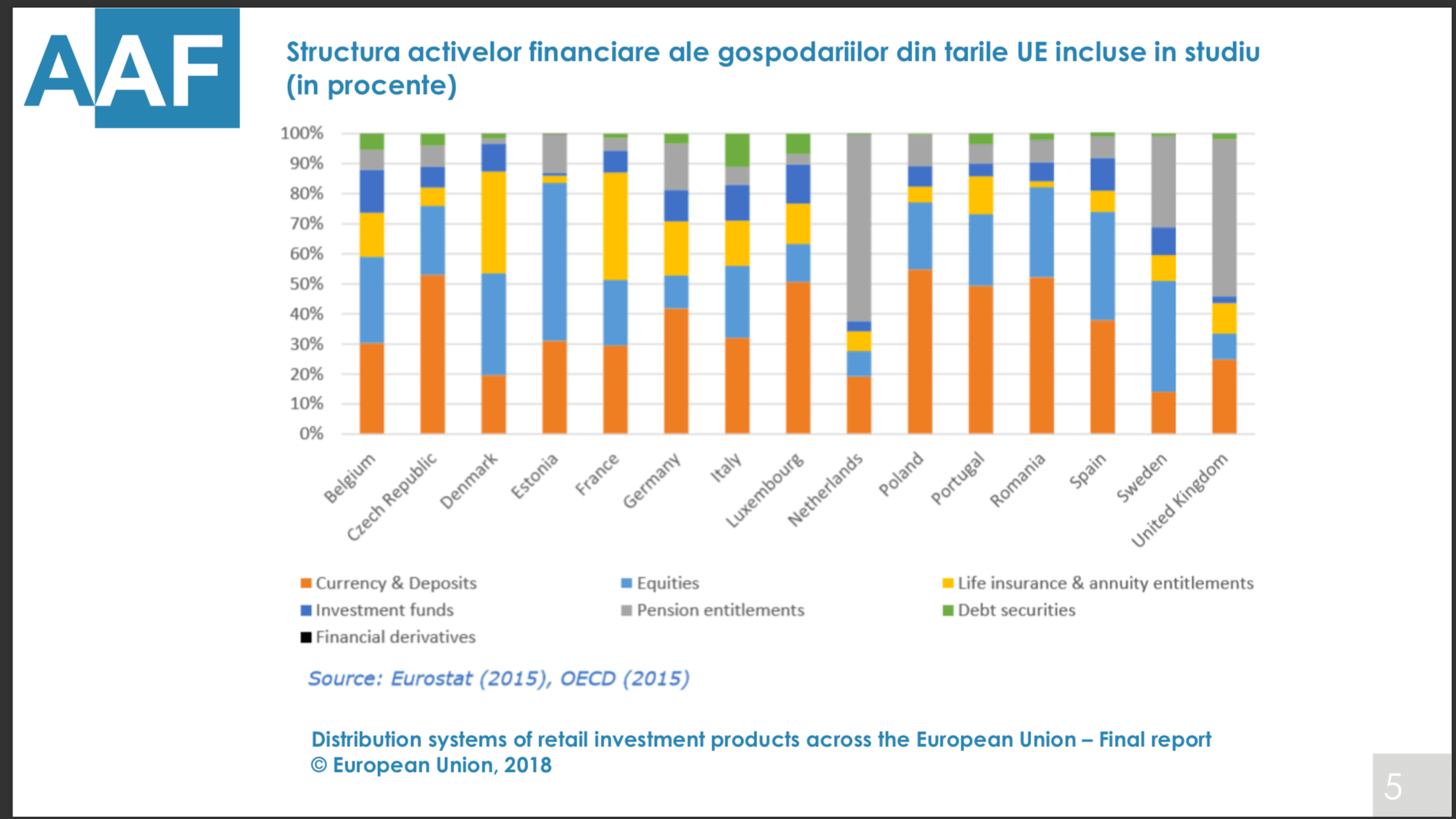

Lichiditățile și depozitele reprezintă în general o proporție foarte mare, în medie 36%, din portofoliul financiar al gospodăriilor din statele europene analizate, potrivit unui studiu publicat anul acesta de Comisia Europeană, prezentat de Jan Pricop, Director Executiv, Asociația Administratorilor de Fonduri, în cadrul Forumului Pieței de Capital, organizat de financialintelligence.ro.

Conform studiului, lichiditățile și depozitele reprezintă jumătate sau mai mult din portofoliu în mai multe state membre, printre care Portugalia (49%), Luxemburg (51%), România (52%), Cehia (53%) și Polonia (55%).

Pe de altă parte, proporții mai mici la această categorie se înregistrează în Suedia (14%), Olanda (19%), Danemarca (20%).

Studiul a fost realizat de Deloitte Luxemburg, pe 15 state membre ale Uniunii Europene, în 2017 (înainte de aplicarea directivei privind piețele financiare MiFid II) și a vizat modelele de distribuție a produselor de investiții către investitorii de retail.

Produsele de investiții luate în considerare, pe lângă fondurile de investiții, au fost obligațiunile și acțiunile listate, produsele de asigurări de viață cu componentă investițională și produsele de pensii, a menționat Jan Pricop, care a subliniat că studiul arată diferențe importante între statele membre în ce privește modul cum gospodăriile își alocă averea.

Componenta de equity este a doua clasă de active ca pondere, la nivel european, cu o medie de 25% din portofoliul gospodăriilor, se mai arată în studiu. Jan Pricop a spus: “Estonia este mult peste medie cu 53%, urmată de Suedia, cu 37%, și Spania, cu 36%. Țări unde această pondere este scăzută sunt Luxemburg-13%, Germania – 11%, Regatul Unit – 9%, Olanda – 8%.

O altă componentă sunt drepturile de pensie, care sunt definite de Eurostat ca fiind drepturi fie de la un angajator, deci pensii ocupaționale, fie de la asiguratorii de viață. Nu sunt incluse pensiile din sistemul de stat sau pensiile private facultative (cele din urma fiind de altfel incluse în componenta asigurări de viată și drepturi la anuități).

Drepturile de pensie reprezintă în medie 16% din investițiile populației din cele 15 state.

Media este determinată în mod semnificativ de două state membre, unde observăm că acestea reprezintă marea majoritate a bogăției financiare. Este vorba de Marea Britanie, unde această componentă are 52% și Olanda, cu 62%. Explicația este că sunt sisteme de pensii diferite în aceste state față de altele și este nevoie ca oamenii să își pună deoparte pentru pensionare sume consistente. În majoritatea statelor membre, această componentă reprezintă sub 10%“.

În medie, investițiile directe în fonduri de investiții reprezintă o proporție relativ scăzută, de 8%. La limita de jos, se situează Estonia cu 1%, Marea Britanie, cu 2%, Olanda, cu 3%, Portugalia, cu 4%. “Cu toate acestea, există țări, precum Belgia, Italia, Luxemburg și Spania cu proporții care depășesc media, între 10-15%“.

Jan Pricop a adăugat: “Studiul ne arată că preferințele investitorilor din statele membre sunt diferite, în consecință, și modelele de distribuție ar trebui să țină cont de anumite particularități“.

Potrivit directorului AAF, la lansarea unui fond de investiții, administratorul începe prin a-i defini piața țintă, practic clientela vizată, și cadrul legal/fiscal sub care îl va constitui.

Odată constituit, având toate autorizările necesare conform reglementărilor europene și naționale, administratorul caută să-l aducă pe piață apelând la diverse canale de distribuție. În Europa continentală modelul de distribuție încă se bazează pe o remunerție axată pe comisoane, băncile și asigurătorii fiind cei mai populari distribuitori, a mai spus domnul Pricop.

Potrivit acestuia, directiva MiFid II are un impact major în ce privește distribuția fondurilor de investiții, în special prin bănci. Jan Pricop a subliniat că există costuri importante pe care vor trebui să le suporte toți actorii pieței, pentru a respecta MiFid II, în principal legate de dezvoltările IT, dar nu numai.