de Dan Pălăngean

De la începutul anului în curs, România a ocupat aproape în fiecare lună prima poziție între statele membre UE la inflația anuală comunicată de Eurostat, cu valori semnificativa mai mari decât cele înregistrate în țările din regiune. Cu toate acestea, o privire pe termen mediu arată că prețurile au crescut din 2020 încoace mai puțin la noi decât în Cehia, Polonia și Ungaria, adică țările non-euro cu regim valutar similar.

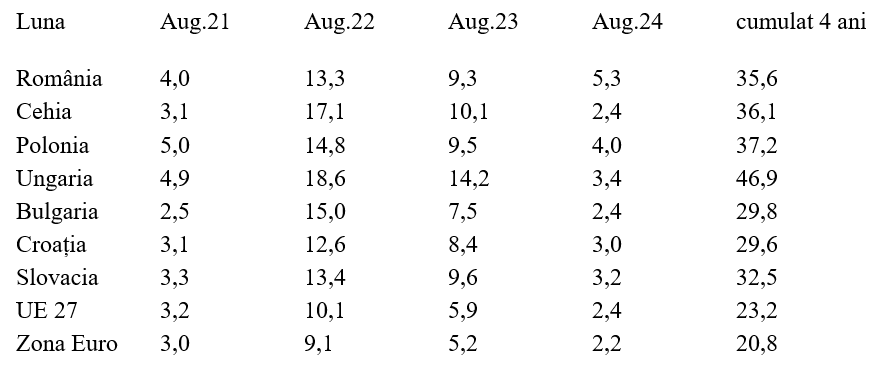

Referința aleasă în urmă cu patru ani pentru a înțelege corect ce anume s-a întîmplat și ce concluzii am putea trage pentru măsuri ulterioare este august 2020, adică atunci când eram în perioada de „relaxare cantitativă” cu care s-a încercat la nivel mondial evitarea unei recesiuni profunde. În pofida primelor mesaje publice, s-a ajuns apoi la inflație cu două cifre în cadrul UE.

În context, apare ca esențială dispunerea în timp a creșterilor de prețuri. Raportat la trio-ul amintit din Europa Centrală, țara noastră a avut a doua cea mai mică inflație în 2021 și cel mai redus avans al indicelui IAPC, armonizat la nivel european, în 2022 și 2023. Ceea ce a contat la revenirea spre valori rezonabile ale inflației, temporizată ceva mai bine și care a expus populația ceva mai puțin timp la valori mai mari ale prețurilor.

Desigur, acestea erau imposibil de stopat iar efectul de bază și-a spus cuvântul în 2024, nu fără a observa creșterile excesive de venituri într-un an ultraelectoral (suprapuneri de alegeri, unde președintele și Parlamentul se aleg aproape simultan odată la 20 de ani). Creșteri ajunse deja la circa 9% în termeni reali atât la salarii cât și pensii, înainte de luna septembrie.

Chiar și așa, cu 35,6% cumulat pe patru ani, în intervalul august 2020 – august 2024, România se prezintă ceva mai bine decât Cehia (36,1%, cu toate că poza lunară de moment o plasează pe aceasta exact la media UE, adică 2,4%), Polonia (37,2%, cu observația că acum se luptă să rămână la nivelul de 4%) și, mai ales, Ungaria, care a înregistrat cea mai slabă performanță, cu 46,9% (dar acolo, efectul de bază a acționat exact pe dos decât la noi, de unde și nivelul curent de 3,4% față de 5,3% în dreptul României).

Făcând trimitere la o zicere celebră, este și o chestiune de abordare pe sistem „it will get worse, before it gets better”. Care la noi nu prea merge, ceea ce a favorizat un dozaj mai echilibrat față de alte state similare din UE și față de Uniune în ansamblu. Totuși, acest avantaj relativ, gestionat cu parcimonie de Banca Națională, este pe cale de epuizare.

Cel puțin față de Cehia și Polonia, dacă nu luăm cu celeritate măsuri de limitare a excesului de venituri, mult prea mult majorate în raport cu realizările tot mai slabe din economie. În plus, observați că Bulgaria și Croația, în căutarea integrării în Zona Euro au consemnat valori mai reduse ale inflației anuale cumulate pe ultimele 48 de luni.

Că prima nu a reușit iar a doua s-a strecurat la limită, abandonând implicit flotarea kuna în 2023 ( cu beneficii în ce privește costurile tranzacțiilor) este mai puțin relevant. Dacă ne uităm fie și la performanța (mai slabă decât a lor dar mai bună decât a noastră) a Slovaciei deja intrată de multișor în Eurozonă, respectiv 32,5%, efectul stabilizator este cel care contează.

Pentru că rezultatul UE 27 a fost de doar +23,2% iar al Zonei Euro de +20,8%, adică mult sub ceea ce au obținut România și colegele de flotare mai mult sau mai puțin controlată. În ce ne privește, poziția relativă pe care am ajuns ar trebui consolidată, odată cu cursul de schimb menținut în ciuda deficitelor externe masive ce ne individualizează în regiune.

Inclusiv pentru păstrarea, dacă se va putea, a pragului de 80% din PIB pe locuitor. Atins pentru moment mai mult prin păstrarea prețurilor de consum la 60,2% din media UE decât prin valorile nominale ale realizărilor din economie. Primele fiind mult mai volatile decât cele din urmă și cu tendință inevitabilă de aliniere cu practica europeană.

Extrapolarea succesului realizat în condiții de excepție și alocarea de noi obligații pe partea de consum (unde am ajuns la 89% din media UE, cam mare diferența) nu face bine și nu va putea funcționa. După cum nici lipsa unui obiectiv clar pe termen mediu nu ajută.

Mai degrabă, o ajustare a bugetului public prevăzută pe cel mult cinci ani și nu șapte ani, semnificativ mai pronunțată la început, ar fi calea de urmat. Peste doi ani, accesul la banii europeni se va îngusta inerent, tocmai ca urmare a nivelului de dezvoltare atins. Dacă mai ținem cont și de datoria publică deja acumulată, ar trebui să ne pregătim deja să trăim din bani proprii (câți or fi ei sustenabili, după taxe și impozite aduse spre normalul european) dar cu inflație relativ mică.