UE a extins termenul limită pentru Articolul 50 cu două săptămâni pentru a permite Theresei May să aibă parte de o reușită – sau de un eșec – cu privire la acordul existent care a fost respins de două ori. Ce urmează este incert, dar previziunile se adaptează pentru piață în oricare dintre situații.

UE a acordat greu încercatului prim ministru al Marii Britanii, Theresa May, o prelungire de două săptămâni a Articolului 50, până pe 12 aprilie, pentru a încerca încă o dată să obțină aprobarea pentru acordul său respins deja de două ori. Acest al treilea vot este efectiv un vot pentru un acord neschimbat, în timp ce al doilea vot a adăugat cel puțin câteva asigurări UE cu privire la acord față de cum a fost prezentat la primul vot. Chiar și cu prelungirea de două săptămâni, lui May i se termină timpul repede și intrăm pe ultima sută de metri a Brexit-ului cu trei rezultate potențiale pe o cronologie destul de cunoscută ce permite pieței să își asume efectiv o poziție prin intermediul opțiunilor, știind că cel puțin, la final, vom avea un rezultat.

Vom trece pe scurt prin câteva scenarii și prin modul în care acestea se vor putea desfășura în piață ca exercițiu de gândire și mai ales pentru a sublinia faptul că rezultatele extreme sunt un risc, chiar dacă nu cea mai mare probabilitate de risc în acest caz.

Acordul lui May trece de vot = începe destinderea tranzacționării lirei sterline?

Pentru ca acordul lui May să treacă de a treia sesiune de vot săptămâna viitoare (cadrul temporar presupus pentru un vot), cel mai probabil va fi necesară o susținere – până acum absentă – din partea unor rebeli din opoziție. În orice caz, un vot pozitiv va determina o întârziere și mai mare a declanșării Articolului 50 până în 22 mai, în ajunul alegerilor parlamentare din UE, pentru a permite celor două părți să perfecteze detaliile. Dar presupunem că acea prelungire este doar o formalitate pentru a permite o tranziție lină, iar piețele vor implementa imediat dacă al treilea vot va aproba acordul lui May. Presupunem că un vot pozitiv va deschide calea către cel mai pozitiv rezultat pentru lira sterlină, dintr-o perspectivă pripită, îndepărtând măcar nesiguranța pe termen scurt, iar riscul expunerii delta a opțiunilor lirei sterline la evoluția negativă dispare pe măsură ce volatilitățile implicite scad.

Mai departe, din nefericire, noile negocieri vor aborda natura și termenii unui eventual acord comercial, iar chestiunea limitării irlandeze va rămâne. De asemenea, impulsul de creditare pentru Marea Britanie arată foarte negativ, iar creșterea țării ar putea dezamăgi chiar și în cazul unui Brexit lin și ușor – deci evoluția pozitivă a lirei sterline se poate dovedi limitată chiar dacă va avea parte de o reevaluare a prețului pozitivă consistentă și destul de mare.

Motivul principal pentru a presupune că acordul lui May ar putea reuși în sfârșit este teama din rândul conservatorilor pro-Brexit și poate chiar și a câtorva laburiști pro-Brexit că o respingere a acordului lui May ar pune în mișcare un risc foarte mare ca Brexit-ul să fie în cele din urmă anulat printr-un al doilea referendum (mai multe despre asta mai jos). De altfel, chiar dacă cei care votează în favoarea acordului o fac din obligație, dacă forțele pro-Brexit simt că sunt tratate prost în termenii acordului lui May pe măsură ce realitatea Brexit-ului se face simțită, aceștia pot favoriza un Brexit mai temeinic pe parcurs.

Cazul de bază pentru lira sterlină dacă acordul lui May se impune: GBPUSD la 1.3600+ foarte rapid și posibil chiar la 1.4000 pentru ordinele scurte. EURGBP la 0.8300 foarte rapid și se îndreaptă către 0.81-0.80 mai departe.

Tranzacționare în cazul reușitei acordului lui May: call-uri GBP lungi pe durată scurtă – de exemplu un call de 1.3599 GBPUSD pe o lună (expiră pe 23 aprilie, evaluat la 75 pips cu tranzacționare spot 1.3150 pe 22 martie).

Acordul lui May nu trece și atunci ce se întâmplă?

În eventualitatea destul de posibilă ca votul primului ministru May să fie respins, situația devine foarte dificilă. Unii cred că May ar prefera să livreze un Brexit fără acord decât să nu existe niciun Brexit, deloc, iar situația este agravată și mai mult de faptul că UE s-a săturat de intransigența Marii Britanii. Eu încă văd această variantă imprevizibilă ca având șanse mici, dacă încă e posibil. Pentru a evita un risc de Brexit fără acord, o puternică majoritate a forțelor din parlament care sunt împotriva lipsei acordului ar putea lua inițiativa, ceea ce ar duce la faptul că May ar putea pierde cu totul controlul asupra situației din moment ce o respingere al acordului ei înseamnă, de facto, o respingere a capacității ei de a conduce. Nu este prea clar ce s-ar putea întâmpla, dar vom lua în considerare două scenarii – un Brexit fără acord cu sau fără posibilitate de înrăutățire și o amânare îndelungată.

Brexit fără acord – scenariu șoc

Dacă rezultă un Brexit fără acord, situația pentru lira sterlină ar putea devenit foarte imprevizibilă, iar acțiunile pentru ordinul de 10% pentru ordinele scurte sunt de temut în ceea ce privește lira sterlină – dificultatea în plus aici este că amenințarea negocierilor care continuă până în ultimele ore ar putea duce la apariția și apoi la dispariția unui scenariu de Brexit fără acord în urma unei ședințe de urgență etc.. Cu toate acestea, vom lua în considerare un scenariu direct de Brexit fără acord și ce ar putea însemna acesta.

Cazul de bază pentru Brexit fără acord: în această situație, cu teama unei posibilități de înrăutățire (chiar dacă capetele limpezi vor împiedica realizarea unor temeri legate de lucruri precum lipsa hranei sau a medicamentelor) va duce la o deplasare de 10% sau mai mare a GBP. Preferăm marje put decât opțiuni put directe pur și simplu datorită prețului foarte mare al asigurării de evoluție negativă, dar dacă o expunere subiacentă dintr-un portofoliu este în pericol, atunci put simplu poate fi ordinul zilei. Avertisment: asigurarea este scumpă. Exemple: un put de 1.2700 pe o lună (cu expirare pe 23 aprilie, GBPUSD tranzacționându-se la 1.3150 pe 22 martie, costă 77 pips). O marjă put de 1.2800-1.2500 costă în jur de 70 pips – deci câștig >300% pe suma riscată pe strategie dacă GBPUSD se tranzacționează aproape de 1.2500 la expirare. Prețul de rentabilitate este 1.2730 pentru situația din urmă și 1.2623 pentru prima.

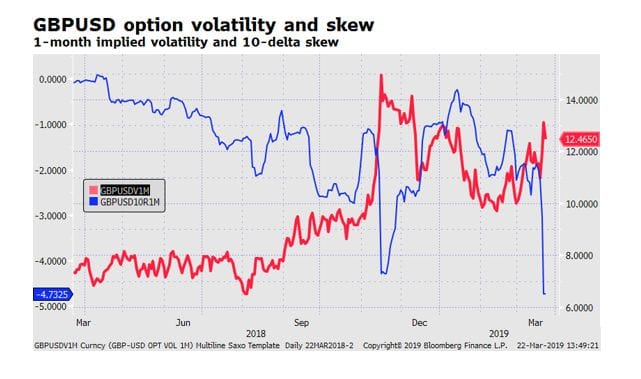

Grafic: volatilitatea pe o lună a GBPUSD și denaturarea pe o lună a opțiunilor 10-delta GBPUSD

Natura de ultim moment a acestei incertitudini recente a Brexit-ului înaintea termenului limită inițial – iar acum scurta prelungire – a agravat din nou volatilitatea implicită din opțiuni pe măsură ce piața vede acum situația ca fiind tensionată și mult mai periculoasă – a se observa că denaturarea opțiunii 10-delta GBPUSD este mult mai negativă – cu puts cu delta mai puțini și o volatilitate implicită cu 5% mai mare. Volatilitatea pe o lună a crescut la loc la peste 12% – în principiu pur și simplu pentru că Brexit a intrat în intervalul temporar de o lună (volatilitățile pe trei luni au crescut doar puțin). Cu alte cuvinte, brusc piața respectă mai mult riscul unei evoluții consistente cu un Brexit fără acord căci asigurarea pentru evoluția negativă extremă este scumpă, dar volatilitatea implicită generală abia a crescut.

O amânare îndelungată a Brexit-ului

Acesta este, cu siguranță, cel mai puțin satisfăcător rezultat pentru traderii care caută o puternică evoluție direcțională a lirei sterline în săptămânile ce vin. Dacă acordul lui May este respins, cele două părți pot conveni asupra unei amânări de 9 luni sau mai mult la care s-ar supune UE pentru a evita întreruperi economice pe termen scurt chiar înaintea alegerilor parlamentare europene. Pentru ca UE să fie de acord, „noua cale înainte” a Marii Britanii ar trebui să includă participarea la alegerile parlamentare UE și apoi, poate, promisiunea de a organiza alegeri naționale și poate chiar conceperea unui nou referendum sau a unei perechi de referendumuri (unul pentru Brexit în sine și al doilea pentru ce tip de Brexit) cu opțiuni mai clare. În orice caz, nu este indicat un rezultat satisfăcător și, în schimb, se întrevede o prăbușire parțială pe termen scurt a volatilității lirei sterline pe măsură ce abia extindem orizontul incertitudinii până aproape de finalul acestui an sau mai mult.

Cazul de bază pentru o amânare îndelungată a Brexit-ului: nu avem cu adevărat un caz de bază aici în cazul opțiunilor deoarece scurtarea directă a volatilității pare prea costisitoare față de termenii de risc. Cu toate acestea, lira sterlină ar putea încerca să se redreseze puțin înainte de a suferi o scădere în acest scenariu. Probabil am încerca să vindem GBPJPY deoarece orice atu inițial pozitiv pentru lira sterlină s-ar putea diminua rapid și preferăm JPY în eventualitatea în care apetitul global pentru risc se reportează.

Autor: John J Hardy, director strategie FX Saxo Bank