de Dan Pălăngean

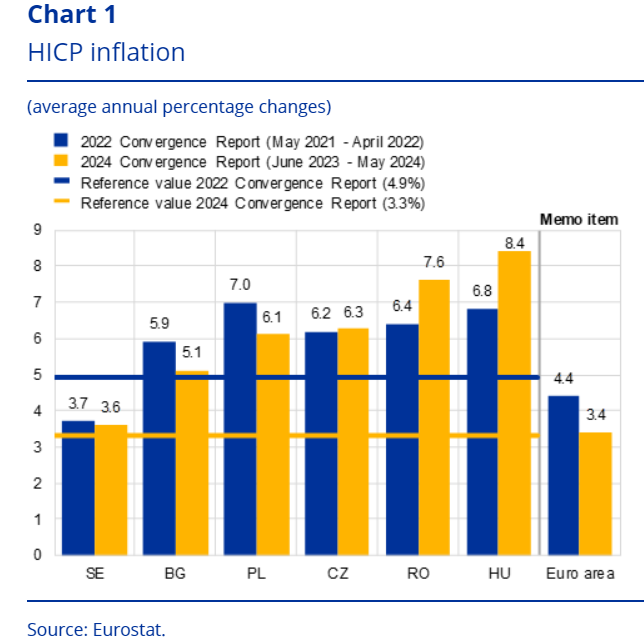

România s-a îndepărtat în 2024 de reperul utilizat pentru a cuantifica stabilitatea prețurilor, necesară pentru adoptarea monedei unice europene. Raportul Comisiei Europene pentru șase state care încă nu au trecut la euro (acest lucru este prevăzut în tratatul de aderare, cu excepția Danemarcei, al șaptelea stat non-euro, care ar putea fi evaluat numai la cerere) ne plasează în a doua cea mai slabă poziție, după Ungaria.

Statele luate în calcul pentru stabilirea reperului de inflație la evaluarea din 2024 au fost Danemarca (1,1%), Belgia (1,9%) și Olanda (2,5%). Adăugarea a 1,5 pp la media rezultată a dat 3,3%.

În creștere de la 6,4% în Raportul de convergență anterior (mai 2021 – aprilie 2022) la 7,6% în Raportul de convergență curent (iunie 2023 – mai 2024), valoarea armonizată a inflației luate în calcul în scopuri de convergență pentru România s-a îndepărtat de reperul utilizat pentru criteriul Maastricht (redus de la 4,9% până la 3,3%).

Diferența s-a majorat, astfel, de la 1,5 puncte procentuale (pp) până la 4,3 pp, evoluție îngrijorătoare în context regional. De pildă, Polonia (în scădere de la 7% la 6,1%) și Bulgaria (de la 5,9% la 5,1%) și-au redus inflația între timp, chiar dacă nu în măsura în care a coborât valoarea de referință (în treacăt fie spus, mult mai aproape în acest an de media Zonei Euro decât în urmă cu doi ani).

Modificările între 2022 și 2024 au fost marginale în cazul Suediei (de la 3.7% la 3,6%) și Cehiei ( de la 6,2% la 6,3%), cu observația că prima se încadrează sistematic în cerința de stabilitate a prețurilor iar a doua îndeplinește „pe sărite” aceast criteriu și se plasează mai spre limita de acces atunci când o face.

Doar situația din Ungaria arăta ceva mai puțin bine decât la noi, cu o înrăutățire mai mare față de reperul stabilit la nivel european (+1,6 pp la ei față de +1,2 pp în cazul nostru). Totuși, ar trebui să luăm aminte, cele mai recente cifre (septembrie 2024) plasează vecina de la vest cu aproape două puncte procentuale sub noi la inflația IAPC (3%, comparativ cu 4,8%).