„Bitcoin – sursă de perturbare pentru politica monetară și stabilitatea financiară”, mai arată studiul comandat de Parlamentul European

Revoluţia Fintech – una dintre provocările pentru sectorul financiar, care încă se restructurează, după criza financiară

Monedele digitale emise de bănci centrale ar putea fi o “soluţie” pentru lipsa politicii de concurență în sectorul cripto monedelor, arată un studiu privind problemele de concurență în domeniul fintech, comandat de Comisia pentru afaceri economice și monetare (ECON) a Parlamentului European, publicat la 20 iulie.

“Introducerea criptomonedelor autorizate promovate de bănci, chiar de băncile centrale, va redefini nivelul actual al concurenței pe piața criptomonedelor, mărind numărul de concurenți”, conform studiului.

Acesta menționează monedele precum Bitcoin (BTC) drept “paradigme tehnologice și operaționale care reprezintă o sursă de perturbare pentru întregul sector, inclusiv politica monetară și stabilitatea financiară”. Alte “aplicații disruptive și inovatoare” ale noilor tehnologii includ “AI (inteligenţa artificială), cloud computing , biometrie, identitate digitală, blockchain, cybersecurity, RegTech, internetul lucrurilor (IoT), realitatea augmentată.

Monedele digitale private sunt definite separat de monedele digitale emise de banca centrală (CBDC), studiul notând că CBCD sunt diferite prin faptul că se bazează pe „o decontare bilaterală convențională cu o parte centrală de încredere”.

Potrivit studiului, din moment ce sistemele închise de criptomonede necesită o autoritate de supraveghere, băncile centrale ar putea să ia în considerare utilizarea “sistemelor de criptare” permise pentru a “completa sau înlocui” monedele deja utilizate.

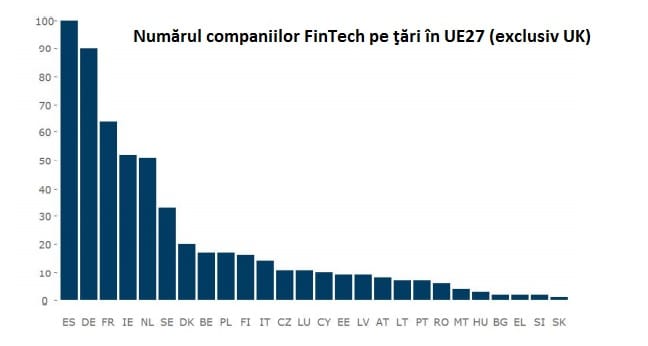

Autorii studiului mai arată că implementarea FinTech are un impact major asupra industriei financiare: reducerea barierelor la intrare prin eliminarea sucursalelor fizice și a structurilor organizaționale masive; dezintermediarea lanțurilor valorice actuale; introducerea de noi modele de afaceri bazate pe platforme și sharing economies și prestarea mai eficientă a serviciilor. Conform documentului, timp de decenii, industria financiară a utilizat masiv tehnologiile informației și comunicațiilor (TIC) în toate procesele sale interne (back-end): „Mai recent, odată cu apariția internetului, TIC au permis băncilor să ofere servicii online clienților lor, atât pe dispozitivele fixe, cât și cele mobile.

Până în ianuarie 2018, 51% dintre adulții europeni au utilizat internet banking, număr dublu faţă de 2007, cu diferențe substanțiale pe categorii de vârstă, țară și nivelul de educație”.

Astfel revoluţia Fintech este una dintre provocările pentru sectorul financiar, care încă se restructurează, după criza financiară. Studiul arată: „Sistemul financiar se confruntă cu două schimbări simultane: (1) ajustările provocate de criza financiară și consecințele acesteia asupra restructurării afacerilor și a bilanțurilor, precum și de noile reglementări orientate spre prevenirea viitoarelor crize și limitarea efectelor lor asupra întregii economii și (2) necesitatea de a adapta modelele de afaceri la revoluția FinTech printr-o transformare digitală a modelelor de afaceri tradiționale. Aceste schimbări au generat provocări relevante pentru părțile interesate, în special pentru operatorii tradiționali.

De exemplu, Banca Centrală Europeană (BCE) subliniază că provocările cu care se confruntă băncile europene sunt: rentabilitatea redusă; impactul digitalizării; rate scăzute ale dobânzilor; gestionarea supracapacității și fragmentării; curățarea împrumuturilor neperformante; reglementare mai strictă și procesul Brexit”.

Federația bancară europeană (EBF) raportează că numărul instituțiilor de credit din UE-28 a scăzut în mod constant în ultimii opt ani la rând, iar anul trecut numărul băncilor a scăzut cu 453, la 6.596 de bănci, de la 8.525 în 2008, un declin total de 6%. Germania găzduiește mai mult de 25% din toate băncile din UE. Concentrarea ar putea crește eficiența și amploarea băncilor europene, conform studiului.

La mijlocul lunii iulie, a intrat în vigoare o nouă directivă a UE care stabilea reguli mai stricte de transparență pentru monedele digitale, împotriva spălării banilor și finanțării terorismului, menţionează zerohedge.com. De asemenea, în luna iulie, subiectul monedelor virtuale a fost discutat pentru prima dată la sesiunea ECON “Dialogul monetar”, pe baza a cinci rapoarte de briefing diferite, pe teme variind de la criptomonede și băncile centrale la criptomonede și “Eurosistemul”.