Lucian Isar: “Un astfel de raport nu prea merită parcurs atâta timp cât această taxă va fi modificată major”

PWC: “În condițiile unei piețe de capital slab dezvoltate, creditarea bancară rămâne principala alternativă viabilă pentru finanțarea investițiilor”

Noile reglementări pot genera pierderi suplimentare la nivelul sectorului bancar și implicit la nivelul economiei reale, prin scăderea și mai accentuată a intermedierii financiare, potrivit unui studiu realizat de PricewaterhouseCoopers privind creşterea intermedierii financiare în România, comandat şi transmis de Asociaţia Română a Băncilor.

Potrivit PWC, ordonanța cu privire la taxa pe activele bancare, respectiv Capitolul IV din proiectul de ordonanță de urgență, privind instituirea unor măsuri în domeniul investițiilor publice și a unor măsuri fiscal-bugetare, poate produce efecte negative atât asupra instituțiilor bancare cât și a economiei în general:

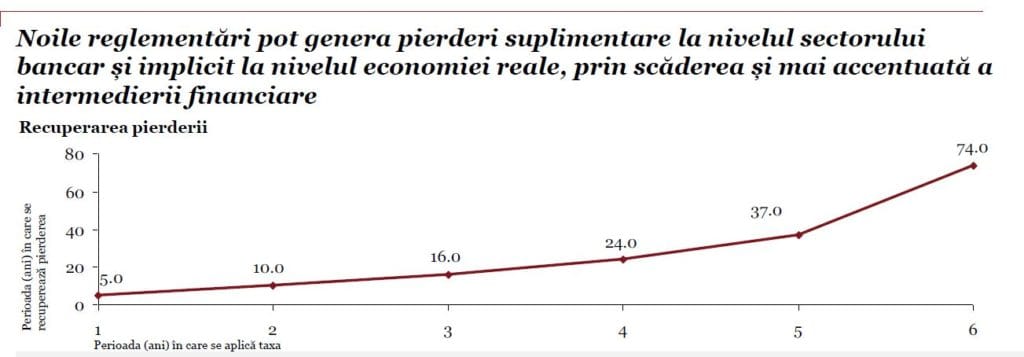

“Cuantumul taxei la nivelul anului 2019 ar fi de 1,2% (având în vedere media ratelor ROBOR la 3 și 6 luni pe ultimul trimestru din anul 2018). Dacă luăm în considerare activele financiare ale sistemului bancar la sfârșitul anului 2018 (estimate la aproximativ 438 miliarde RON, conform datelor BNR), suma pe care ar trebui s-o plătească băncile s-ar ridica la aproximativ 5,3 miliarde RON. Media profitului net în sistemul bancar, în ultimii 4 ani (perioadă în care s-a înregistrat profit) a fost de aproximativ 5,5 miliarde RON, iar media activelor financiare a fost de aproximativ 334 miliarde RON. În ipoteza în care menținem constante aceste niveluri ale profitului și activelor financiare, în funcție de perioada în care taxa rămâne în vigoare, perioada în care băncile pot recupera pierderea suferită crește exponențial.

Astfel, dacă taxa se menține pe o perioadă de un an, recuperarea pierderii se va realiza in 5 ani, dacă taxa se aplică pe o perioadă de 3 ani, recuperarea se va face în 16 ani, iar în cazul în care taxa este în vigoare pe o perioadă de 5 ani, recuperarea pierderii se va realiza într-un orizont de timp de 37 de ani . Dacă profitul băncilor va scădea sub acest nivel mediu, taxa aplicându-se activelor financiare, indiferent de profit, efectul va fi mult mai intens”.

Ca reacţie la acest raport, economistul Lucian Isar ne-a declarat: “Deşi nu este specificat, acest raport pare să repete câteva greșeli expuse deja de unii angajați ARB. Nu știm dacă au lucrat împreună sau au fost în comun inspirați de cei de la BNR, dar un astfel de raport nu prea merită parcurs atâta timp cât această taxă va fi modificată major. Mai mult o taxa contingentă care ar fi pus presiune în jos pe Robor dacă nu s-ar fi anunțat cu mult în avans iminenţa modificării nu poate fi tratată fără a ține cont de reducerea Robor și implicit a nivelului taxei începând cu trimestrul 2 al anului 2019″.

În ultimii 5 ani s-au adoptat aproximativ 50 de legi noi, care au sporit nivelul de impredictibilitate al mediului economic și au crescut riscul perceput de investitori

Conform PWC, în ultimii 5 ani, impredictibilitatea cadrului legislativ bancar s-a accelerat prin creșterea recurentă, de la an la an a numărului de legi și regulamente adoptate (aproximativ 50 de legi noi în perioada 2014-2018). Raportul mai spune că introducerea unei taxe pe activele bancare (Capitolul 4 din Ordonanța de urgență nr. 114/2018) la finalul anului 2018 influențează negativ activitatea de creditare având de asemenea implicații asupra sistemului financiar și dezvoltării economiei. Conform PWC, respingerea de către Curtea Constituțională a setului de legi care prevedeau plafonarea dobânzilor la credite, eliminarea caracterului de titlu executoriu al contractelor de împrumut și plafonarea sumelor ce pot fi cerute de recuperatorii de creanțe, la doar 2 luni după aprobare, confirmă volatilitatea sistemului legislativ din România și riscul crescut perceput de către investitori. Alți factori, cum ar fi nivelul redus de automatizare și digitalizare, educația financiară și costurile creditării, influențează negativ creditarea.

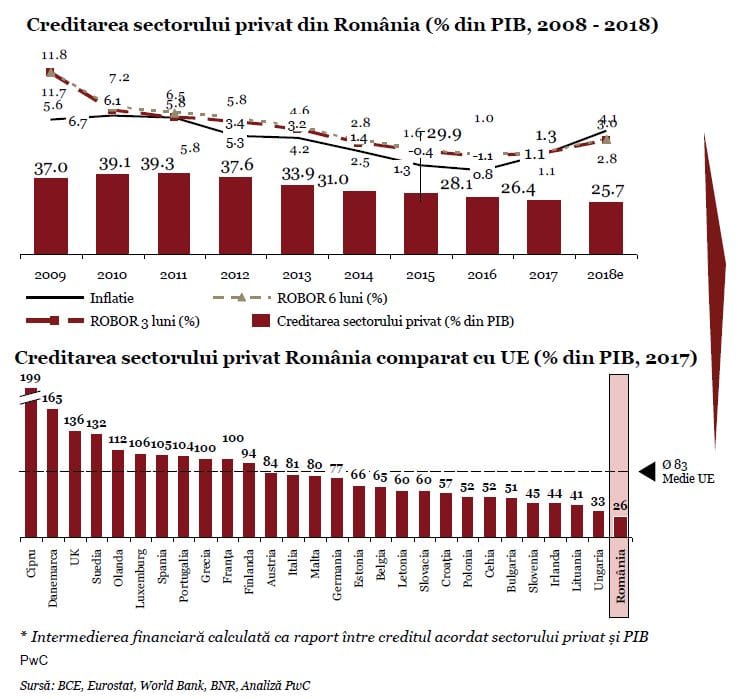

PWC -România are cel mai scăzut grad de intermediere financiară din Uniunea

Europeană, de 3 ori mai mică decât media UE

România se situează sub media UE de 83%, în ceea ce privește intermedierea financiară, dar și sub cea a țărilor cu economii emergente ( e.g. Polonia și Cehia –52%, Bulgaria 51%), potrivit PWC. Intermedierea financiară a scăzut la 26,4% în 2017, de la o medie de ~39% în anii 2010-2011. În același timp, ratele ROBOR la 3 și 6 luni au înregistrat un trend descrescător, revenind pe creștere începând cu 2017, în rezonanță cu evoluția inflației. Deși ratele scăzute ale dobânzilor ar fi trebuit să impulsioneze creditarea, intermedierea financiară s-a aflat într-un continuu trend descrescător, potrivit PWC, care explică:

“Scăderea intermedierii financiare a fost generată de un cumul de factori, cei mai importanți fiind volatilitatea cadrului legislativ și situația economică precară a IMM-urilor (capitaluri negative, profitabilitate și lichidate în declin). La descreșterea intermedierii financiare a contribuit de asemenea și procesul de curățare a bilanțurilor de credite neperformante demarat de instituțiile bancar”.

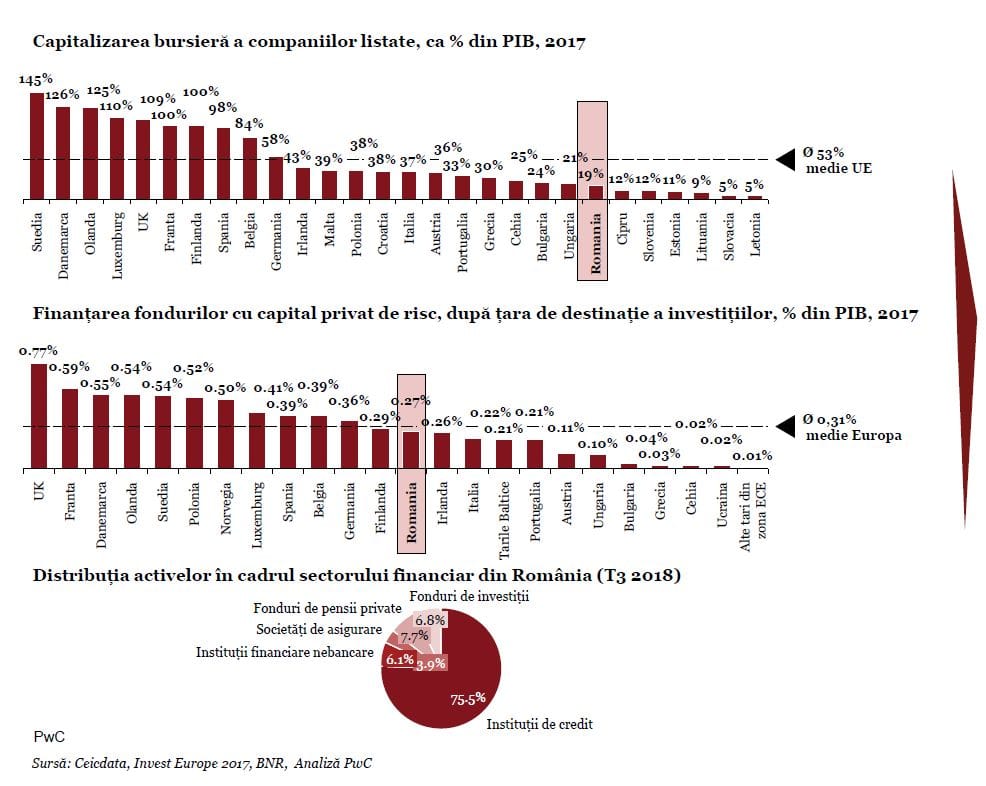

Conform PWC, în condițiile unei piețe de capital slab dezvoltate, creditarea bancară rămâne principala alternativă viabilă pentru finanțarea investițiilor:

«Finanțarea prin piața de capital se realizează fie prin intermediul pieței reglementate (bursa de valori) fie prin plasamente efectuate de către fondurile de investiții (”private equity” sau ”venture capital”). Comparativ cu alte state europene, în România, piața de capital nu deține un procent semnificativ în finanțarea companiilor. Mai mult, din analiza distribuției activelor în cadrul sectorului financiar din România, se observă faptul că instituțiile de credit dețin o pondere semnificativă. Prin urmare, creditul bancar reprezintă alternativa viabilă în ceea ce privește finanțarea investițiilor. Deși potențialul de creditare există în economie, doar 8% din structura de finanțare a firmelor provine din credite interne. În contextul unei nevoie acute de investiții, companiile nefinanciare preferă surse alternative de finanțare cum ar fi autofinanțarea, creditul furnizor, credit intra-grup și împrumuturi de la acționari. Raportul între creditul comercial și creditul financiar este de aproximativ 3:1, ceea ce crește riscul de blocaj financiar».

Accesarea finanțării bancare se dovedește a fi dificilă, în opinia specialiştilor PWC, în contextul în care firmele se confruntă cu următoarele probleme:

1. Insuficiența garanțiilor eligibile

2. Lipsa de know-how pentru a structura proiecte viabile din punct de vedere financiar

3. Subcapitalizarea companiilor

4. Birocrație, proceduri excesive de obținere a fondurilor UE

5. Nivel scăzut de educație financiară

“Băncile și-au consolidat capacitatea de creditare, prin eforturi susținute de

reducere a creditelor neperformante”

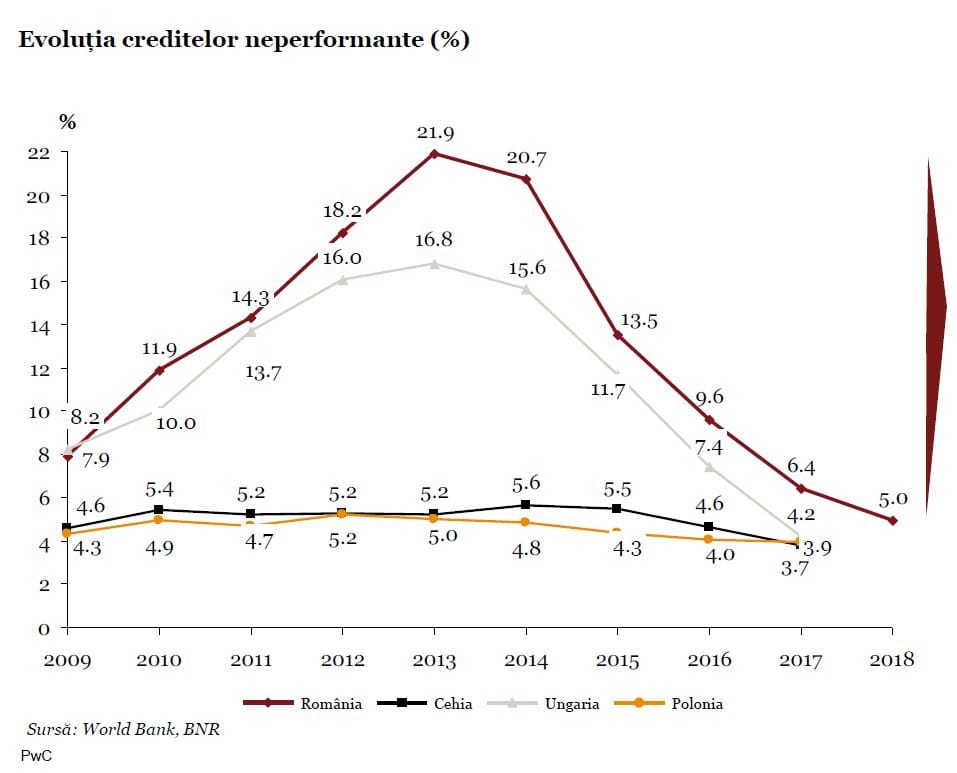

Începând cu anul 2012, băncile au demarat un proces amplu de curățare a bilanțurilor de creditele neperformante, în condițiile în care România avea una dintre cele mai ridicate rate a creditelor neperformante din UE, potrivit PWC, adăugând: “Obiectivul acestui proces a avut în vedere crearea premiselor relansării creditării pe fundamente sănătoase, în scopul realizării unei dezvoltări economice durabile”.

“În condițiile unui cost al riscului mult mai mare decât media europeană și a unor cheltuieli operaționale ridicate, marja de profit a băncilor a rămas redusă pe parcursul ultimilor ani”

PWC susţine: “Rata dobânzii la credite este influențată atât de factori endogeni, reprezentați de modul de operare al băncilor ca și intermediar financiar (costul finanțării, costul riscului de credit aferent creditelor acordate și costurile operaționale), cât și de factori exogeni, precum instabilitatea fiscală și de volatilitatea mai ridicată a ciclului economic cu creșteri peste media regională urmate de recesiuni mai ample, volatilitate care este accentuată de politicile prociclice, care pun presiuni pe costul riscului. Ponderea costului riscului în total dobândă (2%) reflectă ultimii 4 ani, când rata creditelor neperformante a scăzut puternic de la 13.5% in 2015 la 4.9% la sfârșitul lui 2018. Media pe ultimii 10 ani s-a menținut, în schimb, peste 13%”.

În aceste condiții, profitabilitatea băncilor s-a situat în ultimii 10 ani sub cea a țărilor din Europa Centrală și de Est, conform PWC, care arată: “În ceea ce privește randamentul activelor, România se situează pe locul 8 din 26, cu o valoare a ROA de 0,4%, marginal mai bună decât valoarea medie a Uniunii Europene de 0,3%, dar semnificativ mai mică decât în alte state din Europa Centrală și de Est, precum Cehia (1,2%), Estonia (1,1%), Bulgaria și Polonia (1,0%), Slovacia (0,9%). Similar, din punctul de vedere al randamentului capitalului propriu (ROE) România se situează pe locul 10 din 26, cu o valoare de 3,9%, semnificativ mai mică decât în alte țări din Europa Centrală și de Est, precum Cehia (13,2%), Slovacia (9,7%), Polonia (9,5%), Bulgaria (8,3%), Estonia (6,0%). Din perspectiva raportului dintre costurile și veniturile operaționale, România se situează pe locul 10 din 26, valoarea acestui indicator de eficiență fiind inferioară altor țări din ECE, cum ar fi Estonia (44%), Cehia(47%) și Lituania (53%). Mai mult, pentru a respecta cerințele prudențiale și a crea o bază solidă de creditare, în intervalul 2008-2016, băncile și-au sporit capitalurile proprii cu 3,5 miliarde EUR. În perioada 2008-2016, băncile și-au crescut capitalurile proprii cu aproximativ 3,5 miliarde EUR, din care 23% au reprezentat profit reinvestit. Profitul cumulat în aceeași perioadă este de 1,3 miliarde EUR, ceea ce înseamnă că profitul reinvestit a reprezentat aproximativ 60%. Acest lucru a dus la majorarea fondurilor proprii disponibile și implicit creșterea capacității de a susține creditarea. Inițiativele legislative, care pot afecta profitabilitatea sau baza de capital vor avea efecte negative asupra capacității de creditare și astfel asupra potențialului de creștere a intermedierii financiare”.

PWC susţine că, pentru depășirea blocajelor, un set de măsuri poate fi implementat într-un orizont de timp de până la 4 ani. Astfel, PWC propune:

Menținerea unui cadru legislativ stabil

•Consultări cu mediul de afaceri în vederea creării unui mediu transparent și predictibil

•Efectuarea cu regularitate a unui exercițiu de evaluare a riscurilor inițiativelor legislative propuse

•Un dialog deschis între Guvern, antreprenori, instituții bancare sub forma unor întâlniri de tip workshop, panel de discuție pentru a evalua impactul potențial al modificărilor legislative

Facilitarea unei mai bune interacțiuni între bancă și clienți prin intermediul automatizării și a tehnologiilor digitale

•Crearea unui cadru instituțional favorabil dezvoltării digitalizării

•Crearea unor structuri de date conexe care să asigure un singur punct de acces pentru toate informațiile necesare

•Eliminarea semnăturii fizice a documentelor și introducerea semnăturii digitale

•Sistem centralizat de procesare a popririlor

•Simplificarea mecanismelor de execuție a creditului bancar prin integrarea noilor tehnologii

Dezvoltarea nivelului de educație financiară

•Dezvoltarea unei strategii naționale de educație financiară

•Programe de educație financiară în școli și universități

•Parteneriate între mediul public și privat realizate prin extinderea listei de participanți în cadrul inițiativelor specifice către reprezentanți ai mediului de afaceri, Guvern, ONG-uri

•Programe dedicate de coaching și educare a mediului de afaceri pe teme specifice (management financiar, investiții, mecanismele pieței de capital)

Program public care susține intermedierea financiară prin garanții și co-finanțare

•Facilitarea accesului la finanțare pentru firmele care nu dispun de garanții suficiente, sau care nu se încadrează în apetitul de risc al băncilor comerciale

Stimularea investițiilor

•Programe de co-finanțare și accesare a fondurilor europene

•Creșterea apetitului cetățenilor spre cunoașterea paletei de instrumente financiare complexe

•Bursa de Valori București poate fi un mijloc de finanțare a investițiilor, însă pentru aceasta este nevoie de o schimbare culturală, o abordare diferită, transparență și o adaptare la contextul internațional

În condițiile creșterii nivelului intermedierii financiare până la 40%, nivelul maxim atins în 2010, se estimează un surplus potențial de 167 miliarde de RON. Această sumă reprezintă o medie anuală de 33,4 miliarde RON, care ar putea dubla bugetul pentru educație din anul 2019.