- Februarie 2020 – reducerea RMO la valută de la 8% la 6%, cele la lei s-au menţinut la 8%

Nivelul rezervelor minime obligatorii (RMO) este încă mare în ţara noastră comparativ cu alte ţări din Uniunea Europeană, respectiv 6% la valută şi 8% la lei, în prezent, faţă de media UE care este 2%, potrivit unor analişti economici. În Cehia, rezervele minime obligatorii sunt 2% în septembrie, în Polonia au scăzut în acest an la 0,5%, în aprilie, înainte fiind 3,5%, iar în Ungaria sunt 1%.

Acum câteva zile, Florin Cîţu, ministrul Finanţelor, spunea că România are un atu faţă de multe alte ţări din regiune, fiind loc pentru reducerea dobânzilor şi a rezervelor minime obligatorii: “România are un atu faţă de multe alte ţări din regiune. Mai este loc ca politica monetară să vină, să susţină din spate. Mai este loc ca dobânzile să scadă, mai este loc ca rezervele minime obligatorii să scadă, să injectăm lichiditate în economie. De acolo putem să mai dăm încă un impuls economiei – politica fiscală care merge, dar nu mai are la fel de mult loc, spaţiu, vor să fie împinse şi de politica monetară. În alte ţări din Uniunea Europeană deja dobânzile sunt la zero şi nu mai este loc sau sunt chiar negative. Aici mai este loc să coborâm dobânda şi să impulsionăm economia şi în perioada următoare”.

În luna martie, BNR a anunţat că, în funcție de evoluția situației economice, Consiliul de administrație BNR este pregătit să decidă și reducerea ratei rezervelor minime obligatorii pentru pasivele în lei și a celei aplicabile pasivelor în valută ale instituțiilor de credit, însă până în acest moment nu a făcut nici o schimbare în această privinţă.

- 8% – rezervele minime obligatorii la lei, din 2015

În România,rezervele minime obligatorii (RMO) mari au fost instrument de control al volumului lichiditatii, potrivit economistului Daniel Dăianu, adăugând că aceste rezerve erau în 2007/2008 de 20% la lei şi 40% la valută. În 2009 au început să scadă la valută, ajungând în aprilie 2011 la 20% (la lei au coborât la 15%).

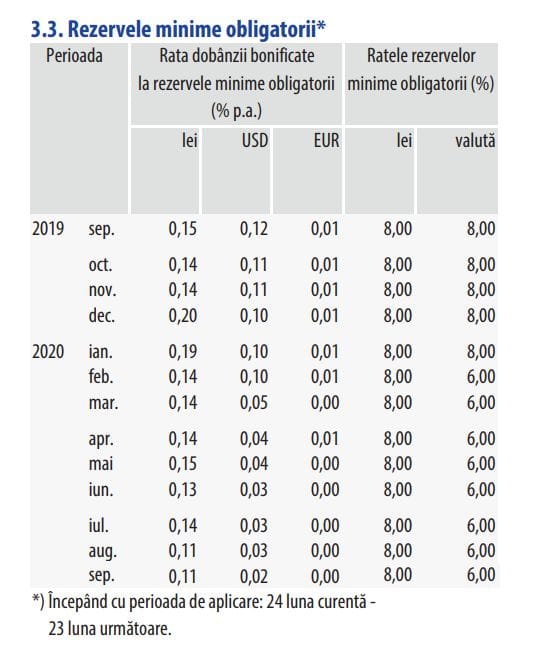

În luna mai 2015, BNR a decis reducerea ratelor rezervelor minime obligatorii pentru pasivele în lei de la 10% la 8%, acest nivel fiind şi în prezent. “În scopul continuării armonizării graduale a mecanismului rezervelor minime obligatorii cu standardele în materie ale Băncii Centrale Europene, CA al BNR a hotărât reducerea ratei rezervelor minime obligatorii pentru pasivele în lei ale instituțiilor de credit la nivelul de 8 la sută de la 10 la sută începând cu perioada de aplicare 24 mai-23 iunie 2015”, anunţa BNR în 2015 .

Rezervele minime obligatorii reprezintă disponibilitățile bănești ale instituțiilor de credit, în lei și în valută, păstrate în conturi deschise la Banca Națională a României, la nivelul solicitat de banca centrală, cu scopul principal de a permite acesteia să controleze procesul de expansiune a creditului în economie. Practic, prin acest mecanism, BNR controlează lichiditatea din piața interbancară, precum și cantitatea de resurse financiare pe care sistemul bancar le are la dispoziție pentru a acorda credite economiei reale, adică persoanelor fizice și companiilor.

- Februarie 2020 – reducerea RMO la valută de la 8% la 6%

Banca Naţională a României a decis în luna februarie 2020 reducerea ratei rezervei minime obligatorii aplicabile pasivelor în valută ale instituțiilor de credit la nivelul de 6 la sută de la 8 la sută începând cu perioada de aplicare 24 februarie -23 martie 2020 și menținerea ratei rezervelor minime obligatorii pentru pasivele în lei la nivelul de 8%.

BNR a transmis: “Date fiind evoluția creditului în valută și nivelul adecvat al rezervelor valutare, CA al BNR a decis reducerea ratei rezervei minime obligatorii aplicabile pasivelor în valută ale instituțiilor de credit la nivelul de 6 la sută de la 8 la sută începând cu perioada de aplicare 24 februarie -23 martie 2020. Măsura vizează inclusiv continuarea armonizării mecanismului rezervelor minime obligatorii cu standardele și practicile în materie ale Băncii Centrale Europene și ale principalelor bănci centrale din statele membre ale Uniunii Europene. Rata rezervelor minime obligatorii pentru pasivele în lei se menține la nivelul de 8 la sută”.

Potrivit calculelor unor specialiști, reducerea de două puncte procentuale ale RMO înseamnă circa 600 de milioane de euro.

În februarie, Mugur Isărescu explica această reducere a rezervelor minime la valută: „Am luat această decizie cu gânduri bune. Primul gând bun este să se oprească scăderea, unde există, sau să crească creditul în valută pentru companii, pentru exportatori. Al doilea motiv este şi finanţarea statului român cu dobânzi mici, de 0,2-0,3%. Creditul în valută pentru populaţie este în continuare în cădere. Nu am stimula creditul în valută pentru populaţie, cu excepţia celor care sunt plătiţi, cu toate că lucrează aici, lucrează la multinaţionale şi sunt plătiţi fie direct, fie indirect în euro. Şi atunci ei nu intră în riscul valutar, nu îi descurajăm să ia credit în valută”.

Înainte de februarie, ultima reducere a RMO în valută a avut loc în mai 2017, când nivelul acestora a fost tăiat tot cu două procente, de la 10% la 8%.

Guvernatorul BNR Mugur Isărescu spunea că reducerea ratei rezervei minime obligatorii aplicabile pasivelor în valută ale instituţiilor de credit reprezintă o îndreptare spre normalitate, iar cel mai bine ar fi o reducere a nivelului la 2%, media Uniunii Europene (UE).

De-a lungul timpului, Guvernatorul BNR a subliniat că BNR a păstrat un nivel mai ridicat al rezervelor în valută pentru a descuraja o tendinţă care ”risca să iasă din normalitate”, în condiţiile în care creditarea în valută ajunsese la un nivel de 70% din total.

Şi bancherii şi-au exprimat nemulţumirea de-a lungul timpului cu privire la nivelul ridicat al RMO, explicând că acest nivel le micşorează profitabilitatea. Reducerea RMO se traduce prin eliberarea către banci a câtorva sute de milioane de euro, bani ce pot fi folosiţi pentru credite sau pentru închiderea unor linii de finanţare externă, dar şi pentru împrumuturi acordate statului, la dobânzi mici.

- Lucian Croitoru în 2009: Rezervele minime obligatorii reprezintă un „impozit” de 40% pe care BNR îl reţine pe fiecare euro eligibil intrat în bănci

Rezervele minime obligatorii reprezintă un „impozit” de 40% pe care BNR îl reţine pe fiecare euro eligibil intrat în bănci, comparativ cu 2% în alte ţări din regiune sau din zona euro, scria în 2009 economistul Lucian Croitoru, consilier pe probleme de politica monetară al guvernatorului Băncii Naționale a României.

Acesta explica în 2009: “Sunt costuri mari pentru băncile din România pe durata cât banii stau la BNR. Dar „impozitul” a fost necesar pentru a atenua creditarea frenetică de până în 2008, care crea riscuri pentru stabilitatea financiară. Acum creditarea s-a redus drastic. Este normal ca banii să fie returnaţi băncilor. Pentru aceasta BNR va reduce gradual rezervele obligatorii. Rezervele eliberate pot fi folosite de bănci pentru a relua creditarea, dar ar putea foarte bine să fie trimise de bănci la “mamele” lor în străinătate, ceea ce ar scăderea rezervele internaţionale ale BNR. Mulţi spun că acordul cu FMI vizează sprijinirea băncilor. Dar această viziune este greşită. Acordul vizează asigurarea stabilităţii macroeconomice, inclusiv prin compensarea pierderii de rezerve oficiale. Pe măsură ce companiile vor cumpăra valută pentru a-şi rambursa datoriile externe, leul va tinde să se deprecieze. Banii de la FMI vor înlocui atât rezervele care vor fi utilizate pentru asigurarea stabilităţii leului cât şi pe cele induse de reducerea rezervelor obligatorii. Iar dacă reducerea „impozitului” va ajuta băncile, cu atât mai bine, căci nu ne dorim fricţiuni financiare care să contracte şi mai mult economia. Astăzi băncile centrale ale lumii încearcă să reinstaureze stabilitatea financiară pentru a ieşi din recesiune si a evita depresia economică”.