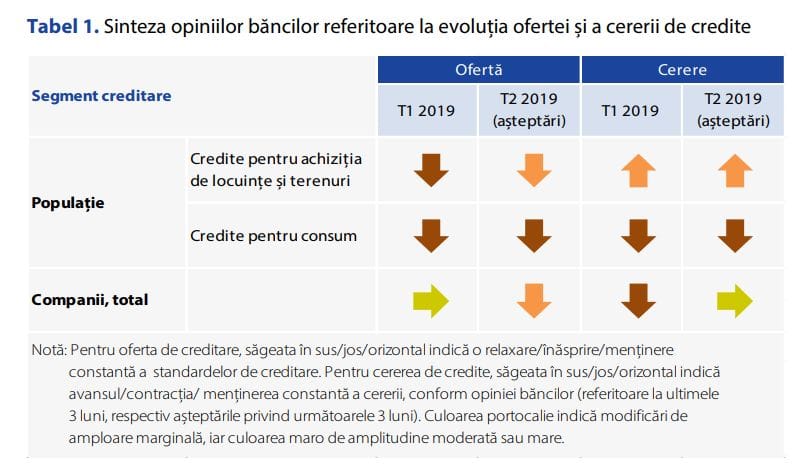

Primul trimestru al anului 2019 a fost marcat de o înăsprire semnificativă a standardelor de creditare atât pentru împrumuturile destinate achiziției de locuințe și terenuri, cât și pentru creditele de consum acordate populației, arată un sondaj realizat de Banca Naţională a României (BNR) privind creditarea companiilor nefinanciare şi a populaţiei. Pe segmentul companiilor nefinanciare, băncile au menținut constante standardele de creditare comparativ cu trimestrul anterior.

În perioada următoare (T2 2019), instituțiile de credit anticipează, conform BNR, o înăsprire marginală a standardelor de creditare în cazul împrumuturilor imobiliare și moderată în cel al creditelor de consum destinate sectorului populației. În cazul companiilor nefinanciare, așteptările băncilor pentru următorul trimestru sunt de înăsprire marginală a standardelor de creditare.

Cererea a crescut marginal în cazul împrumuturilor pentru achiziția de locuințe și terenuri și a scăzut semnificativ în ceea ce privește creditele de consum acordate gospodăriilor. La nivelul companiilor nefinanciare, cererea a consemnat o reducere moderată. În funcție de dimensiunea companiilor, se observă o diminuare semnificativă a cererii de credite în cazul companiilor mari și o scădere moderată în cel al companiilor mici și mijlocii.

Pentru sectorul populației, în T2 2019 băncile estimează o creștere marginală a cererii de împrumuturi pentru locuințe și o diminuare moderată în cel al creditelor de consum. În sectorul companiilor, se așteaptă o evoluție constantă a cererii la nivel agregat. Din partea companiilor mici și mijlocii, instituțiile de credit estimează că cererea se va majora marginal în trimestrul următor.

SECTORUL COMPANIILOR NEFINANCIARE

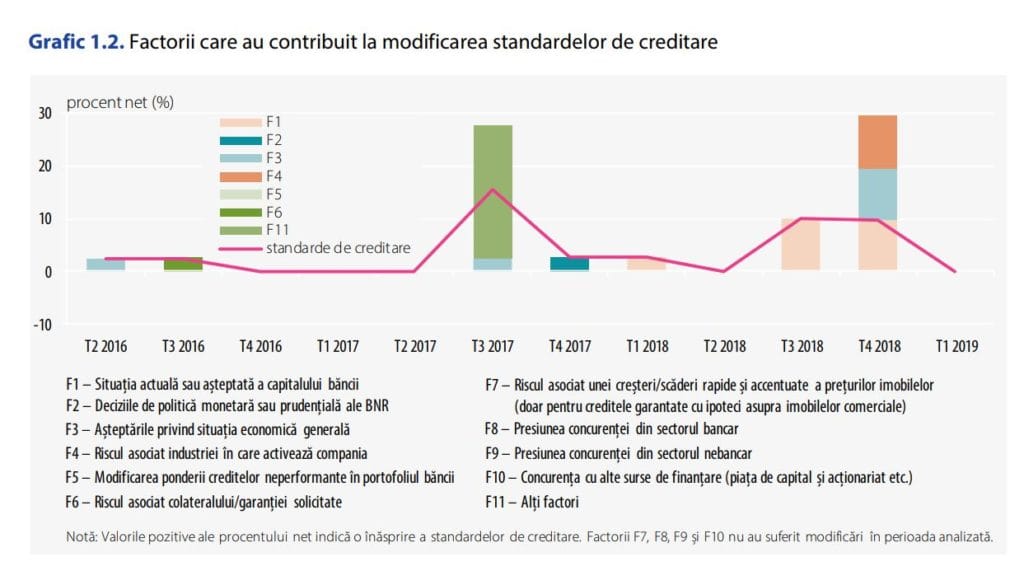

Standardele de creditare au avut o evoluție constantă în primul trimestru al anului 2019, comparativ cu trimestrul anterior. În ceea ce privește T2 2019, instituțiile de credit se așteaptă la o înăsprire moderată a standardelor de creditare pentru companii, indiferent de dimensiunea acestora, atât pentru împrumuturile pe termen lung, cât și pentru cele pe termen scurt.

Termenii creditării nu au variat semnificativ în T1 2019, excepție făcând spread-ul ratei medii de dobândă a creditului față de ROBOR 1M, care a înregistrat o relaxare marginală.

Cererea de credite din partea companiilor a consemnat, la nivel agregat, o reducere moderată. Companiile mari și-au diminuat cererea de finanțare în mod semnificativ, atât pentru împrumuturile pe termen scurt, cât și pentru cele pe termen lung, în timp ce în cazul companiilor mici și mijlocii cererea a scăzut moderat.

Creditele respinse, ca pondere în total credite solicitate, au scăzut marginal, în special în cazul companiilor mari care au urmărit atragerea unor finanțări pe termen lung.

Riscurile asociate companiilor clasificate în funcție de dimensiunea acestora au fost evaluate de bănci în creștere de nivel moderat în T1 2019 pe segmentul întreprinderilor mijlocii și al corporațiilor. Majorările riscului de credit au fost de amplitudine semnificativă în cazul companiilor care activează în domeniul energiei și în cel al transportului și, respectiv, de nivel moderat în cel al companiilor din domeniul tranzacțiilor imobiliare.

SECTORUL POPULAȚIEI

Standardele de creditare au cunoscut o înăsprire semnificativă în T1 2019, atât în cazul împrumuturilor ipotecare, cât și al celor de consum. Pentru trimestrul următor, băncile anticipează continuarea tendinței de întărire a standardelor de creditare, marginal pentru împrumuturile destinate achiziției de locuințe și terenuri și moderat pentru creditele de consum.

Pe segmentul ipotecar, termenii creditării au înregistrat modificări după cum urmează: înăsprire marginală asociată spread-ului ratei medii de dobândă față de ROBOR 1M și, respectiv, semnificativă, determinată de ponderea maximă a serviciului datoriei în venitul lunar. În ceea ce privește împrumuturile de consum, termenii de creditare s-au înăsprit moderat pe linia spread-ului ratei medii de dobândă față de ROBOR 1M și semnificativ pe linia ponderii maxime a serviciului datoriei în venitul lunar.

Împrumuturile destinate achiziției de locuințe și terenuri acordate populației au consemnat o creștere marginală a cererii în T1 2019, în timp ce în cazul creditelor de consum aceasta s-a diminuat semnificativ. Băncile anticipează pentru T2 2019 un avans marginal pentru cererea de credite ipotecare și diminuarea moderată a celei pentru creditele de consum. Ponderea solicitărilor respinse de către bănci a crescut semnificativ în cazul ambelor categorii de împrumuturi acordate populației.