Situația economică la nivel global este caracterizată de un grad ridicat de incertitudine în contextul menținerii condițiilor financiare acomodative, coroborate cu evenimente precum tensiunile comerciale dintre SUA și China, modalitatea de soluționare a Brexit-ului și creșterea aversiunii la risc a investitorilor, conform Comitetului Național pentru Supravegherea Macroprudențială.

Principalele riscuri la adresa stabilității financiare la nivel global sunt:

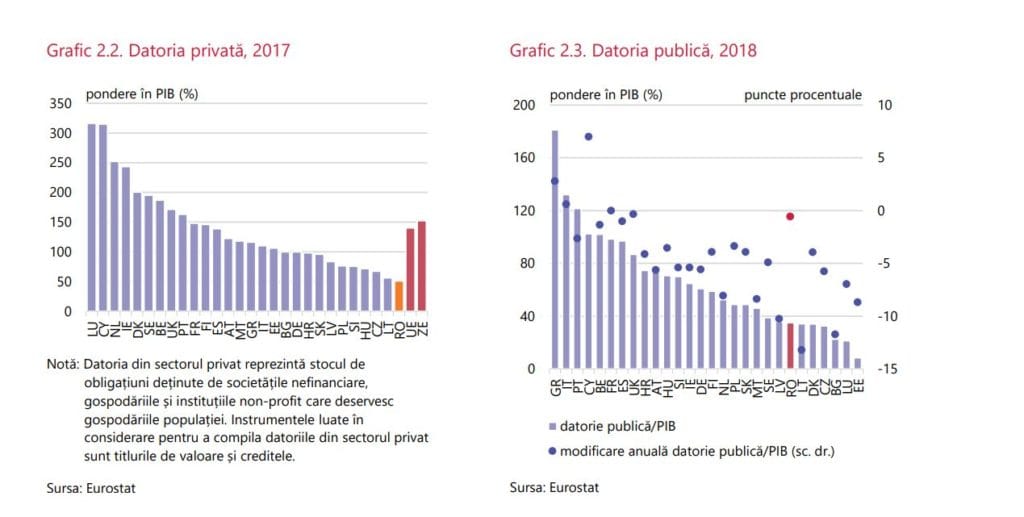

(i) sustenabilitatea datoriei în sectoarele public și privat

(ii) dezechilibrele financiare în China și potențialele efecte de contagiune

ii) volatilitatea fluxurilor de capital din piețele emergente

(iv) evoluția prețurilor în sectorul imobiliar rezidențial.

Primele două riscuri sistemice în zona euro, potrivit evaluărilor Băncii Centrale Europeane, care pot avea implicații negative asupra unei creșteri economice sustenabile pe termen mediu, vizează reevaluarea primelor de risc pe piețele financiare externe și sustenabilitatea datoriei în sectoarele public și privat.

Încrederea investitorilor poate fi afectată și de factori precum majorarea îndatorării

sectoarelor privat și public. La nivel regional, un număr de 12, respectiv 14 țări înregistrează un nivel al datoriei private, respectiv al datoriei publice în PIB peste pragurile de alertă prevăzute în cadrul procedurii Comisiei Europene privind dezechilibrele macroeconomice. O particularitate la nivel european o reprezintă acumularea semnificativă de datorii de către emitenții nefinanciari cu rating aflat la limita inferioară celor recomandate investițiilor (rating BBB), care, în eventualitatea unei evoluții economice adverse, poate conduce la o deteriorare și mai puternică a situațiilor financiare ale acestor companii, cu impact asupra capacității de onorare a serviciului datoriei.

Principalele provocări la nivel național

În cazul României, principalele riscuri la adresa stabilității financiare, potrivit Comitetului Național pentru Supravegherea Macroprudențială, vizează:

(i) tensionarea echilibrelor macroeconomice interne,

(ii) riscul privind cadrul legislativ incert şi impredictibil în domeniul financiar-bancar, cu implicații asupra solvabilității sectorului bancar

(iii) deteriorarea încrederii investitorilor în economiile emergente, inclusiv din perspectiva incertitudinilor privind evoluțiile economice din UE (Brexit și situația datoriilor suverane în zona euro)

(iv) structura și costul finanțării deficitului de cont curent și a celui bugetar

(v) riscul de nerambursare a creditelor contractate de către sectorul neguvernamental.

Dintre acestea, primele trei sunt evaluate ca riscuri sistemice ridicate (primele

două cu perspectivă de creștere, iar cel de-al treilea constant). Ultimele două riscuri sunt estimate la o intensitate moderată, respectiv redusă.

Raportul Comitetului Național pentru Supravegherea Macroprudențială (CNSM) precizează: “După înregistrarea uneia dintre cele mai ridicate rate de creștere economică în 2017 (7 la sută), probabilitatea unei majorări a gradului de supraîncălzire a economiei românești s-a diminuat pe parcursul anului 2018, dar riscul privind tensionarea echilibrelor macroeconomice a continuat să se manifeste. Creșterea economică a fost de 4,1 la sută în anul 2018, dar a rămas mai ridicată comparativ cu media Uniunii Europene și a zonei euro (+2, respectiv +1,9 la sută).

În schimb, prognozele de creștere pentru 2019 și, respectiv, 2020 au fost

revizuite în scădere. Structura creșterii economice rămâne însă suboptimală.

Contribuția principală, deși în scădere, este asigurată de consum (+3,9 la sută), urmată de variația stocurilor, în timp ce rolul investițiilor a redevenit negativ comparativ cu 2017. În acest context, este necesară o evoluție mai echilibrată a creșterii economice pe principalele componente, alături de politici care să conducă la o creștere sutenabilă a PIB potențial şi la o utilizare îmbunătățită a factorilor de producție.

Evoluțiile de pe piața muncii s-au îmbunătățit în cursul anului 2018, dar se mențin

vulnerabilități structurale precum inegalitățile dintre regiuni, fenomenul emigrației sau abandonul școlar.

Rata șomajului a scăzut, atingând minimul ultimilor 10 ani în luna martie 2019 (3,8 la sută, date ajustate sezonier), iar gradul de ocupare (pentru persoane cu vârste

între 20 și 64 de ani) a ajuns la 69,9 la sută în anul 2018 (de la 68,8 la sută în 2017).

Totodată, evoluții pozitive s-au înregistrat și în ceea ce privește productivitatea orară a muncii, în creștere cu 3,8 la sută față de anul 2017, poziționând România pe locul doi ca evoluție în Uniunea Europeană (după Polonia) și semnificativ peste media europeană (+0,7 la sută).

O vulnerabilitate structurală importantă pentru piața muncii vizează problema demografică, fiind generată atât de declinul natural al populației, cât și de fenomenul emigrației. În anul 2017, sporul natural al populației a fost de -3,1 la sută, iar populația îmbătrânită (peste 65 de ani) reprezenta 30 la sută din totalul populației României. În plus, rata emigrației raportată la total populație și la forța de muncă a României a consemnat creșteri importante în 2017, atingând nivelul de 14 la sută, respectiv 37 la sută. Totodată, potrivit unui studiu Eurostat, România a avut cel mai ridicat nivel de emigrație din UE în rândul persoanelor cu vârste între 20 și 64 de ani, care trăiesc în state ale spațiului comunitar (19,7 la sută în anul 2017), în creștere cu 12,3 puncte procentuale față de 2007. Deși la nivel agregat indicele compozit

de incluziune socială21 a înregistrat o îmbunătățire importantă în anul 2017, acesta indică faptul că disparitățile regionale se mențin în continuare ridicate.

Îngrijorătoare este evoluția deficitelor gemene (deficitul fiscal și cel de cont curent), cu un posibil impact negativ asupra stabilității financiare pe termen mediu.

Dinamica anuală a deficitului de cont curent în PIB s-a deteriorat în anul 2018. Comparativ cu țările din regiune, România prezintă cea mai ridicată valoare a deficitului de cont curent raportat la PIB (4,5 la sută în luna decembrie 2018), fapt ce poate semnala pierderi de competitivitate externă a economiei românești. În ceea ce privește deficitul structural, acesta a depășit în mod semnificativ ținta asumată pe termen mediu (de 1 la sută), fiind de 3,3 la sută din PIB în anul 2018 și este previzionat de Comisia Europeană la 4,8 la sută pentru 2020, în creștere

față de 3,6 la sută pentru 2019, pe fondul majorării cheltuielilor sociale. La aceste evoluții se adaugă și riscul asociat structurii și costului finanțării deficitului de cont curent și a celui bugetar. În cazul deficitului de cont curent, se remarcă o scădere a gradului de acoperire a deficitului cu fluxuri stabile și care nu contribuie la creșterea datoriei externe (de tipul investițiilor directe și al fondurilor europene de natura transferurilor de capital).

Din perspectiva datoriei externe, vulnerabilitățile la adresa stabilității financiare se mențin la un nivel scăzut. Deși datoria externă s-a majorat în termeni absoluți în anul 2018, ponderea ca procent în PIB a continuat să se diminueze până la 49 la sută, nivelul fiind cel mai redus din regiune. Cu toate acestea, este necesară o monitorizare atentă, având în vedere reducerea gradului de acoperire a datoriei externe pe termen scurt (70 la sută la martie 2019, de la 79 la sută la finalul anului 2017).

Din perspectiva sectoarelor populației și companiilor nefinanciare se conturează o serie de vulnerabilități care pot contribui la creșterea riscului de nerambursare. Astfel, în contextul creșterii îndatorării populației, riscurile identificate la nivel macroeconomic se pot resimți la nivel individual, respectiv de către debitorii cu un grad ridicat de îndatorare. În plus, se menține problematică asimetria dintre ponderea serviciului datoriei în venit pentru debitorii cu venituri reduse (sub salariul mediu pe economie) și cei cu venituri ridicate (peste dublul salariului mediu), în special în cazul debitorilor cu credite ipotecare.

De asemenea, ponderea substanțială a creditelor cu dobândă variabilă din stocul și fluxul de credite ipotecare și de credite pentru companii reprezintă un factor amplificator în condițiile noului ciclu de creștere a dobânzilor. Intrarea în acest ciclu al dobânzilor ar putea genera un risc de creștere a executărilor de garanții acordate prin programul guvernamental „Prima casă”, cu impact asupra cheltuielilor bugetare. Totodată, au fost înregistrare și evoluții favorabile. Situația bilanțieră a populației a consemnat o dinamică pozitivă, pe fondul majorării avuției nete a sectorului, inclusiv din perspectiva creșterilor salariale înregistrate, iar ponderea debitorilor care s-au orientat către credite cu dobânzi fixe a crescut de la 11,4 la sută (valoare anualizată la martie 2018) la 25,2 la sută (valoare anualizată la martie 2019).

În cazul companiilor nefinanciare, o vulnerabilitate importantă este reprezentată de disciplina scăzută la plată în economie, reflectându-se în constrângeri bugetare laxe și în sectorul privat.

Aceasta contribuie la crearea unor vulnerabilități la adresa stabilității financiare

ca urmare a: (i) alocării ineficiente a resurselor, (ii) majorării creditelor neperformante, (iii) distorsionării semnalelor pieței sau (iv) creării unei cvasimase monetare cu efecte negative asupra inflației. Astfel, factorii de risc pentru stabilitatea financiară se referă la:

(i) subcapitalizarea unui număr semnificativ de companii, în principal pe fondul înregistrării de pierderi sau al unui grad ridicat de îndatorare pe anumite sectoare, (ii) capacitatea redusă de recuperare a creanțelor comerciale, în special la nivelul microîntreprinderilor.

Riscul asociat evoluției pieței imobiliare este în scădere, pe fondul temperării evoluţiei preţurilor rezidenţiale în cursul anului 2018, ca urmare a reducerii cererii, dar şi a activităţii sectoarelor construcţii şi imobiliar”.