Electrica, companie de referință în economia națională și un actor major pe piața de distribuție, furnizare și producție a energiei electrice din România, împlinește 12 ani de la listarea la Bursa de Valori București, timp în care acțiunile au oferit randamente semnificative și au adus dividende importante pentru investitori. Cei care au cumparat in listare au obținut un randament total de 343,13%, din care 287,73% doar din creșterea acțiunii.

Acțiunile Electrica (EL) s-au situat între top performerii de la BVB, în ultimele 12 luni, cu o apreciere de peste 188%, la peste 42,65 de lei/unitate (maxim istoric pentru companie). Astfel, titlurile EL s-au clasat pe a doua poziție dintre acțiunile din indicele sectorului energetic BET-NG, care relevă o creștere a sectorului de circa 91.11% în ultimul an.

Acțiunile Electrica au avut o evoluție foarte puternică în ultimele 12 luni, cu o apreciere de aproximativ 97 pp peste rentabilitatea pieței, în perioada 26.06.2025 – 26.06.2026, depășind considerabil dinamica indicelui BET. Analiștii BT Capital Partners ne-au transmis: “Mișcarea pozitivă a devenit mai vizibilă începând cu luna iulie 2025, în contextul liberalizării pieței de furnizare a energiei electrice și al îmbunătățirii rezultatelor financiare raportate de companie.

Principalul factor care a susținut această evoluție a fost schimbarea cadrului de reglementare pe segmentul de furnizare. În perioada plafonării, marja furnizorilor a fost limitată, inclusiv prin plafonarea profitului la 73 RON/MWh pentru majoritatea consumatorilor finali, ceea ce a constrâns profitabilitatea segmentului și a dus, în unele perioade, la rezultate apropiate de break-even sau chiar negative. După liberalizare, Electrica a putut să își calibreze mai bine politica comercială pe criterii de profitabilitate, nu doar de cotă de piață, ceea ce s-a reflectat într-o îmbunătățire semnificativă a marjelor din furnizare.

Această schimbare s-a văzut și în rezultatele financiare. Electrica a raportat îmbunătățiri importante ale profitului net în T3 2025, T4 2025 și T1 2026, ultimul trimestru disponibil indicând un profit net de 309,6 mil. RON, în creștere cu 58% față de T1 2025, EBITDA de 577,5 mil. RON, plus 26% an/an, și venituri normalizate pentru a include impactul sumelor aferente compensării de 3,11 mld. RON, minus 1,1% an/an. Compania a menționat că avansul EBITDA din T1 2026 a fost susținut în principal de segmentele de Furnizare și Distribuție, cu o contribuție importantă din partea furnizării.

Totuși, evoluția nu trebuie privită liniar. Pe segmentul de furnizare, baza de clienți a continuat să scadă, iar rezultatele din T1 2026 au arătat și o normalizare secvențială a marjelor față de vârfurile din a două parte a anului 2025. Prin urmare, după creșterea accelerată a prețului acțiunii, investitorii vor urmări mai atent dacă nivelul mai ridicat de profitabilitate din furnizare este sustenabil sau dacă o parte din îmbunătățire a fost determinată de condiții de piață excepționale post-liberalizare.

În același timp, creșterea acțiunii a venit cu un nivel ridicat de volatilitate. Astfel, deși randamentul absolut a fost foarte bun, raportul randament/risc trebuie privit cu mai multă prudență, mai ales comparativ cu o expunere diversificată pe BET.”

Principala explicație pentru evoluție acțiunilor Electrica a fost eliminarea plafoanelor la energia electrică, începând cu 1 iulie 2025, care a schimbat semnificativ structura veniturilor și a dus la o îmbunătățire puternică a segmentului de furnizare, a spus și Mihai Dragoș Andrei, Senior Trader & Investment Advisor Goldring: “În 2025, segmentul de furnizare a trecut de la un EBITDA negativ de 78.1 milioane RON la unul pozitiv de 572.4 milioane RON, iar în T1 2026 compania a continuat să raporteze creșteri de profit și EBITDA.

La aceste elemente s-au adăugat politica de dividend, accesul la finanțare și consolidarea profilului investițional al companiei. Dividendele brute aferente exercițiului 2025 au fost majorate la 0.2945 RON/acțiune, iar în iulie 2025 Electrica a emis obligațiuni verzi de 500 milioane euro, cu rating BBB- stabil din partea Fitch.”

De asemenea, având în vedere instabilitatea economică, sectorul de utilități a fost unul dintre sectoarele preferate de investitori, fiind unul defensiv, a apreciat Elena Uleia, broker Prime Transaction.

Planurile privind investițiile și confirmările publice ale implementării acestora au susținut pretul în această perioadă, a mai adăugat Marcel Murgoci, director operațiuni Estinvest.

Silviu-Adrian ANDRONE, Broker Investimental, consideră că tendința ascendentă a cotației a început însă încă din vara anului trecut, odată cu succesul emisiunii internaționale de obligațiuni, care a fost suprasubscrisă de peste zece ori: “Acest rezultat a transmis un semnal puternic privind încrederea investitorilor în companie, în strategia sa și în proiectele de investiții pe termen lung.

Dincolo de rezultatele financiare, consider că unul dintre cele mai importante elemente a fost schimbarea percepției investitorilor. Electrica a început să fie privită nu doar că o companie defensivă din sectorul utilităților, ci și că o societate aflată într-un proces de transformare și dezvoltare, susținut de investiții consistente și de o comunicare mai activă cu piața.”

- Ce a însemnat listarea Electrica pentru piața de capital

BT Capital Partners: Listarea Electrica a fost un moment important pentru piața locală de capital, în primul rând prin dimensiunea tranzacției și prin faptul că a reprezentat una dintre cele mai relevante privatizări realizate prin bursă. Oferta din 2014, de aproximativ 1,94 mld. RON / 444 mil. EUR, a fost cea mai mare ofertă publică inițială de la BVB de până atunci și a adus pe piață un emitent important din sectorul energetic, cu profil defensiv și relevanță ridicată pentru investitorii instituționali.

Dincolo de dimensiunea ofertei, listarea a contribuit la creșterea vizibilității BVB în fața investitorilor străini și la diversificarea universului investibil local, într-o perioadă în care piața românească avea nevoie de emitenți mari, lichizi și relevanți sectorial. Electrica a devenit astfel parte din procesul mai larg de maturizare a bursei locale, alături de alte listări din sectorul energetic, prin creșterea transparenței, îmbunătățirea guvernanței corporative și consolidarea rolului pieței de capital în finanțarea companiilor românești.

Mihai Dragoș Andrei, Goldring: Listarea Electrica din iulie 2014 a fost un moment important pentru piața locală, fiind cea mai mare ofertă publică inițială din istoria Bursei de Valori București, de aproximativ 444 milioane euro. Această a fost și singura privatizare majoritară realizată prin bursă și singura listare din portofoliul statului cu emisiune de acțiuni noi, având un rol de reper pentru piața de capital din România. Prin dimensiune, structură și vizibilitate internațională, IPO-ul Electrica a contribuit la creșterea interesului pentru piața locală și la consolidarea profilului României în fața investitorilor globali. Această listare a contribuit la reclasificarea României în categoria Secondary Emerging Market de către FTSE Russell.

Marcel Murgoci, Estinvest: În acea perioadă ( 2014) în care bursa românească era în căutare de noi emitenți, listarea EL a însemnat un suflu nou pentru BVB, un emitent de calibru (a fost una din cele mai mari listări de pe piața românească) și o investiție pentru viitor. Politica constantă de acordare de dividende a atras mulți investitori, creșterea ulterioară a prețului acțiunii EL, chiar dacă ușor întârziată, manifestându-se în mod firesc urmare a rezultatelor financiare în creștere.

Elena Uleia, Prime Transaction: Listarea Electrica a reprezentat cu siguranță un moment de referință pentru Bursa de Valori București, fiind unul dintre cele mai mari IPO-uri din istoria pieței de capital din România. În acești 12 ani, Electrica a devenit unul dintre emitenții reprezentativi ai sectorului de utilități, contribuind la diversificarea oportunităților de investiții.

Silviu-Adrian ANDRONE, Investimental: Listarea Electrica a reprezentat unul dintre cele mai importante momente din dezvoltarea pieței de capital românești. IPO-ul din 2014 a fost, la acel moment, cea mai mare ofertă publică realizată pe Bursă de Valori București și a atras un interes ridicat din partea investitorilor internaționali.

Totodată, a fost prima ofertă publică inițială în care statul român și-a redus participația sub pragul de control de 50%, aspect care a contribuit la consolidarea percepției privind un standard bun al guvernanței corporative adoptat de către companie. În prezent, Electrica este una dintre companiile importante din indicele BET, ocupând locul opt ca importanță și având o pondere de peste 5%, contribuind semnificativ la reprezentarea sectorului utilităților în structura indicelui.

- Perspective pentru perioada următoare

BT Capital Partners: Pentru perioada următoare, evoluția companiei și a acțiunilor va depinde în mare măsură de capacitatea managementului de a transforma planurile strategice în rezultate financiare recurente. Electrica are o poziționare interesantă în contextul tranziției energetice, prin combinația dintre distribuție, furnizare, producție de energie din surse regenerabile și, mai nou, proiecte de stocare. Compania a anunțat obiective ambițioase până în 2030, inclusiv capacități de producție însumând 1 GW și aproximativ 900 MWh capacitate de stocare.

Din perspectiva investitorilor, primul element de urmărit este execuția acestui pipeline de regenerabile și stocare. Proiectele pot aduce o schimbare importantă în profilul grupului, dar presupun și sume ridicate de capital, competențe operaționale noi și disciplină în alocarea capitalului. În acest sens, contează nu doar dimensiunea portofoliului anunțat, ci și calendarul de dezvoltare, randamentele obținute, sursele de finanțare și capacitatea companiei de a construi sinergii reale între furnizare, producție și stocare.

Al doilea element important este sustenabilitatea profitabilității din furnizare. Liberalizarea pieței a susținut rezultatele din S2 2025 și T1 2026, însă investitorii vor urmări dacă T1 2026 reprezintă un nivel sustenabil de profitabilitate sau dacă rezultatele au fost influențate de factori temporari. În special, rezultatele din T2 2026 vor fi relevante pentru a vedea dacă marjele din furnizare se stabilizează la un nivel superior sau dacă se normalizează după perioada imediat următoare liberalizării. De asemenea, evoluția costurilor cu dezechilibrele și rezultatele din piața de echilibrare rămân factori importanți, dar mai puțin transparenți, care pot afecta profitabilitatea segmentului de furnizare.

Nu în ultimul rând, investitorii trebuie să urmărească poziția și fluxurile de numerar și nivelul de îndatorare. Pentru Electrica, viteza de recuperare a creanțelor aferente mecanismului de plafonare-compensare (în bilanț: Subvenții de primit), de aproximativ 2,5 mld. RON, este esențială pentru reducerea presiunii pe capitalul de lucru. În paralel, refinanțarea sau reducerea expunerii pe facilitatea de overdraft de aproximativ 2,2 mld. RON va fi importantă pentru costurile financiare și flexibilitatea bilanțului. Cu alte cuvinte, povestea de investiție rămâne atractivă, dar după aprecierea puternică a acțiunii, piața va cere tot mai mult rezultate concrete: profituri recurente, cash flow solid și execuție disciplinată a investițiilor.

În concluzie, Electrica rămâne un emitent relevant pentru investitorii care urmăresc sectorul energetic și tranziția energetică, însă principala temă pentru următoarele trimestre va fi confirmarea sustenabilității rezultatelor și execuția planurilor de investiții fără deteriorarea profilului financiar.

Mihai Dragoș Andrei, Goldring: În perspectivă, investitorii ar trebui să urmărească în special planul de investiții pentru 2026, programul de obligațiuni și evoluția proiectelor de producție regenerabilă și stocare. Compania are un CAPEX consolidat de 1,914.2 milioane RON pentru 2026, un program de obligațiuni de până la 1 miliard euro pentru 2026–2027 și un portofoliu de proiecte regenerabile de 307.5 MW, plus aproximativ 1,169.5 MWh în proiecte de stocare. Totodată, trebuie urmărite cadrul de reglementare ANRE, rata de rentabilitate reglementată de 6.94%, ratingul Fitch BBB- stabil și ritmul de colectare a sumelor aferente subvențiilor. Profitul bugetat pentru 2026, de circa 281 milioane RON, reflectă mai ales un efect contabil și structural după eliminarea plafonării, nu o deteriorare a activității de bază.

Marcel Murgoci, Estinvest: Un punct cheie în evoluția viitoare a performanțelor financiare ale emitentului EL îl reprezintă modul în care proiectele de obținere a energiei electrice din surse regenerabile vor genera veniturile avute în vedere de către managementul societății. Toate aceste proiecte sunt susținute în mare parte de împrumutul obligatar în valoare de 500 mil EUR obținut în anul 2025.

Bineînțeles că investitorii sunt interesați și de politică de dividend, managementul Electrica trebuind să fie atent și la acest aspect foarte important pentru piață.

Elena Uleia, Prime Transaction: Cred că evoluția acțiunii va fi una pozitivă, având în vedere extinderea spre producția de energie, atât prin proiectele regenerabile, cât și investiții în noi capacități de producție, cum ar fi proiectul de cogenerare de la Craiova. Astfel de inițiative sunt percepute de investitori ca factori care pot susține creșterea profitabilității pe termen lung.

Silviu-Adrian ANDRONE, Investimental: Evoluția foarte bună din ultimele luni reflectă un cumul de factori: rezultatele solide raportate pentru primul trimestru, proiectele de investiții și dezvoltare anunțate recent, precum și reinvestirea unei părți din lichiditățile provenite din sezonul dividendelor.

Pe termen scurt, aceste elemente pot continuă să ofere suport cotației. Totuși, pentru că tendința pozitivă să se prelungească și în a doua parte a anului, va fi important că societatea să confirme rezultatele bune și în trimestrul al doilea. Primele indicii vor veni odată cu publicarea raportului financiar de la sfârșitul lunii august. În același timp, investitorii ar trebui să urmărească și contextul general al pieței, deoarece sentimentul din piețele financiare și evoluția sectorului utilităților vor influența, de asemenea, performanța acțiunii.

- Rezultate cheie 2025

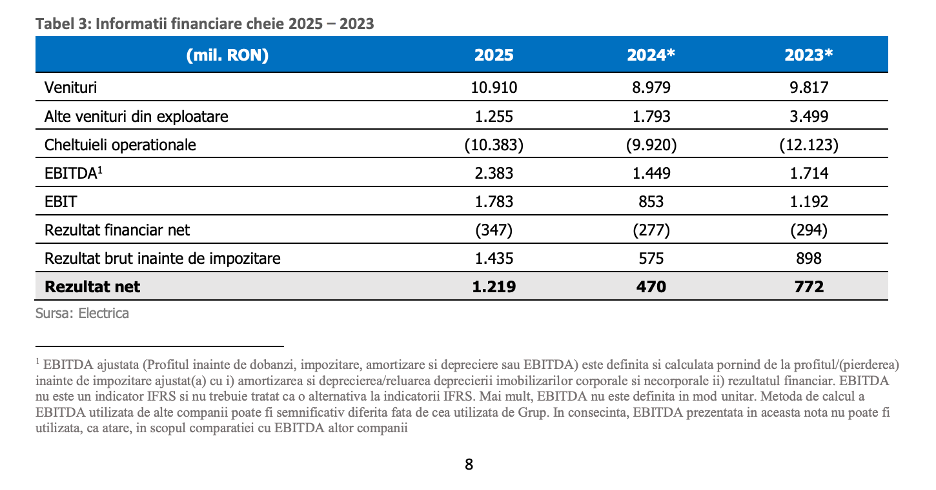

În anul 2025, rezultatul net al Grupului Electrica a fost profit de 1.218,9 mil. RON, rezultat generat în principal de performanța segmentului de distribuție, ce a înregistrat un profit de 965,7 mil. RON, comparativ cu profitul net înregistrat în anul 2024 în valoare de 723,8 mil. RON în contextul creșterii tarifului de distribuție cu 12,5% conform ordinului ANRE nr. 97/2024, cât și din creșterea volumului de energie distribuită cu 1,5%, față de 2024 și de asemenea din performanța segmentului de furnizare, ce a înregistrat un profit de 277,5 mil. RON, comparativ cu pierderea înregistrată în anul 2024 în valoare de 257,4 mil. RON, potrivit Raportului companiei.

Pentru segmentul de furnizare, în primul semestru al anului 2025, efectul prețurilor cu amănuntul la energie electrică a fost acoperit prin subvenții primite de la autoritățile statului, ca urmare a aplicării mecanismului de plafonare a prețurilor la energie electrică și gaze naturale, conform Ordonanței 27/2022, cu modificările și completările ulterioare. Modalitatea de implementare a acestor scheme și mecanismul de decontare a sumelor acordate ca sprijin clienților, ex post de la bugetul de stat către furnizorii de energie electrică, au generat constrângeri din punct de vedere al fluxului de numerar, precum și incertitudini în ceea ce privește recuperarea integrală a sumelor respective de către furnizori.

În acest context, EFSA a adaptat strategia sa pe termen mediu și lung, astfel încât să gestioneze impactul acestor măsuri asupra activităților companiei în mod responsabil și sustenabil în contextul unui cadru de reglementare ce a cunoscut numeroase modificări succesive și de importantă majoră în ultima perioada.

Începând cu luna iulie s-a eliminat plafonarea conform OUG 27/2022 completată cu OUG 6/2025, odată cu expirarea schemei de ajutor de stat pentru energia electrică la 30 iunie 2025. În semestrul doi al anului 2025, prețul final facturat clienților se aliniază prețurilor contractuale din piață concurențială, iar sprijinul public se reorienteaza țintit către consumatorii vulnerabili, în timp ce plafonarea la gaze naturale rămâne în vigoare până la 31 martie 2026 și prelungită ulterior până la 31 martie 2027, conform OUG 12/2026.

- Investiții puse în funcțiune de 878,4 milioane lei doar în retea, în 2025

Investițiile au rămas esențiale în 2025. Alexandru Chiriță, CEO Electrica, arată în Raportul Administratorilor: “În 2025 am realizat și am pus în funcțiune investiții de 878,4 milioane lei, peste nivelul planificat. Am continuat modernizarea rețelelor și am pregătit sistemul pentru integrarea unei cantități mai mari de energie regenerabilă.

Un proiect pe care aș vrea să îl subliniez la acest capitol este finalizarea parcului fotovoltaic Satu Mare 2, cu o capacitate instalată de 27 MW. În același timp, am făcut pași relevanți în dezvoltarea capacităților de stocare.

Am inițiat procedurile pentru dezvoltarea a 15 parcuri de baterii, cu o capacitate totală estimată de aproximativ 1 GWh. Stocarea devine un element esențial pentru echilibrul sistemului energetic, iar aceste proiecte ne poziționează într-o zonă strategică pentru anii următori.

Pentru a susține această etapă de dezvoltare, Electrica a realizat în 2025 prima sa emisiune de obligațiuni verzi, în valoare de 500 de milioane de euro. Interesul a fost ridicat, cu 155 de investitori instituționali din 31 de țări, iar nivelul de suprasubscriere a fost unul excepțional, cererea la prețul final depășind oferta de peste 11,5 ori, un record pentru emisiunile corporative românești. În paralel, am semnat un contract de credit sindicalizat în valoare de 3,1 miliarde lei, care susține atât refinanțarea unor facilități existente, cât și continuarea investițiilor. (…)

Un alt pas relevant a fost parteneriatul cu Romgaz pentru dezvoltarea unor capacități de producție și stocare a energiei regenerabile de până la 400 MW, un proiect care evidențiază rolul colaborării în evoluția sectorului energetic.”

Pentru 2026 valoarea consolidată a Planului de Investiții (CAPEX) al Grupului este de 1.914,2 mil. RON.

- Dividende

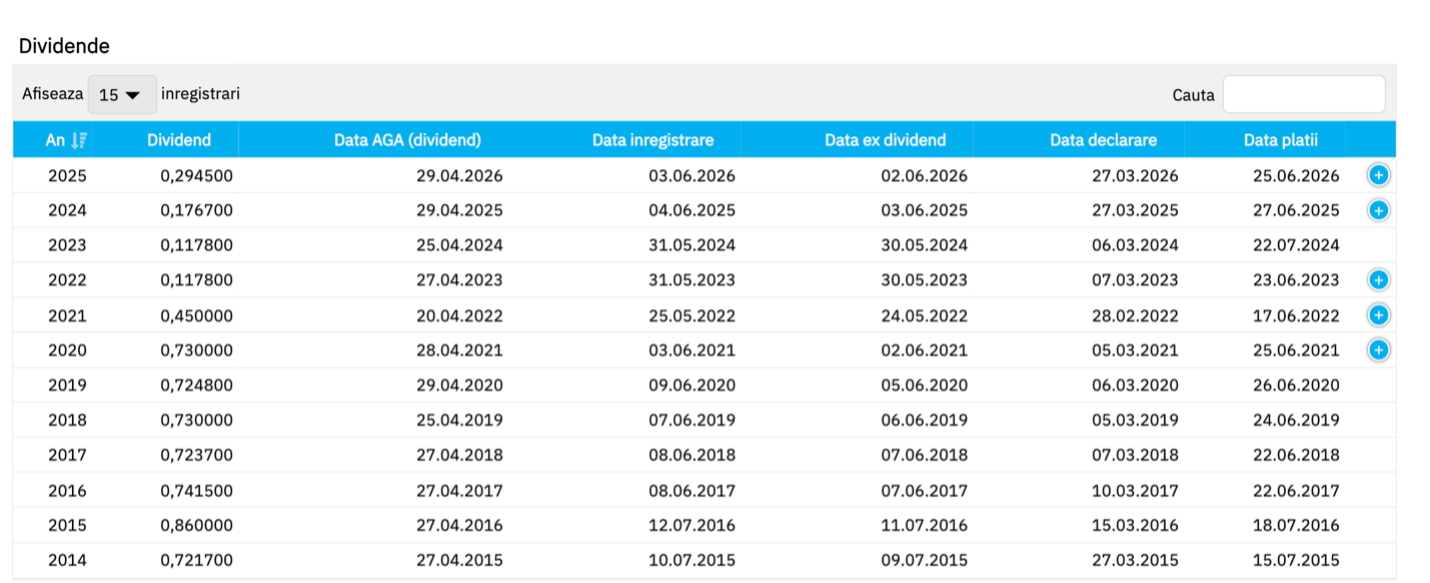

Electrica a acordat, pentru 2025, un dividend brut de 0.2945 RON pentru o acțiune, plata fiind înregistrată pe 25 iunie 2026.

În perioada 4 iulie 2014 – 31 decembrie 2025, acțiunile ELSA au înregistrat un preț minim de 6,10 RON (29 septembrie 2022) și un preț maxim de 26,35 RON (30 decembrie 2025 – ultima zi de tranzacționare a perioadei de referință), înregistrând astfel o creștere de 4.3 ori din 2022 până la finele anului 2025 și de 2.4 față de prețul de listare din 2014 (11 RON).

Dividendele brute pe acțiune acordate de ELSA în această perioada au avut o valoare cumulată de 6,0940 RON. Astfel, randamentul agregat generat de acțiunile ELSA (împreună cu dividendele) de la listare și până la finele anului 2025 a fost de 194,95%, din care 139,55% din randamentul prețului pe BVB și 55,40% din dividende.

În perioada 4 iulie 2014 – 3 iulie 2026, acțiunile ELSA au înregistrat un preț minim de 6,10 RON (29 septembrie 2022) și un preț maxim de 42.8 RON (2 iulie 2026 – penultima zi de tranzacționare a perioadei de referință), înregistrând astfel o creștere de 7 ori din 2022 până la momentul acestui articol și de 3.9 ori față de prețul de listare din 2014 (11 RON).

Dividendele brute pe acțiune acordate de ELSA în această perioada au avut o valoare cumulată de 6,3885 RON. Astfel, randamentul agregat generat de acțiunile ELSA (împreună cu dividendele) de la listare la închiderea din 3 iulie 2026 a fost de 345.80% din care 287.73.2% din randamentul prețului pe BVB și 58,08% din dividende.

Grupul Electrica este un jucător-cheie pe piața de distribuție, furnizare și producție a energiei electrice din România, precum și unul dintre principalii furnizori de servicii energetice la nivel național.

Grupul deservește peste 4 milioane de utilizatori, acoperind 18 județe din trei zone geografice pentru distribuția energiei electrice (Transilvania Nord, Transilvania Sud și Muntenia Nord), și întreg teritoriul țării pentru furnizarea energiei electrice, mentenanță și servicii energetice.

Din iulie 2014, Electrica, societatea holding a Grupului, este listată la Bursele de Valori din București și Londra, având capital majoritar privat. Prin intermediul acesteia, este singurul grup românesc din domeniul energiei care operează integrat în sectoarele distribuției, furnizării și producției de energie electrică. Statul român, prin Ministerul Energiei, deține 49,78% din companie.

Din iulie 2025, obligațiunile sale verzi de sunt listate la bursa de Valori de la Luxemburg și la Bursa de Valori Bucuresti.