Autor: Andrei Rădulescu

În perioada recentă s-au acumulat semnale de deteriorare a climatului macroeconomic în SUA, pe fondul intensificării gradului de incertitudine în sfera politicii economice, în contextul deciziilor și semnalelor de la începutul Administrației Trump 2.0.

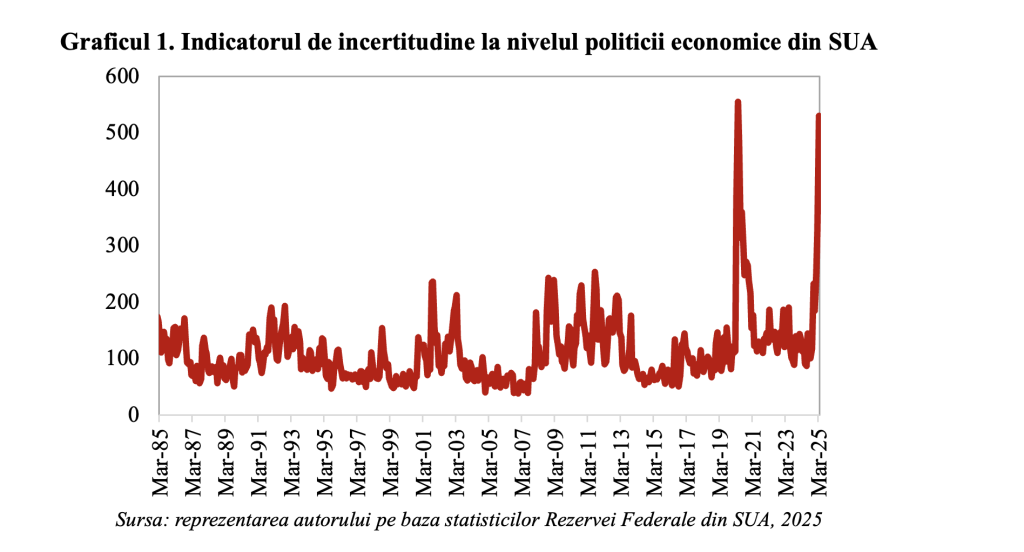

Indicatorul de incertitudine în sfera politicii economice din SUA a crescut în luna martie la al doilea cel mai ridicat nivel din perioada pentru care sunt disponibile date, 1985-2025, potrivit estimărilor Rezervei Federale, după cum se poate observa în graficul de mai sus.

De la începutul mandatului Administrația Trump 2.0 a majorat taxele vamale la importurile din China cu 20%, tarifele vamale la importurile din Canada și Mexic cu 25% și a introdus o taxă de 25% la importurile de oțel și aluminiu din toate țările.

În contrapartidă, China a majorat taxele vamale cu 15% la bunurile agro-alimentare (inclusiv carnea de pui și carnea de porc) importate din SUA, iar Uniunea Europeană a decis creșterea tarifelor la importurile unor bunuri din SUA în valoare de 28 de miliarde de dolari.

Intensificarea gradului de incertitudine în economia SUA este reflectată și de evoluțiile din sfera pieței financiare, toată euforia pe bursa americană de după alegerile din noiembrie 2024 fiind anulată în câteva săptămâni (a doua jumătate din februarie și prima jumătate din martie).

Semnalele Administrației Trump 2.0 din sfera politicii comerciale și din perspectiva geopolitică (inclusiv divergențele în raport cu Uniunea Europeană în ceea ce privește criza din Ucraina) au impact nefavorabil pentru încrederea investitorilor și încrederea consumatorilor, atât în SUA, cât și pe plan mondial, cu implicații nefavorabile pentru climatul investițional.

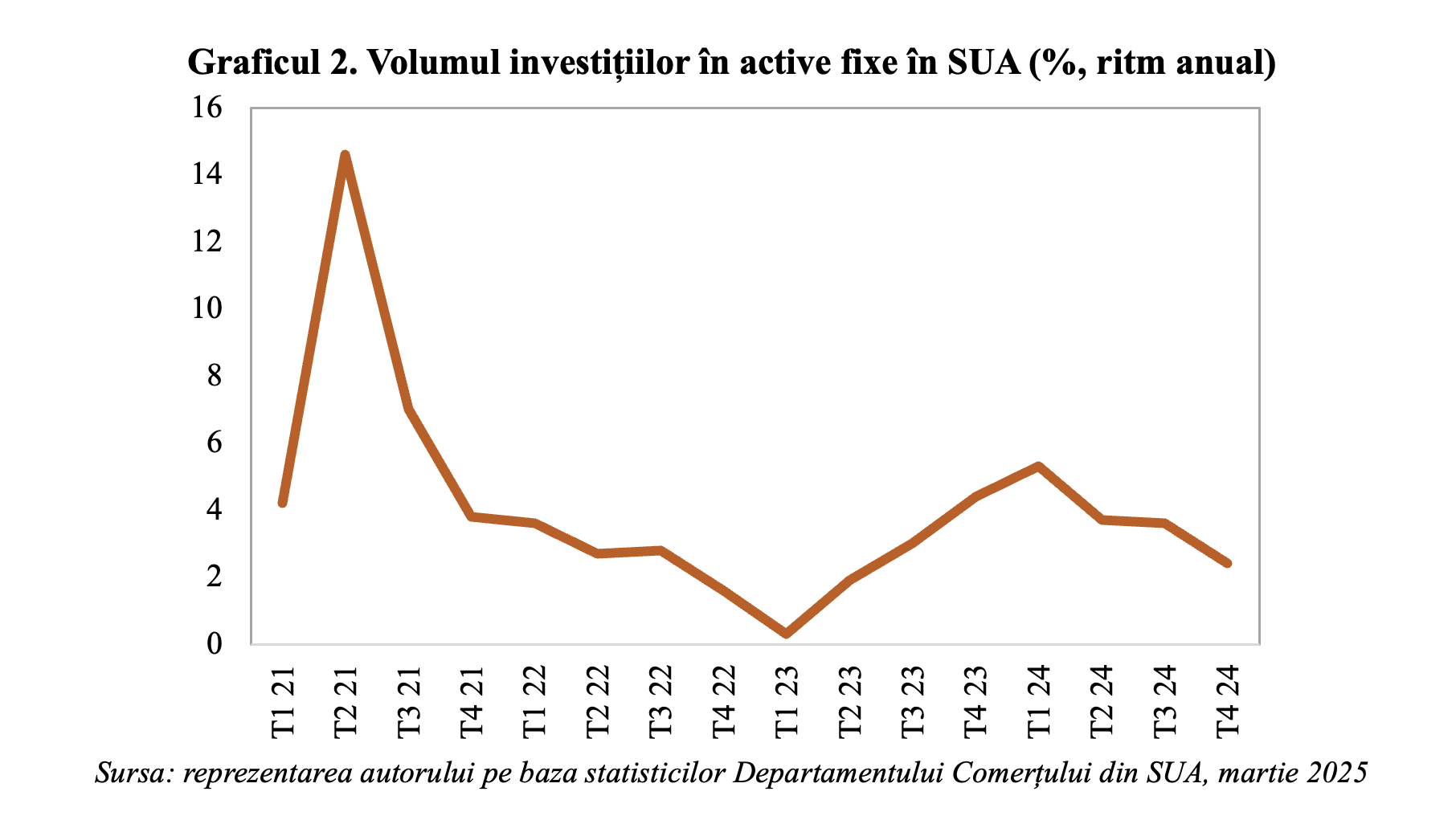

Atrag atenția cu privire la faptul că dinamica anuală a volumului investițiilor fixe în SUA s-a deteriorat semnificativ în ultimul trimestru al anului 2024, până la 2,4%, cea mai slabă evoluție din al doilea trimestru al anului 2023, potrivit estimărilor preliminare ale Departamentului Comerțului, după cum se poate observa în graficul de mai jos.

Această evoluție a fost puternic influențată și de nivelul ridicat al costurilor reale de finanțare, care determină o tendință de creștere a ratei creditelor neperformante la nivelul companiilor (aceasta urcând la maximul din 2017, potrivit statisticilor FED).

De asemenea, tendința de apreciere a cursului real efectiv al dolarului (spre maximele istorice înregistrate în 1985) reflectă provocările la adresa competitivității internaționale din SUA, cu implicații nefavorabile pentru climatul investițional.

Rata reală de dobândă pe scadența 10 ani în SUA se situează în prezent în zona maximelor din vara anului 2007, când am asistat la declanșarea Marii Recesiuni, cea mai severă criză economico-financiară pe mapamond de după Al Doilea Război Mondial.

În acest context, climatul de afaceri din sfera companiilor mici din SUA s-a deteriorat pentru a doua lună consecutiv în februarie, indicatorul NFIB scăzând la minimul din octombrie 2024. Se evidențiază intensificarea componentei care măsoară gradul de incertitudine spre al doilea cel mai ridicat nivel din istorie.

Totodată, încrederea consumatorilor americani a scăzut în martie anul curent spre minimul din luna noiembrie 2022, potrivit indicatorului estimat de Universitatea Michigan. Această evoluție exprimă perspective de deteriorare pentru consumul privat (principala componentă a PIB-ului SUA și, totodată, motorul economiei mondiale pe parcursul ultimelor decenii) în perioada următoare, după ce dinamica anuală a accelerat la 3,1% în trimestrul IV din 2024, fiind cel mai bun ritm din primul trimestru al anului 2022.

Această perspectivă de decelerare pentru ritmul anual al consumului privat din SUA în perioada următoare este susținută și de tendința de decelerare pentru dinamica anuală a venitului real disponibil al populației la doar 1,8% în luna ianuarie 2025, cea mai slabă evoluție din decembrie 2022, potrivit estimărilor Departamentului Comerțului.

De altfel, ritmul de evoluție a activității economice din SUA a decelerat pentru a doua lună la rând în februarie 2025, potrivit indicatorului PMI (Indicele managerilor de achiziții) Compozit estimat de S&P Global. Acesta a scăzut cu 1,1 puncte raportat la nivelul din ianuarie, până la 51,6 puncte, minimul din luna aprilie 2024.

Evoluția a fost determinată de deteriorarea înregistrată în sfera sectorului de servicii, indicatorul PMI pentru principala ramură a economiei SUA, din perspectiva ofertei, scăzând spre cel mai redus nivel din luna noiembrie 2023.

Pe de altă parte, industria prelucrătoare a crescut pentru a doua lună consecutiv în februarie, cu un ritm în accelerare, indicatorul PMI urcând spre maximul din iunie 2022, evoluție determinată de decizii de achiziții înainte de introducerea noilor tarife vamale.

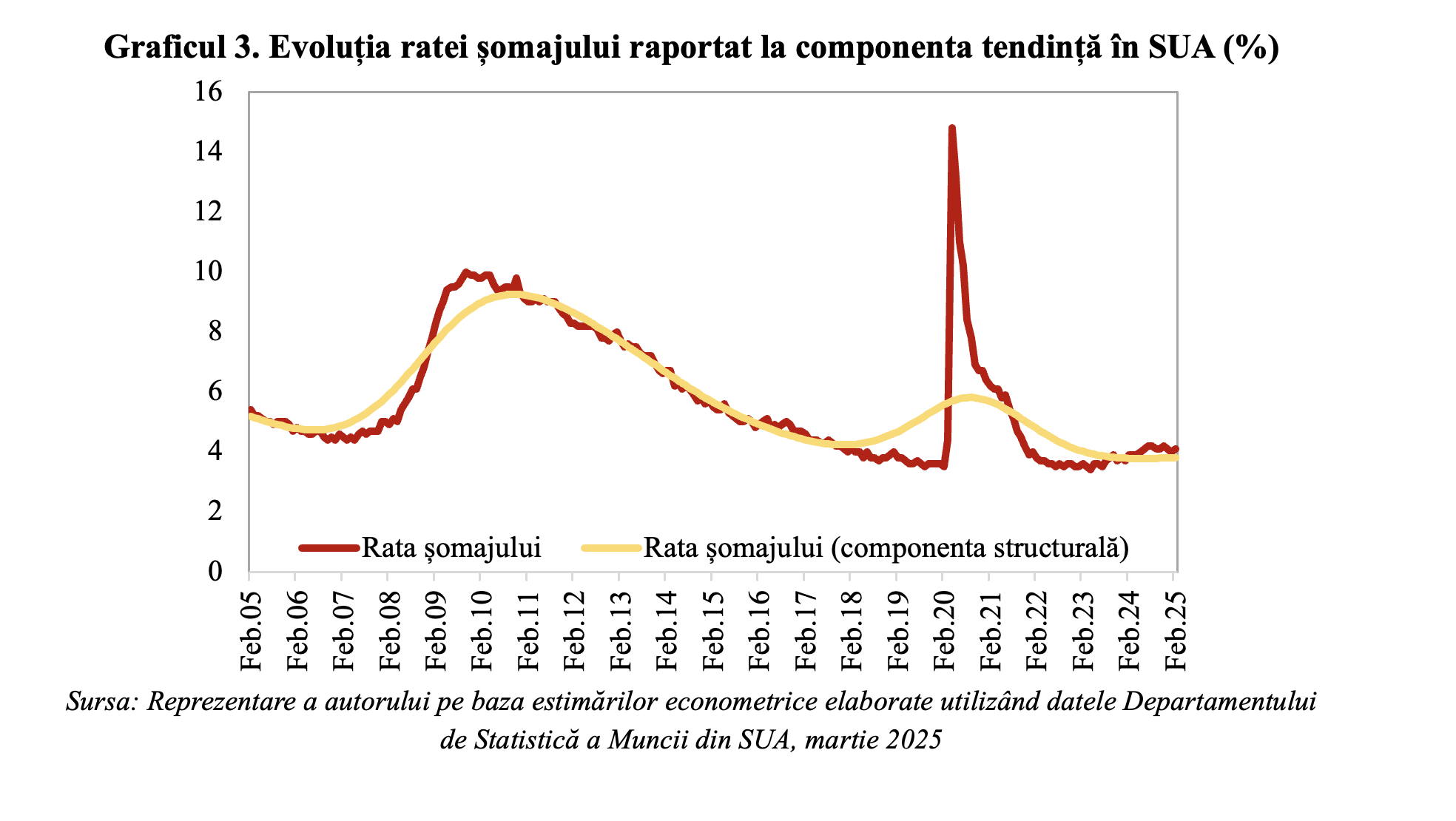

Deteriorarea climatului macroeconomic în SUA la începutul anului curent este confirmată și de evoluțiile recente ale indicatorilor din sfera pieței forței de muncă. Astfel, rezultatele estimărilor econometrice elaborate indică poziționarea ratei șomajului peste nivelul componentei structurale pentru a 13-a lună consecutiv în februarie 2025, după cum se poate observa în graficul de mai jos.

Atrag atenția cu privire la creșterea probabilității incidenței unei recesiuni în economia SUA pe termen scurt (în următoarele 12 luni) după începerea Administrației Trump 2.0, de la 30% la 40%, potrivit estimărilor JPMorgan.

Scenariul incidenței unei recesiuni în prima economie a lumii în trimestrele următoare este susținut și de perspectiva ca politica monetară implementată de FED să se mențină restrictivă. Atitudinea prudentă a băncii centrale din SUA este determinată de riscurile la adresa evoluției prețurilor de consum pe termen mediu, într-un context caracterizat printr-un nivel redus al ratei șomajului. Astfel, așteptările cu privire la ritmul anual al prețurilor de consum pe termen mediu au crescut de la 3,5% în februarie la 3,9% în martie anul curent, nivelul maxim din luna februarie 1993, potrivit estimărilor Universității Michigan.