Autor: Andrei RĂDULESCU, Membru al Comitetului Bretton Woods (singurul economist din România și țările Europei Centrale și de Est)

Astăzi sunt programate alegerile Prezidențiale în Statele Unite, prima economie a lumii, cu un PIB nominal de peste 29,3 mii de miliarde de dolari la nivelul trimestrului III din 2024, potrivit estimărilor preliminare publicate de Departamentul Comerțului la finalul lunii octombrie.

Pe parcursul ultimelor trimestre climatul macroeconomic din SUA a fost favorabil, evidențiindu-se rezistența la consecințele șocurilor exogene din ultimii ani, inclusiv nivelul ridicat al costurilor reale de finanțare, fragmentarea geo-politică și intensificarea deficitului bugetar.

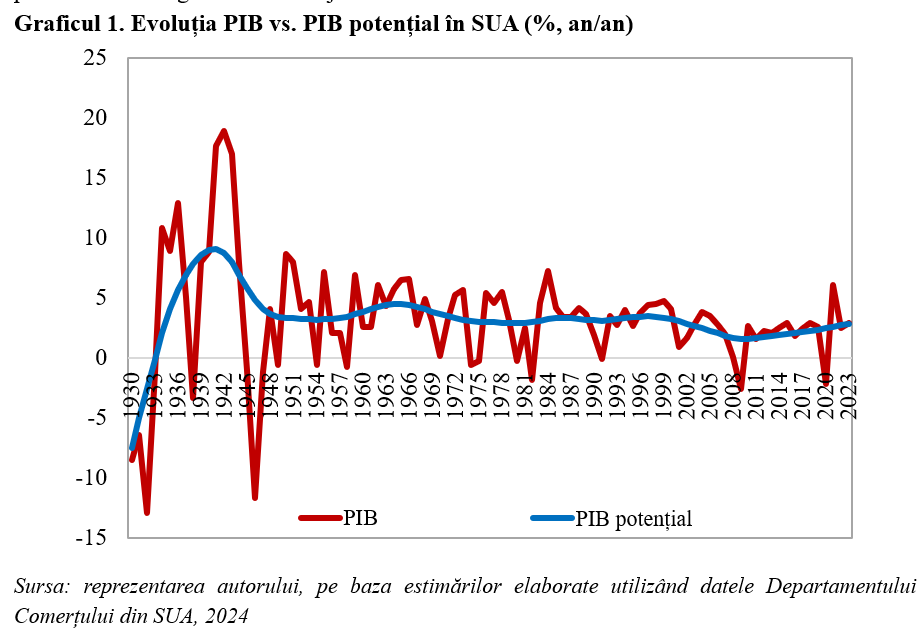

Astfel, în 2023 prima economie a lumii a crescut cu un ritm anual apropiat de potențial, estimat econometric la 2,9%, cel mai ridicat nivel de la începutul anilor 2000, după cum se poate observa în graficul de mai jos.

Totodată, ciclul investițional post-pandemie a continuat în 2024, cu un ritm anual în intensificare, după decelerarea la 2,4% din 2023. Astfel, investițiile private au crescut cu o dinamică anuală de peste 4,0% în perioada ianuarie – septembrie 2024.

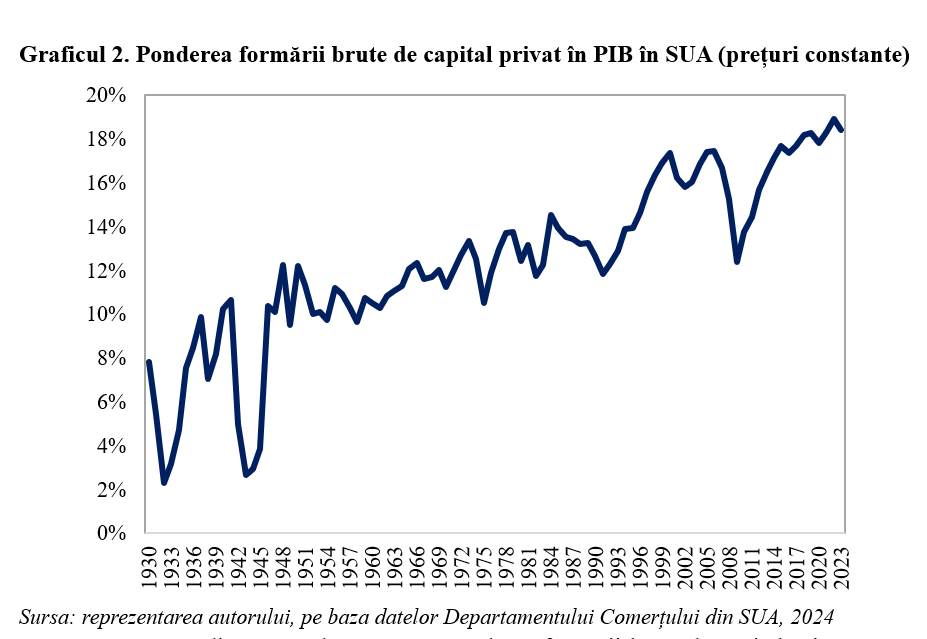

Atrag atenția cu privire la faptul că ameliorarea ritmului potențial de creștere economică din SUA pe parcursul ultimilor ani a fost susținută de climatul investițional pozitiv, ponderea formării brute de capital privat în PIB situându-se în zona maximelor istorice (18,4% în 2023, nivelul record din ultimele decenii fiind înregistrat în 2022, 18,9%), aspect evidențiat în graficul următor.

Această tendință ascendentă pentru ponderea formării brute de capital privat în PIB înregistrată în SUA după incidența Marii Crize Financiare (cea mai severă criză economică și financiară pe mapamond după Al Doilea Război Mondial) a fost susținută de o serie de factori, printre care se menționează:

- nivelul redus al ratei de impozitare pentru companii (21% începând cu 2018, în scădere de la 35% în anii anteriori);

- implementarea programelor din cadrul noii politici industriale, cel mai reprezentativ fiind cel pentru reducerea inflației (“Inflation Reduction Act”);

- climatul pozitiv din piețele financiare, cu impact pentru accesul la capital pentru companii (indicii bursieri din SUA se tranzacționează în zona maximelor istorice);

- gradul ridicat de reglementare din sectorul bancar;

- încorporarea progresului tehnologic – Revoluția Digitală și Revoluția Inteligenței Artificiale.

În contrapartidă, economia SUA se confruntă cu provocări fără precedent din perspectiva termenului mediu (inclusiv nivelul ridicat al deficitului bugetar pe plan intern și intensificarea formelor de integrare economică în țările din Sudul Global și consecințele acestui proces, fenomenul de de-dolarizare), într-un context în care ritmul anual de creștere economică a decelerat în acest an.

Potrivit estimărilor preliminare ale Departamentului Comerțului ritmul anual de creștere economică din SUA a decelerat la 2,7% în trimestrul III 2024, cel mai redus din primul trimestru al anului 2023. Această evoluție a fost determinată de temperarea dinamicii anuale a investițiilor private (la doar 3,4%, minimul din trimestrul III 2023) și de climatul dificil din sfera cererii externe nete (importurile au continuat să crească cu o rată anuală superioară celei a exporturilor, 7,2% vs. 4,5%).

Astfel, experții Fondului Monetar Internațional (FMI) previzionează creșterea ponderii deficitului bugetar în PIB de la 7,1% în 2023 la 7,6% în 2024 în SUA, cel mai ridicat nivel din anul pandemic 2021. De asemenea, ponderea deficitului bugetar în PIB se va situa la peste 6% în fiecare an până la finalul acestui deceniu, conform prognozelor instituției financiare internaționale de la Washington.

Totodată, ponderea datoriei publice în PIB ar putea urca de la 118,7% în 2023 la 121% în 2024, tendință care va continua până la final de deceniu (nivel de 131,7% în 2029, potrivit FMI).

Pe de altă parte, din perspectiva externă, intensificarea formelor de cooperare în cadrul Sudului Global (având ca motor China) va contribui la consolidarea tendinței de reducere a expunerii țărilor emergente și în dezvoltare pe moneda americană.

Aceste aspecte coroborate cu nivelul ridicat al costurilor reale de finanțare la dolari și cu programul Rezervei Federale (FED) de reducere a volumului activelor (la doar 7,01 trilioane de dolari în prezent, minimul de la finalul verii anului pandemic 2020) sunt factori de risc pentru piața de titluri de stat din SUA, cu consecințele pentru piețele financiare internaționale.

Concluzionând, Administrația care va rezulta în urma alegerilor de astăzi va trebui să adreseze o serie de provocări macroeconomice, printre care se menționează:

- tranziția spre o nouă ordine economică mondială și perspectiva scăderii ponderii economiei SUA în PIB-ul mondial până la 25,4% în 2029, cel mai redus nivel din 2021, conform prognozelor FMI;

- politica comercială în raport cu China și Europa;

- consolidarea finanțelor publice, în contextul continuării tendinței de reducere a rolului monedei americane în economia mondială;

- posibilitatea incidenței unei noi crize financiare (de această dată, cu origine în finanțele publice, cu efecte de propagare în finanțele private);

- tendința de creștere a inegalității veniturilor.